TH1: Thời vàng son chỉ còn là dĩ vãng, nay lỗ đã vượt vốn còn án hủy niêm yết thì cận kề

TH1: Thời vàng son chỉ còn là dĩ vãng, nay lỗ đã vượt vốn còn án hủy niêm yết thì cận kề

Từng là một trong những doanh nghiệp xuất khẩu lớn nhất trong lĩnh vực nông sản nhưng hình ảnh của CTCP XNK Tổng hợp 1 Việt Nam (Generalexim, HNX: TH1) ở thời điểm hiện khiến không ít nhà đầu tư phải đau xót khi kinh doanh đi vào thua lỗ, đối mặt với án hủy niêm yết.

Những tháng ngày vàng son

TH1 được thành lập năm 1981, cổ phần hoá vào năm 2006 và chính thức niêm yết trên sàn HNX vào cuối năm 2011 với vốn điều lệ khi đó xấp xỉ 90 tỷ đồng. Tại thời điểm lên sàn, Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) nắm 37.45% (tương ứng với 3,329,964 cổ phần) và quỹ VOF Investment Limited sở hữu 8.45% (751,666 cổ phần).

Công ty hoạt động trong nhiều lĩnh vực như thương mại - xuất nhập khẩu, đầu tư tài chính, bất động sản, chế biến khoáng sản, dịch vụ giao nhận… Tuy nhiên, hoạt động cốt lõi vẫn là xuất nhập khẩu, chiếm khoảng 85% doanh thu và lợi nhuận hàng năm của công ty.

Là doanh nghiệp có bề dày về xuất khẩu, nhất là hàng nông sản, từ năm 2007, TH1 đã vươn lên đứng trong top 10 doanh nghiệp xuất khẩu cà phê hàng đầu cả nước và là 1 trong số 20 đơn vị xuất khẩu hạt tiêu lớn. Đến giữa năm 2009, TH1 trở thành 1 trong những doanh nghiệp xuất khẩu điều lớn của Việt Nam với kim ngạch xuất khẩu điều đạt gần 2.9 triệu USD.

Về nhập khẩu, Generalexim phát triển các mặt hàng nhập khẩu có giá trị cao như vật liệu xây dựng, ô tô xe máy, phụ tùng ô tô xe máy, máy móc và thiết bị các loại, hàng công nghệ phẩm, để phục vụ nhu cầu trong nước. Theo báo cáo hàng nhập 6 tháng năm 2009 của TH1, tổng kim ngạch hàng nhập khẩu của Công ty đạt trị giá hơn 17 triệu USD.

Cùng với thành tựu ấn tượng đó, kết quả kinh doanh của TH1 giai đoạn 2007-2010 khá ấn tượng so với quy mô vốn của doanh nghiệp. Riêng năm 2008, cuộc khủng hoảng kinh tế toàn cầu cũng đã có tác động mạnh lên TH1, nhưng kết quả lãi ròng năm nay của Công ty vẫn trên 40 tỷ đồng, EPS tương ứng gần 5,300 đồng.

Tổng tài sản của TH1 từ năm 2007 đến 2010 cũng tăng gần gấp đôi, từ 377 tỷ đồng lên 643 tỷ đồng. Cổ tức được chia trong những năm này duy trì tối thiểu 20%.

Trượt dài do đầu tư cổ phiếu, biến động tỷ giá và lãi vay

Tại thời điểm lên sàn vào cuối năm 2009, TH1 đề ra định hướng phát triển tập trung vào 3 lĩnh vực chính là hoạt động thương mại, xuất nhập khẩu; đầu tư tài chính và kinh doanh bất động sản. Khi đó, công ty dự kiến phát triển đều khi mỗi lĩnh vực chiếm từ 20% đến 30% tổng doanh thu.

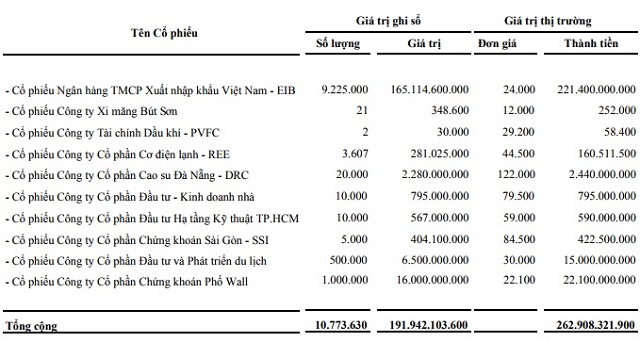

Thực tế thì về lĩnh vực đầu tư tài chính, năm 2007, TH1 đã đầu tư trên 100 tỷ đồng vào các ngành ngân hàng, năng lượng, dầu khí. Từ vai trò là cổ đông sáng lập, TH1 tăng lượng vốn đầu tư vào Eximbank (đến cuối năm 2009 sở hữu hơn 9.2 triệu cp EIB của Eximbank, tương ứng giá trị sổ sách 165 tỷ đồng).

Các khoản đầu tư tài chính của TH1 cuối năm 2009

Việc đầu tư tài chính mà cụ thể là cổ phiếu trên sàn đã khiến TH1 chịu nhiều rủi ro trước biến động giá trên thị trường. Sau giai đoạn 2007-2010 gặt hái nhiều thành quả, đến năm 2011 thì mảng đầu tư tài chính bắt đầu bộc lộ những điểm yếu. Theo đó, khi hoạt động xuất nhập khẩu của TH1 năm 2011 tiếp tục vượt kế hoạch đề ra nhờ có thêm đối tác lớn đến từ Nhật Bản; hoạt động khai thác kho bãi, dịch vụ và xây dựng cơ bản vẫn tăng trưởng tốt thì mảng đầu tư tài chính lại gặp khó khi thị trường chứng khoán tiếp tục sụt giảm kéo dài, công ty thực hiện trích lập dự phòng trên 10 tỷ đồng cho các khoản đầu tư chứng khoán.

Ngoài ra, khoảng lỗ từ chênh lệch tỷ giá gần 30 tỷ đồng trong năm 2011 cũng góp phần làm cho lãi ròng TH1 giảm mạnh về con số 21 tỷ đồng dù doanh thu đạt mức tăng trưởng mạnh gần 80% so với năm 2010.

3 năm sau đó, từ 2012-2014, kết quả kinh doanh của TH1 tiếp tục trượt dài (lãi ròng theo đó giảm từ 21 tỷ xuống còn hơn 4 tỷ đồng) mà nguyên nhân chính xuất phát từ biến động tỷ giá dẫn đến lỗ chênh lệch tỷ giá, thị trường chứng khoán tiếp tục sụt giảm nên vẫn phải trích lập dự phòng đầu tư chứng khoán.

Cũng cần nói thêm rằng, hoạt động xuất nhập khẩu của TH1 trong giai đoạn này không còn thuận lợi như trước khi thị trường tiêu thụ không ổn định, giá một số mặt hàng xuất khẩu chủ lực giảm mạnh (năm 2014 giá cao su xuất khẩu giảm 28%, sắt lát giảm 3.5%...) cũng ảnh hưởng lên kết quả kinh doanh.

Điều gì đến cũng đã đến!

Mặc dù đã cố gắng rất nhiều nhưng cuối cùng TH1 cũng đã phải gục ngã trước những khó khăn đeo bám từ lâu.

Cụ thể, năm 2015, TH1 chính thức báo lỗ nặng hơn 134 tỷ đồng. Ngoài việc hoạt động kinh doanh xuất nhập khẩu giảm sút 30% so với năm trước, nguyên nhân thua lỗ còn đến từ việc Công ty tăng trích lập dự phòng đối với các khoản thu khó đòi trên 70 tỷ đồng, trích lập dự phòng đầu tư chứng khoán, chủ yếu là EIB gần 16.4 tỷ đồng, lỗ chênh lệch tỷ giá 25 tỷ đồng và lãi vay tăng lên gần 70 tỷ đồng.

Tương tự, năm 2016, TH1 lỗ thêm gần 134 tỷ đồng và vẫn là những tác động đến từ trích lập dự phòng phải thu 64 tỷ đồng, dự phòng kinh doanh chứng khoán 31 tỷ đồng, lỗ chênh lệch tỷ giá 7 tỷ, lãi tiền vay hơn 89 tỷ đồng…

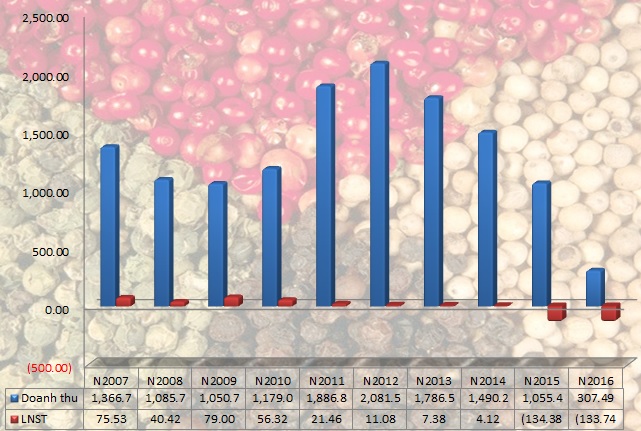

Kết quả kinh doanh của TH1 giai đoạn 2007-2016 (Đvt: tỷ đồng)

9 tháng đầu năm 2017, TH1 lỗ thêm hơn 5 tỷ đồng (thực tế có thể lỗ nặng hơn nếu không nhờ khoản thu nhập khác từ thanh lý tài sản), kéo lỗ lũy kế tính đến 30/09/2017 lên con số đến 139.6 tỷ đồng, vượt vốn điều lệ thực góp của Công ty là 135.4 tỷ đồng. Như vậy, nếu BCTC kiểm toán năm 2017 không có gì thay đổi, án hủy niêm yết của TH1 xem như là chắc chắn.

Nếu ở giai đoạn 2011-2014, các nguyên nhân trích lập dự phòng đầu tư và lỗ chênh lệch tỷ giá là yếu tố chính tác động lên kết quả kinh doanh thì hai năm 2015 và 2016, TH1 còn phải chịu thêm “đòn đau” khá nặng từ nợ xấu và lãi vay ngân hàng.

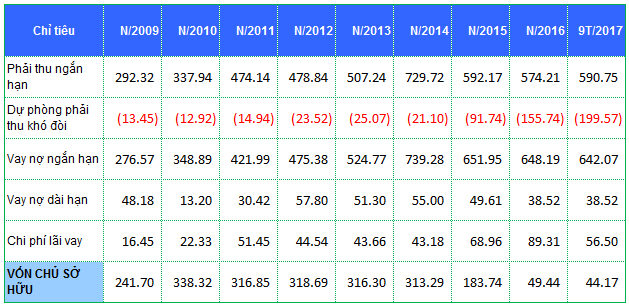

Thực sự thì lãi vay và nợ xấu của TH1 đã tiềm ẩn từ khá lâu. Từ lúc lên sàn, TH1 chỉ thực hiện hai lần tăng vốn, đó là vào năm 2010 lên 126 tỷ đồng khi phát hành cổ phiếu hoán đổi trái phiếu và 1 lần phát hành cổ phiếu trả cổ tức cho năm 2013 và 2014. Trong khi đó, do đặc thù kinh doanh xuất nhập khẩu, cần có nguồn vốn lưu động ngắn hạn để mua hàng, xoay vòng nên buộc TH1 phải tăng vay nợ ngân hàng. Tổng nợ vay ngân hàng của TH1 theo đó từ 325 tỷ đồng năm 2009 lên con số 687 tỷ đồng năm 2016. Đáng chú ý hơn là tất cả các khoản nợ ngân hàng hiện nay của TH1 đều đã quá hạn thanh toán.

Ngoài ra, theo TH1, giai đoạn từ 2011 đến nay, cùng với sự ảnh hưởng cuộc khủng hoảng kinh tế, nhu cầu tiêu trong nước cũng bị thu hẹp, các doanh nghiệp là khách hàng của Công ty từ chậm thanh toán đến nợ công kéo dài. Một số khách hàng hiện có nợ xấu với TH1 phải kể đến như CTCP Kim loại Việt Nam, Doanh nghiệp tư nhân Trung Thành (nợ xấu cuối năm 2016 gần 55 tỷ), Công ty TNHH Thanh Phát…

Việc nợ xấu gia tăng buộc TH1 phải thực hiện trích lập dự phòng, cuối tháng 9/2017 thì TH1 đã trích lập gần 200 tỷ đồng (gần như trích lập 100% khoản nợ xấu ở cùng thời điểm).

Một số chỉ tiêu về phải thu, vay nợ và lãi vay của TH1 từ khi niêm yết

FiLi