“Để mắt” đến cổ phiếu SCIC thoái vốn

“Để mắt” đến cổ phiếu SCIC thoái vốn

BMP và NTP là hai cổ phiếu gây chú ý thời gian gần đây trước thông tin SCIC thoái vốn. CTCK cho rằng động lực tăng giá trong ngắn hạn vẫn còn tiếp diễn.

“Để mắt” đến cổ phiếu SCIC thoái vốn.

|

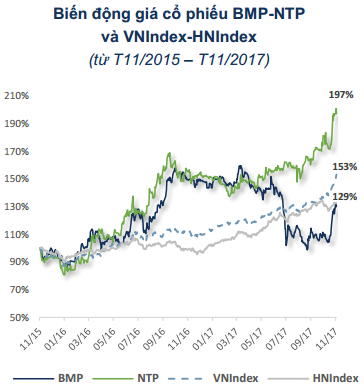

SCIC thoái vốn tiếp tục là động lực trong ngắn hạn cho BMP và NTP

Ngày 17/11/2017, SCIC đã tổ chức buổi roadshow giới thiệu cơ hội đầu tư vào các doanh nghiệp sẽ được SCIC thoái vốn trong tháng cuối năm 2017, trong đó có 2 tên tuổi lớn nhất của ngành nhựa trong nước là CTCP Nhựa Bình Minh (HOSE: BMP) và CTCP Nhựa Thiếu niên Tiền Phong (HNX: NTP).

Dự kiến trong lần bán vốn này, SCIC sẽ thoái toàn bộ 24.2 triệu cổ phiếu BMP (tương đương 29.5% vốn điều lệ) và 33.1 triệu cổ phiếu NTP (tương đương 37.1% vốn điều lệ).

Ngày công bố giá khởi điểm dự kiến đối với BMP là 28/11/2017 trong khi NTP là ngày 1/12/2017 (do NTP tiến hành ĐHCĐ bất thường vào 30/11/2017, trong đó có vấn đề nới room ngoại lên 100%). Mức giá sàn tại ngày chào bán (ngày T) được xác định từ kết quả giao dịch phiên đóng cửa lúc 14h45 ngày T-1.

Với mức giá chốt phiên 22/11/2017, BMP và NTP đang được giao dịch tại các mức P/E kỳ vọng từ 16-18, giá cổ phiếu tăng khá tích cực trong thời gian ngắn sau khi có thông tin SCIC thực hiện roadshow bán vốn khỏi 2 doanh nghiệp này.

Triển khai việc thoái vốn của SCIC tại BMP và NTP có thể là động lực ngắn hạn cho giá cổ phiếu trong thời gian tới.

Xem thêm tại đây

STK được khuyến nghị trung lập

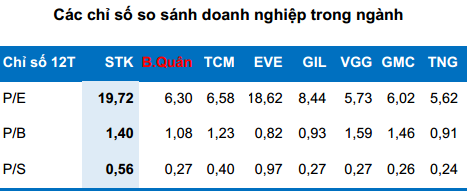

CTCP Sợi Thế Kỷ (HOSE: STK) hiện đang được giao dịch với mức giá 17,400 đồng/cp, tương ứng với P/E trailing 19.72x, P/B 1.4x và P/S 0.56x; đây là các mức chỉ số khá cao so với trung bình ngành. Dựa vào những thông tin ngắn hạn, CTCK Bảo Việt (BVS) đưa ra dự phóng kết quả kinh doanh quý 4/2017 doanh thu dự phóng đạt 478 tỷ, lãi ròng đạt 22 tỷ đồng, dẫn đến doanh thu cả năm 2017 là 1,928 tỷ, lãi ròng 88.37 tỷ.

Sang 2018, BVS dự phóng doanh thu STK sẽ đạt 2,043 tỷ, lãi ròng đạt 106.24 tỷ tương ứng EPS 1,772 đồng với các giả định sau đây:

(i) Doanh số các sản phẩm DTY và FDY không thay đổi nhiều do các nhà máy của STK đã hoạt động hết công suất.

(ii) Sợi Recycle tăng mạnh so với 2017 từ mức 3.5% lên 11% tổng doanh thu 2018.

(iii) Giá bán các mặt hàng DTY, FDY, Recycle và các loại sợi phế phẩm không thay đổi so với 2017.

(iv) STK được hưởng ưu đãi thuế 10% đối với chi nhánh Trảng Bàng và được miễn thuế đối với dự án Trảng Bàng 3.

Xem thêm tại đây

DQC: Cuộc chiến về giá vẫn là điểm rủi ro

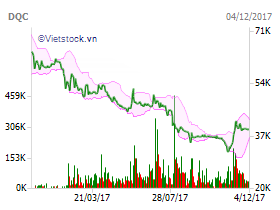

Kết thúc phiên ngày 22/11, cổ phiếu CTCP Bóng đèn Điện Quang (HOSE: DQC) giao dịch ở mức giá 39,600 đồng/cp, tương ứng với P/E trailing 9.63x, P/B 1.13x. Khi đưa vào dự phóng 2017, P/E kỳ vọng của DQC ở mức 13.2x và vẫn chưa thật sự hấp dẫn nếu so với mức 8.9x của RAL.

Ngoài ra, việc giá cổ phiếu DQC đã tăng 23% kể từ cuối tháng 10/2017 có thể đã phản ánh phần lớn tin DQC sẽ mua cổ phiếu quỹ. Do đó, BVS cũng khuyến cáo nhà đầu tư cần cẩn trọng nếu tham gia tích luỹ DQC ở vùng giá này mà chỉ kỳ vọng vào tin tức ngắn hạn trên.

Biến động cổ phiếu DQC một năm qua

Về yếu tố cơ bản, BVS vẫn đánh giá cao DQC với vai trò là một doanh nghiệp lớn và một thương hiệu lâu đời, quen thuộc với người tiêu dùng Việt Nam.

Tuy nhiên, cuộc chiến về giá vẫn là điểm rủi ro ngăn cản BVS khuyến nghị DQC như một khoản đầu tư an toàn có thể nắm giữ lâu dài; ít nhất là cho đến khi DQC có thể cải thiện được nhận thức của người tiêu dùng về sự khác biệt thật sự của sản phẩm chất lượng cao của DQC so với hàng nhập khẩu Trung Quốc.

Cuối cùng, chi phí cố định từ nhà máy mới cũng là một rủi ro khác cần cân nhắc trong 2018 trong trường hợp sản lượng tăng trưởng không đạt kỳ vọng.

Xem thêm tại đây

...........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FiLi