VCBS: Rủi ro của PVOil đến từ đối thủ cạnh tranh

VCBS: Rủi ro của PVOil đến từ đối thủ cạnh tranh

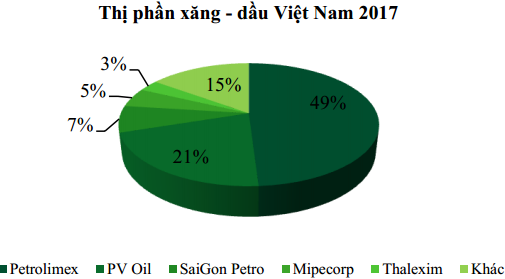

Thị trường xăng dầu hiện tại có 29 doanh nghiệp được cấp phép, riêng Petrolimex (PLX) dẫn đầu với thị phần 49%; đây được xem là một trong những rủi ro lớn cho Tổng Công ty Dầu Việt Nam (PVOil) thời gian tới.

PV Oil: Rủi ro từ đối thủ cạnh tranh.

|

Theo CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), việc bao tiêu của Nhà nước khi mua sản phẩm tại nhà máy lọc dầu Nghi Sơn trong năm tới, cùng khả năng cạnh tranh từ các tập đoàn trong và ngoài nước sẽ là những khó khăn cho PVOil trong tương lai.

Thứ nhất, nói về rủi ro từ các đối thủ, PVOil hiện xếp thứ hai về thị phần xăng dầu toàn thị trường với tỷ lệ 21% (sau PLX là 49%), tiếp theo đó có Saigon Petro, Mipec, Thalexim (15%)…

Đồng thời, tính đến nay toàn thị trường có khoảng hơn 14,000 cửa hàng xăng dầu trên toàn quốc; thì riêng Petrolimex đã sở hữu đến 2,400 cửa hàng, trong khi PVOil chỉ chiếm khoảng 540 cửa hàng. Nếu tính các điểm bán lẻ xăng dầu thì con số này lần lượt là 5,200 và 3,000; ngoài ra Saigon Petro và Thalexim đạt khoảng trên 1,000 cửa hàng.

Như vậy, xét về thị phần cũng như kênh phân phối, mặc dù xếp hạng thứ hai song những con số tại PVOil vẫn còn bỏ khoảng quá xa so với "ông trùm" PLX. Chưa kể, đặt lên bàn cân với những đơn vị còn lại thì PVOil lại không quá nổi bật.

Không dừng lại doanh nghiệp trong nước, PVOil còn phải cạnh tranh với những đơn vị đến từ nước bạn, mặc dù theo quy định của Nhà nước thì chỉ những doanh nghiệp nước ngoài đầu tư vào lọc hóa dầu mới được phép phân phối xăng dầu tại thị trường Việt Nam.

Đơn cử đối thủ cạnh tranh hiện tại của PVOil là Idemitsu (quận 8), đang nắm giữ 35% cổ phần tại nhà máy lọc dầu Nghi Sơn. Đây là liên doanh do Tập đoàn Idemitsu Kosan và Công ty Dầu khí Quốc tế Kuwait (KPI) thành lập, hiện Idemitsu Kosan và KPI cũng đang nắm tổng cộng hơn 70% vốn tại dự án lọc dầu Nghi Sơn.

Chưa kể, sắp tới đây, Công ty TNHH Lọc Hóa dầu Bình Sơn sẽ IPO và phát hành cổ phần cho cổ đông chiến lược nước ngoài. Vì vậy khả năng PVOil phải cạnh tranh với các doanh nghiệp nước ngoài phát triển kinh doanh xăng dầu Việt Nam là rất rõ.

Rủi ro thứ hai theo VCBS đến từ việc mua nguyên liệu giá cao từ nhà máy lọc dầu Nghi Sơn. Theo thỏa thuận với Chính phủ và nhà máy lọc dầu Nghi Sơn, nhà máy này được đảm bảo sẽ được hưởng 7% theo giá bán xăng; trong khi Chính phủ sẽ bù lỗ trong trường hợp sản phẩm của Nghi Sơn không thể cạnh tranh với xăng dầu nhập khẩu.

Như vậy, nếu cơ chế thuế ưu đãi không đổi, PVOil sẽ phải chịu rủi ro khi mua xăng dầu tư Nghi Sơn vì chịu thuế cao và bán sản phẩm với giá tính thuế thấp hơn.

Kém hiệu quả trong mảng xăng sinh học E5 Ron92

Không những vậy, một rủi ro khác đối với đơn vị kinh doanh xăng dầu này, theo VCBS chính là chi phí tăng khi chuyển sang kinh doanh xăng E5, khi mà hiện tại hiệu quả kinh doanh xăng E5 dự báo sẽ bị ảnh hưởng bởi chi phí liên quan khi đi vào sản xuất đại trà.

Cụ thể, theo quy định của Nhà nước từ ngày 01/01/2018, tất cả các cửa hàng xăng dầu phải thay sản phẩm Ron92 bằng xăng sinh học E5 Ron92. Được biết, xăng sinh học E5 Ron92 được pha với thành phần 5% Ethanol, vì vậy nhu cầu sử dụng Ethanol sẽ cao đột biến trong năm tới.

Theo quy định của Nhà nước từ ngày 01/01/2018, tất cả các cửa hàng xăng dầu phải thay sản phẩm Ron92 bằng xăng sinh học E5 Ron92.

|

Hiện tại hiệu quả kinh doanh xăng E5 đang ngang bằng với Ron92, nhưng từ năm sau hiệu quả kinh doanh xăng E5 sẽ bị ảnh hưởng bởi chi phí liên quan tăng, đặc biệt chi phí liên quan đến việc nhập khẩu. Khi mà tính đến nay, thị trường chỉ có Công ty TNHH Tùng Lâm là đơn vị duy nhất cung cấp Ethanol trong nước. Mặc dù đơn vị này đảm bảo sẽ đáp ứng đủ các nhu cầu tiêu thụ Ethanol, tuy nhiên hầu hết các doanh nghiệp đầu mối xăng dầu vẫn lựa chọn phương án nhập khẩu để đảm bảo được nguồn cung phối trộn xăng E5.

Ngoài ra, ngành sản xuất Ethanol vẫn có rất nhiều rủi ro, trong đó vấn đề về ô nhiễm môi trường, vùng nguyên liệu đạt chất lượng vẫn chưa được giải quyết triệt để.

Tầm nhìn trung và dài hạn PVOil vẫn còn dư địa để tăng trưởng

Nói đi cũng phải nói lại, mặc dù vẫn còn nhiều rủi ro nhưng bức tranh tài chính của PVOil thời gian tới không phải quá xám xịt, VCBS nhận định.

Bởi lẽ PVOil dự kiến sẽ hưởng lợi từ chiến lược mở rộng mạng lưới và thị phần bán lẻ thông qua M&A, từ cơ cấu vốn đầu tư với lượng vốn gấp đôi nguyên giá tài sản cố định trong giai đoạn 2018-2022…

Đồng thời, mảng kinh doanh phi xăng dầu của PVOil được VCBS đánh giá là khá nhiều tiềm năng trong tương lai. Chưa kể, với tiêu chí chọn cổ đông chiến lược đã có kinh nghiệm trong mảng phi xăng dầu có thể thấy mục tiêu chiến lược của PVOil trong dài hạn là phát triển mảng này.

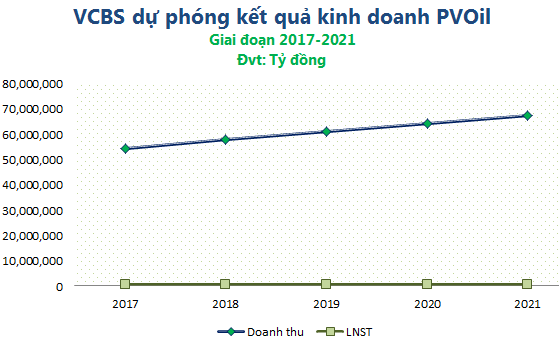

Do đó, VCBS dự phóng kết quả kinh doanh của PVOil sẽ tăng trưởng về doanh thu với tốc độ trung bình 5% mỗi năm, con số đến năm 2021 dự kiến đạt 67,115 tỷ đồng. Riêng năm 2017, doanh thu và lợi nhuận sau thuế Công ty dự kiến đạt 54,183 tỷ và hơn 495 tỷ đồng.

Được biết, trong lần cháo bán công khai trước công chúng (IPO) vào ngày 25/01/2018 lần này, PVOil đang được rất nhiều sự quan tâm của các tổ nhà đầu tư trong nước cũng như nước ngoài. Hơn nữa, giá đấu thành công trong đợt chào bán lần này sẽ được PVN tham khảo để tiếp tục chào bán cho các cổ đông chiến lược của PVOil.

Theo VCBS đánh giá, mặc dù kết quả kinh doanh hiện tại của PVOil là chưa có nhiều khởi sắc. Tuy nhiên, về tầm nhìn trung và dài hạn PVOil vẫn còn dư địa để tăng trưởng.

* PVOil: Kế hoạch đến 2022 thêm 1,050 cửa hàng xăng dầu, tăng thị phần lên 35%

* PVOil: Cả năm ước 55,500 tỷ doanh thu, đã có 19 nhà đầu tư muốn làm cổ đông chiến lược

* 25/01 sẽ IPO PVOil, dự thu về khoảng 2,771 tỷ đồng

* Sau cổ phần hóa, PVOil sẽ chi phối COM, CMV và thoái vốn khỏi "cục lỗ" Petec

FiLi