Những động lực nào dành cho giá cổ phiếu DPM trong thời gian tới?

Những động lực nào dành cho giá cổ phiếu DPM trong thời gian tới?

Rất nhiều thông tin được Ban lãnh đạo Tổng CTCP Phân bón và Hóa chất Dầu khí (HOSE: DPM) chia sẻ thẳng thắn tại buổi gặp gỡ nhà đầu tư chiều ngày 21/06 tại TPHCM. Trong đó đáng chú ý là kết quả kinh doanh 6 tháng đầu năm 2018 với doanh thu ước đạt 4,915 tỷ đồng và 430 tỷ đồng lợi nhuận trước thuế, hoàn thành tới 97% kế hoạch cả năm.

Nếu được áp thuế VAT thì mỗi năm sẽ tiết kiệm được từ 350-400 tỷ đồng chi phí

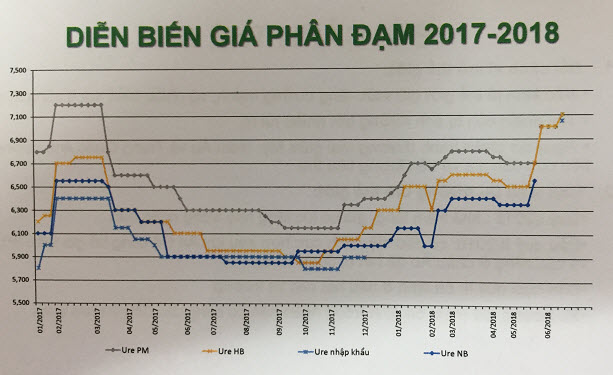

Lý giải về nguyên nhân kết quả kinh doanh năm 2016 và 2017 giảm so với các năm trước, Tổng giám đốc Đoàn Văn Nhuộm cho biết, giá khí cho sản xuất Đạm Phú Mỹ được tính trên 46% giá dầu FO bình quân tháng tại thị trường Singapore cộng chi phí vận chuyển. Tính cụ thể, năm 2014, chi phí khí mà DPM phải trả là 3,001 tỷ đồng, sang năm 2015 giảm xuống 1,848 tỷ đồng và giảm tiếp trong năm 2016 xuống 1,657 tỷ đồng, nhưng đến năm 2017 lại tăng lên 2,082 tỷ đồng.

Trong khi đó, giá bán Đạm Phú Mỹ phải kê khai theo quy định của Bộ Tài chính và theo công thức giá quy định, trong đó có căn cứ theo giá thị trường quốc tế và trong nước nên có tăng có giảm qua các năm. Riêng năm 2016 giá bán sản phẩm giảm sâu khiến doanh thu của DPM giảm. Còn năm 2017 giá khí tăng thêm 425 tỷ đồng và sản lượng cũng thấp hơn năm 2016 do nhà máy dừng bảo dưỡng hơn 1 tháng, nên dù giá bán tăng nhưng doanh thu của Tổng công ty chỉ tăng nhẹ 238 tỷ đồng.

Nghĩa là giá dầu, giá khí và giá phân bón không phải lúc nào cũng tăng giảm cùng chiều mà có độ trễ hoặc thậm chí ngược chiều nhau. Trong đó giá khí ảnh hưởng và điều chỉnh trực tiếp theo giá dầu, còn giá phân bón không tăng ngay theo giá dầu mà tùy thuộc vào tình hình thị trường, mùa vụ...

“Thêm vào đó, từ năm 2015 mặt hàng phân bón không được khấu trừ thuế VAT khiến chi phí đội lên khá nhiều với hơn 371 tỷ đồng trong năm 2017. Nếu được áp thuế VAT thì mỗi năm DPM sẽ tiết kiệm được chi phí từ 350-400 tỷ đồng” – Chủ tịch Lê Cự Tân thông tin thêm.

Chủ tịch Lê Cự Tân: Nếu được áp thuế VAT thì mỗi năm sẽ tiết kiệm được từ 350-400 tỷ đồng chi phí.

|

6 tháng ước lãi 430 tỷ đồng, suýt cán đích cả năm 2018

Nhìn chung, 6 tháng đầu năm các chỉ tiêu của DPM có sự tăng trưởng khả quan hơn do đưa vào vận hành tổ hợp NH3-NPK công nghệ hóa học và nhu cầu sử dụng phân bón diễn biến tích cực.

Ông Nhuộm cho biết, nhà máy Đạm Phú Mỹ vận hành tối đa công suất nhằm kịp thời cung ứng nhu cầu phân bón vụ Đông Xuân và vụ hè thu/mùa mưa tại các vùng miền trọng điểm trên cả nước. Trong khi đó, nhà máy NPK công nghệ hóa học đã cơ bản hoàn thành giai đoạn chạy thử và chuẩn bị đưa vào vận hành thương mại trong quý 3/2018.

Theo đó, 6 tháng đầu năm, sản lượng sản xuất của nhà máy Đạm Phú Mỹ ước đạt hơn 421 ngàn tấn, thực hiện được 53% kế hoạch cả năm. Lượng tiêu thụ ure Phú Mỹ ước đạt 443 ngàn tấn, bằng 54% kế hoạch. Sản lượng kinh doanh hàng phân bón khác ước đạt 195 ngàn tấn, đạt tới 86% kế hoạch cả năm. Đặc biệt, dù mới trong giai đoạn chạy thử nhưng sản phẩm NPK Phú Mỹ đã đạt các tiêu chuẩn thương mại để sản xuất ra thị trường được khoảng 22,000 tấn, bước đầu nhận được sự đón nhận của bà con.

Mảng hóa chất cũng đạt kế hoạch khả quan, trong đó sản lượng kinh doanh NH3 tăng mạnh, đạt 24.3 ngàn tấn, tăng 286% so với cùng kỳ và đạt 44% kế hoạch. Ngoài ra, 6 tháng đầu năm DPM đã tiêu thụ được hơn 27 ngàn tấn sản phẩm hóa chất khác bao gồm UFC85, CO2 và hóa phẩm dầu khí.

Về chỉ tiêu tài chính, 6 tháng đầu năm 2018, DPM ước đạt 4,915 tỷ đồng doanh thu và 430 tỷ đồng lợi nhuận trước thuế, đạt tới 97% kế hoạch cả năm.

Theo đại diện DPM, trong nửa đầu năm, mặc dù giá khí tăng 25% so với kế hoạch nhưng lợi nhuận vượt kế hoạch đề ra do giá bán các loại phân bón và hóa chất tăng. Cụ thể, giá ure Phú Mỹ tăng 8%, giá phân bón khác tăng 23%, NH3 tăng 10%, UFC85 tăng 41% so với kế hoạch.

Đồng thời, Tổng Công ty cũng đã cắt giảm chi phí quản lý, bán hàng. Trong 6 tháng đầu năm, chi phí này giảm 8% so kế hoạch và giảm hơn 20% so với cùng kỳ. Ngoài ra, dự án NPK đang trong quá trình chạy thử nên chưa tính khấu hao như kế hoạch đã xây dựng.

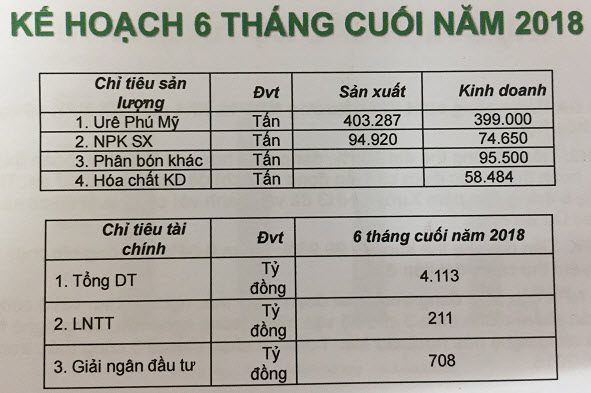

Thời gian tới, DPM dự kiến sẽ tiếp tục đẩy mạnh nguồn hàng ra thị trường, với sản lượng tiêu thụ các mặt hàng phân bón trong 6 tháng cuối năm khoảng 570 ngàn tấn, trong đó Đạm Phú Mỹ khoảng 400 ngàn tấn, NPK Phú Mỹ 75 ngàn tấn. Sản lượng các mặt hàng hóa chất phấn đấu đạt 60 ngàn tấn.

Tổng doanh thu 6 tháng cuối năm ước đạt thấp hơn 6 tháng đầu năm do dự án NPK bắt đầu được tính khấu hao sau khi chính thức nghiệm thu và vận hành. Đồng thời, thị trường cũng đã bước qua vụ tiêu thụ phân bón lớn nhất trong năm là vụ hè thu/mùa mưa.

Tuy nhiên, Ban lãnh đạo DPM cho biết, nếu 6 tháng cuối năm tình hình vẫn khả quan như đầu năm (giá phân bón tăng) thì cuối quý 3/2018 DPM sẽ điều chỉnh kế hoạch cho phù hợp thực tế.

Về phát triển sản phẩm mới, Chủ tịch Lê Cự Tân tiết lộ, DPM cũng đang triển khai nghiên cứu một số sản phẩm ủ men vi sinh. Còn sản phẩm phân bón hữu cơ nếu giải được bài toán nguyên liệu và có sự hỗ trợ của Nhà nước thì mới có thể triển khai, bởi đây là mặt hàng có giá thành sản xuất cao, vùng nguyên liệu lại xa vùng tiêu thụ... nên rất khó cạnh tranh với hàng nhập khẩu giá rẻ.

Dựa trên những kế hoạch về việc đưa sản phẩm mới NPK, NH3 ra thị trường giúp gia tăng doanh thu và lợi nhuận, cộng thêm lợi thế về thương hiệu, Ban lãnh đạo DPM kỳ vọng giá cổ phiếu DPM sẽ cải thiện hơn trong năm 2018.

Lộ trình thay đổi giá mua khí từ PVN sau năm 2019 như thế nào?

Tại buổi trao đổi, ông Đinh Văn Sơn – Thành viên HĐTV Tập đoàn Dầu khí Việt Nam (PVN) cho biết, Tập đoàn đang tiến hành thoái vốn tại DPM và cũng đã có kế hoạch giảm xuống dưới 51% trình Chính phủ (hiện tại chỉ mới thông qua đến 51%). Ngày 13/06 vừa qua đã thông qua kế hoạch thoái vốn cụ thể và việc thoái vốn này sẽ hoàn thành trong năm nay. Song song đó, PVN cũng sẽ có kế hoạch về vấn đề quản trị trong lĩnh vực sản xuất phân bón. Trong đó, người đại diện phần vốn tại các đơn vị này sẽ phải kiên quyết xem xét tiết giảm chi phí nhằm tăng thêm lợi nhuận, trả cổ tức cao cho cổ đông, tạo động lực tăng giá cổ phiếu.

Ông Đinh Văn Sơn: PVN xây dựng kế hoạch giá khí làm sao để đảm bảo cân đối tổng thể với các nhà cung ứng cũng như sản xuất, tất nhiên phải qua các bộ ngành và cấp có thẩm quyền phê duyệt.

|

Về vấn đề từ sau năm 2019, việc tính giá khí sẽ có thay đổi, ông Sơn thông tin: “Trước đây nguồn khí từ Đông Nam Bộ rẻ hơn nên giá khí rẻ, nhưng đến nay giá khí ngày càng tăng và được áp dụng cho tất cả các hộ tiêu thụ cả điện và đạm. Nhưng PVN đảm bảo đầy đủ nguồn khí cho các hộ tiêu thụ, đồng thời xây dựng kế hoạch giá khí làm sao để đảm bảo cân đối tổng thể với các nhà cung ứng cũng như sản xuất, tất nhiên phải qua các bộ ngành và cấp có thẩm quyền phê duyệt”.

Đối với khoản đầu tư tại PVTex, nhà máy này đã hoạt động trở lại trong thời gian gần đây. Hiện PVN đang nắm 75% vốn PVTex và đang nỗ lực đẩy mạnh hoạt động nhà máy. Ban đầu đã có những tín hiệu tích cực trong việc xúc tiến hỗ trợ tiêu thụ sản phẩm xơ, trong đó có hai đối tác Việt Nam và Singapore ký hợp tác sơ bộ về bao tiêu sản phẩm. Sau 3 tháng chạy sản xuất xơ thì đã thu được lợi nhuận 250 triệu đồng và từ nay đến cuối năm sẽ khởi động thêm 3-6 tổ máy.

Về khoản tiền gửi tại Oceanbank, PVN vẫn yên tâm vì Ngân hàng này đang thuộc sự quản trị của Ngân hàng Nhà nước nên rõ ràng khoản này chỉ chậm thu hồi chứ không mất.

Fili