Cổ phiếu nào còn khả năng tăng trưởng?

Cổ phiếu nào còn khả năng tăng trưởng?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với các cổ phiếu PNJ, VSC, POW và khuyến nghị khả quan đối với cổ phiếu LTG.

PNJ: Mua với giá mục tiêu 94,447 đồng/cp

CTCK Phú Hưng (PHS) đánh giá hoạt động kinh doanh của CTCP Vàng Bạc Đá quý Phú Nhuận (HOSE: PNJ) vẫn tương đối tích cực với doanh thu và lợi nhuận sau thuế (LNST) duy trì trạng thái năm nay cao hơn năm trước. Đồng thời, tiềm năng của ngành bán lẻ trang sức vẫn còn, trong khi PNJ vẫn chưa có đối thủ xứng tầm, cho thấy trong trung và dài hạn, PNJ vẫn còn khả năng tăng trưởng tích cực.

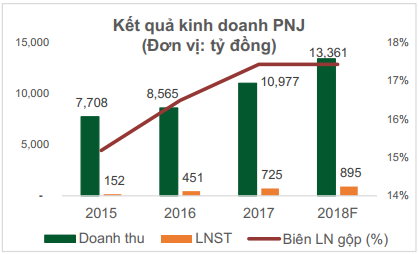

Trong 5 tháng đầu năm, doanh thu PNJ ước đạt 6,489 tỷ đồng (+34.1% so cùng ký năm trước) và đạt 46.1% kế hoạch cả năm, trong đó doanh thu từ bán lẻ đạt 4,763 tỷ đồng (+36% so cùng ký năm trước), chiếm tỷ trọng 73% trong tổng doanh thu. Lợi nhuận gộp 5 tháng đầu năm đạt hơn 1,149 tỷ đồng (biên lợi nhuận gộp 18%), góp phần đưa lợi nhuận trước thuế (LNTT) lên hơn 580 tỷ đồng. Với kỳ vọng tiếp tục mở rộng kênh phân phối lên trên 300 cửa hàng trong năm 2018, PHS dự phóng doanh thu cả năm 2018 có thể đạt 13,361 tỷ đồng (+22% so với năm trướcYoY) và LNST đạt 895 tỷ (+23% so với năm trước), với giả định biên lợi nhuận gộp duy trì ở mức 17% tương đương năm 2017.

Bằng phương pháp DCF và P/E, PHS cho rằng mức giá hợp lý cho PNJ trong thời điểm hiện tại sẽ vào khoảng 94,447 đồng/cp, tương đương P/E dự phóng là 17x và khuyến nghị mua cổ phiếu này.

Xem thêm tại đây

VSC: Mua với giá mục tiêu 50,500 đồng/cp

PHS điều chỉnh mức giá mục tiêu dành cho CTCP Container Việt Nam từ 60,900 đồng/cp trong báo cáo trước xuống còn 50,500 đồng/cp, đồng thời đưa ra khuyến nghị mua đối với VSC khi cổ phiếu này đã có một đợt điều chỉnh kéo dài từ giữa năm trước cho tới nay. Với mức giá mục tiêu này, P/E forward của VSC là 10.6x lần – khá hợp lý với một doanh nghiệp tuy không còn tăng trưởng mạnh nhưng duy trì được sự ổn định trong hoạt động kinh doanh.

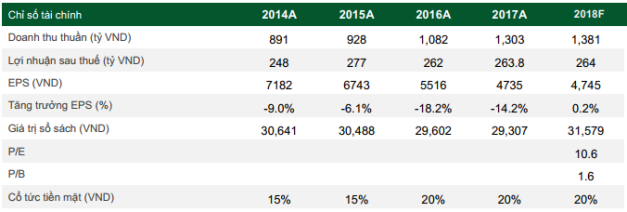

Năm 2018, PHS cho rằng VSC có thể đạt 1,381 tỷ đồng doanh thu thuần (+6% so với năm trước). Tốc độ tăng trưởng trong quý 1/2018 ghi nhận khá ấn tượng, do nền cơ sở cùng kỳ ở mức thấp và cảng VIPGreen là nhân tố đóng góp chính vào tăng trưởng, qua các quý tiếp theo, yếu tố này sẽ không còn. Với tình hình cạnh tranh có dấu hiệu trở nên gay gắt hơn, PHS hạ biên lợi nhuận gộp của VSC từ mức 32% trong báo cáo trước xuống còn 29%, qua đó LNST có thể đạt 264 tỷ đồng, gần như đi ngang so với mức 263.8 tỷ năm 2017.

Trong năm 2018, VSC dự kiến sẽ bán 5-10% vốn tại cảng VIP Green (tương đương từ 3.162 - 6.325 triệu cp) cho đối tác EverGreen với mức giá 13,600 đồng/cp (EverGreen hiện đang nắm khoảng 21.74% vốn tại cảng này), do đó đây có thể sẽ là nguồn lợi nhuận bất thường cho VSC trong năm nay. Tuy nhiên, PHS không đưa khoản lợi nhuận bất thường ngoài hoạt động cốt lõi này trong dự báo để có cái nhìn chính xác hơn về thu nhập của doanh nghiệp.

Xem thêm tại đây

POW: Mua với ước tính giá trị hợp lý 19,800 đồng/cp

Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power, UPCoM: POW) là doanh nghiệp phát điện độc lập được quản trị tốt và có thể nâng dần thị phần phát điện từ 12% hiện nay lên 15% vào cuối năm 2026, theo CTCK TPHCM (HSC).

Trong 6 tháng đầu năm, POW ước doanh thu thuần đạt 17,379 tỷ đồng (tăng 12% so với cùng kỳ năm trước) và LNST đạt 1,256 tỷ đồng (tăng 19% so với cùng kỳ năm trước). Nhờ sản lượng điện tiêu thụ tăng 6% so với cùng kỳ đạt 11,776 triệu kWh mặc dù giá khí tăng 28% so với cùng kỳ.

Cho 6 tháng cuối năm 2018, POW đặt kế hoạch doanh thu thuần đạt 14,037 tỷ đồng (giảm 1% so với cùng kỳ năm trước) và LNST đạt 858 tỷ đồng (giảm 45% so với cùng kỳ năm trước). POW chỉ đặt kế hoạch cho giai đoạn nửa cuối năm 2018 vì công ty hoạt động dưới hình thức công ty cổ phần từ ngày 1/7/2018.

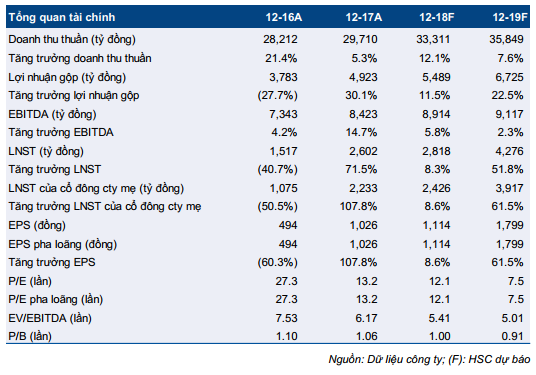

Cho năm 2018 (từ tháng 1 đến tháng 12), CTCK Thành phố Hồ Chí Minh (HSC) dự báo doanh thu thuần đạt 33,310 tỷ đồng (tăng trưởng 12%) và LNST đạt 2,817 tỷ đồng (tăng trưởng 8%). HSC ước tính giá trị hợp lý của POW là 19,800 đồng/cp; tương đương EV/EBITDA là 7.3 lần, và tiếp tục duy trì đánh giá mua vào.

Xem thêm tại đây

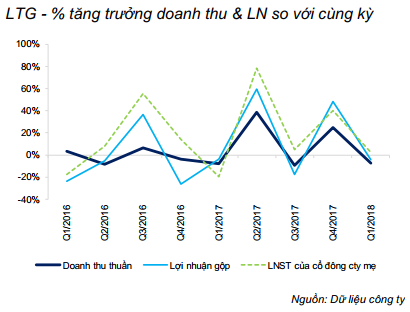

LTG: Khả quan với ước tính giá trị hợp lý 58,786 đồng/cp

CTCP Tập đoàn Lộc Trời (UPCoM: LTG) đang dần hoàn tất chương trình tái cấu trúc đầy tham vọng và dự kiến sẽ mở rộng sang các sản phẩm hàng tiêu dùng. Công ty có chiến lược giảm tỷ trọng mảng thuốc BVTV trong dài hạn và tập trung vào sản phẩm giá trị gia tăng trong mảng gạo.

LTG dự định chuyển sàn từ UPCoM sang HOSE trong năm 2019. Công ty đã thông qua kế hoạch trả cổ tức năm 2017 gồm 20% tiền mặt và 20% cổ phiếu. Trong đó, cổ tức tiền mặt sẽ được chi trả trong quý 3 và cổ tức bằng cổ phiếu sẽ được phát hành trong quý 4/2018.

Công ty đặt kế hoạch kinh doanh tham vọng với doanh thu thuần là 9,878 tỷ đồng (tăng trưởng 13.71%) và LNST là 589 tỷ đồng (tăng trưởng 42.21%).

HSC thận trọng hơn công ty và dự báo doanh thu thuần năm 2018 là 9,547 tỷ đồng (tăng trưởng 9.9%) và LNST của cổ đông ty mẹ đạt 549 tỷ đồng (tăng trưởng 32.5%). HSC ước tính giá trị hợp lý của LTG là 58,786 đồng/cp; tương đương P/E dự phóng 8.11 lần, và duy trì đánh giá khả quan đối với cổ phiếu này.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI