LHG, PPC và VHC có gì đáng đầu tư?

LHG, PPC và VHC có gì đáng đầu tư?

Báo cáo của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với các cổ phiếu LHG, PPC và VHC.

LHG: Mua với giá mục tiêu 34,000 đồng/cp

CTCK Bảo Việt (BVS) đánh giá cao triển vọng tăng trưởng dài hạn của CTCP Đầu tư Long Hậu (HOSE: LHG). Đồng thời, BVS cũng có quan điểm khả quan đối với ngành cho thuê khu công nghiệp trong thời gian tới, kinh tế vĩ mô ổn định và sự hội nhập sâu hơn của Việt Nam với thế giới là những nền tảng cơ bản hỗ trợ cho ngành.

Luỹ kế 9 tháng đầu năm 2018, LHG thu về 295.5 tỷ đồng doanh thu thuần và lãi ròng gần 135.3 tỷ đồng. Qua đó, LHG đã vượt 6.1% chỉ tiêu lợi nhuận sau thuế đề ra. Dự phóng cho cả năm 2018, BVS cho rằng doanh thu của LHG sẽ đạt con số 590 tỷ đồng, và lãi ròng sẽ là 196 tỷ đồng.

|

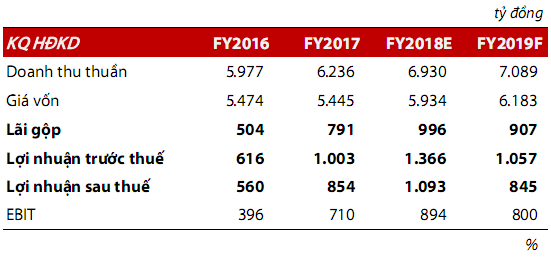

Dự phóng kết quả kinh doanh của LHG cho các năm 2018 - 2019

Nguồn: BVS

|

Sang 2019, BVS ước đoán, LHG sẽ đạt 857 tỷ đồng doanh thu và 278 tỷ đồng lợi nhuận sau thuế, lần lượt tăng trưởng 45% và 42% so với cùng kỳ 2018. Theo đó, EPS năm 2019 ước đạt 5,569 đồng.

Các mức tăng trưởng chủ yếu đóng góp bởi dự án LHG3 và diện tích nhà xưởng cho thuê tăng.

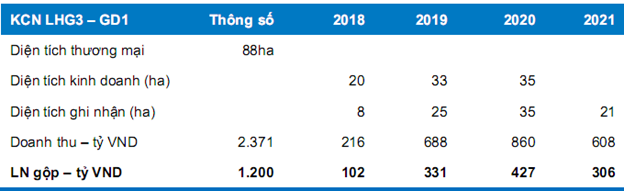

Dự án LHG 3 giai đoạn 1 với quy mô 124 ha, theo BVS, dự án sẽ được lấp đầy trong 4 năm 2018 – 2021 và ước tính sẽ mang lại 1,200 tỷ đồng lãi gộp cho LHG.

|

Dự phóng một số chỉ tiêu hoạt động của Dự án LHG3

Nguồn: BVS

|

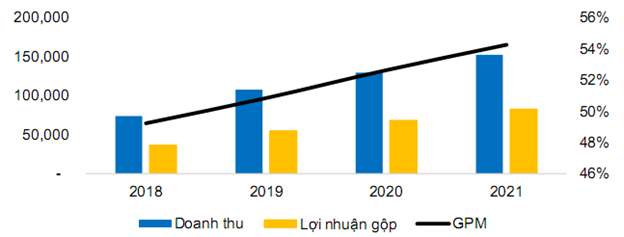

Cùng với đó, diện tích nhà xưởng cho thuê của LHG gia tăng với tỷ lệ lấp đầy luôn trên 90% ngày càng đóng góp nguồn thu lớn và bền vững cho Công ty. Theo BVS, với biên lợi nhuận gộp trung bình 50%, lợi nhuận từ hoạt động cho thuê nhà xưởng sẽ đóng góp 10 – 15% trong tổng lợi nhuận gộp, tương đương 60 – 80 tỷ/năm.

|

Dự phóng nguồn thu từ cho thuê nhà xưởng giai đoạn 2018 - 2021

Đvt: triệu đồng

Nguồn: BVS

|

Ngoài ra, dự án đầu tư nhà xưởng quy mô 30 ha ở Đà Nẵng mang đến cơ hội mới cho LHG. Theo quan điểm của BVS, dự án sẽ mang lại thêm động lực cho LHG khi mà quỹ đất để phát triển nhà xưởng ở KCN Long Hậu không còn nhiều, trong khi nhu cầu từ khách hàng rất lớn.

BVS đánh giá, giá trị hợp lý của cổ phiếu LHG đang cao hơn 52% giá thị trường hiện tại. Chính sách cổ tức của LHG được duy trì ổn định với mức trung bình 15% tiền mặt, tương đương suất cổ tức 6.7%. Từ các cơ sở trên, BVS đánh giá khả quan đối với cổ phiếu LHG, giá mục tiêu là 34,000 đồng trong thời gian đầu tư 12 tháng.

Xem thêm tại đây

PPC: Mua với giá mục tiêu 23,000 đồng/cp

Theo đánh giá của CTCK Rồng Việt (VDS), dù sản lượng hợp đồng (Qc) thấp hơn làm giảm lợi nhuận từ sản xuất điện, lợi nhuận sau thuế quý 3/2018 của CTCP Nhiệt điện Phả Lại (HOSE: PPC) vẫn tăng trưởng khi không xuất hiện chi phí dự phòng.

Tương tự như các nhà máy nhiệt điện khác, PPC có Qc ở mức 920 triệu kWh trong quý 3/2018, thấp hơn 13% so với cùng kỳ năm ngoái. Mưa lớn tập trung một số dịp nhất định ở miền Bắc trong quý này cũng khiến công ty gặp những khó khăn nhất định trong việc tăng sản lượng điện.

Trong khi ít Qc hơn khiến lợi nhuận từ sản xuất điện giảm so với cùng kỳ, lợi nhuận bất thường lại đóng vai trò giúp PPC ghi nhận tăng trưởng 8% về lợi nhuận sau thuế trên Báo cáo tài chính, lên mức 163 tỷ đồng. Cụ thể, PPC đã ghi nhận khoản lãi chênh lệch tỷ giá khoảng 7 tỷ đồng trong quý 3/2018; trong khi cùng kỳ năm ngoái PPC ghi nhận lỗ bất thường 34 tỷ đồng, chủ yếu là lỗ tỷ giá và chi phí dự phòng đầu tư tài chính.

VDS cũng nhận định rằng khoản hoàn nhập chi phí tài chính lên tới 125 tỷ đồng từ chênh lệch tỷ giá đã thực hiện trong 2016 dự kiến sẽ được PPC ghi nhận vào quý 4/2018.

Qua đó, VDS ước tính lợi nhuận sau thuế quý 4/2018 sẽ vào khoảng 214 tỷ đồng, tương ứng tăng 136% so với cùng kỳ năm 2017. Cho cả năm 2018, VDS ước tính lợi nhuận sau thuế có thể tăng trưởng 28% lên mức 1,093 tỷ đồng. Và lợi nhuận dự phóng đối với những năm sau của PPC vẫn sẽ duy trì ở mức cao.

Nhờ những thay đổi gần đây trong kế hoạch đầu tư xây dựng, PPC đã loại bỏ đáng kể những điểm không chắc chắn trong triển vọng kết quả kinh doanh ngắn hạn, qua đó giúp giảm thiểu các rủi ro liên quan và nâng cao khả năng duy trì mức cổ tức bằng tiền hàng năm khoảng 2,500 đồng/cp (tỷ suất cổ tức khoảng 14% so với giá đóng cửa ngày 23/10/2018), mức tương đối hấp dẫn trong ngành điện.

Cũng theo VDS lợi nhuận năm 5 tới của PPC vẫn có thể duy trì ở mức cao.

|

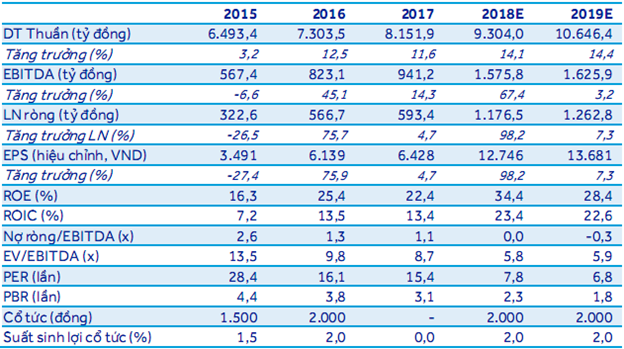

Một số chỉ tiêu dự phóng cho năm 2018 - 2019

Nguồn: VDS

|

Từ các luận điểm trên, VDS xác định giá mục tiêu cho cổ phiếu PPC là 23,000 đồng/cp. Kết hợp với cổ tức tiền mặt dự kiến trong 12 tháng tới là 2,500 đồng/cp, tổng mức sinh lợi kỳ vọng đạt 44% so với mức giá đóng cửa ngày 23/10/2018.

Xem thêm tại đây

VHC: Mua với giá mục tiêu 127,800 đồng/cp

CTCK ACB (ACBS) cho biết, lợi nhuận luỹ kế 9 tháng đầu 2018 của CTCP Vĩnh Hoàn (HOSE: VHC) tăng hơn gấp đôi bất chấp giá cá tra nguyên liệu tăng.

Sau 3 quý đầu năm 2018, VHC đạt 6,569.3 tỷ đồng doanh thu và lãi sau thuế lên đến 1,036 tỷ đồng, tăng trưởng lần lượt 9.6% và 153.1% so với cùng kỳ năm trước.

Với kết quả trên, VHC đã vượt 67% chỉ tiêu lãi sau thuế đề ra trong năm 2018 chỉ sau 9 tháng. Điều này là nhờ sự tăng trưởng của hoạt động xuất khẩu, đặc biệt là trong tháng 7-8, với kim ngạch xuất khẩu lần lượt đạt 41 và 37 triệu USD.

So với cùng kỳ năm 2017, ACBS cho biết mặc dù giá cá tra nguyên liệu tăng mạnh 19.8%, đạt mức 34,000 đồng/kg vào thời điểm cuối tháng 9/2018, giá vốn hàng bán của VHC trong quý 3/2018 chỉ tăng nhẹ 2.3%. Điều này nhờ công ty đã tự chủ 65% nguyên liệu, dẫn đến biên lãi gộp của VHC đạt mức cao 29.9% trong quý 3/2018.

ACBS dự phóng doanh thu năm 2018 của VHC là 9,304 tỷ đồng và biên lãi gộp là 19.5%.

Bên cạnh đó, ACBS đánh giá năm 2019 sẽ là một năm tốt đối với ngành thủy sản, đặc biệt khi Hiệp định EVFTA có hiệu lực sẽ giúp đẩy mạnh xuất khẩu vào EU với mức thuế giảm từ 14% xuống 0%. Điều này đặc biệt quan trọng với VHC khi EU hiện là thị trường xuất khẩu lớn thứ 3 của Công ty, chiếm 11% kim ngạch xuất khẩu.

ACBS kỳ vọng mảng xuất khẩu cá tra đông lạnh sẽ tiếp tục là động lực chính thúc đẩy tăng trưởng của VHC trong năm 2019, và sẽ chiếm 73.6% tổng doanh thu,đồng thời, cũng đánh giá biên lãi gộp của VHC sẽ giảm do giá cá tra nguyên liệu hiện đang ở mức cao.

|

Dự phóng kết quả kinh doanh của VHC trong năm 2018 - 2019

Nguồn: ACBS

|

Với các phân tích trên, ACBS khuyến nghị mua đối với cổ phiếu VHC với giá mục tiêu 127,800 đồng/cp.

Xem thêm tại đây

---Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI