Từng là “ông lớn” đầu ngành, con đường trở lại của ANV có gian nan?

Từng là “ông lớn” đầu ngành, con đường trở lại của ANV có gian nan?

Từng là “ông vua” của ngành, là cổ phiếu được các tổ chức trong và ngoài nước săn đón hàng đầu trên thị trường dù mức giá trên 100,000 đồng/cp. Vậy nhưng đã có thời điểm ANV chìm trong thua lỗ do đầu tư ngoài ngành khiến cổ phiếu cũng rớt mạnh xuống mệnh giá. Sớm nhận ra bước đi sai lầm đó, ANV đã quyết thoái vốn ngoài ngành để chuyên tâm vào mảng chính là thủy sản và đang dần giành lại vị thế đã mất đi.

Vùng nuôi của ANV

|

Một thời là “ông lớn” đầu ngành

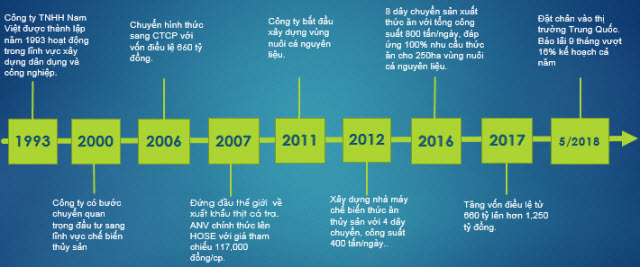

Ra đời năm 1993 với ngành nghề chính là xây dựng dân dụng và công nghiệp. Tuy nhiên nhận thấy tiềm năng của ngành cá tra nên năm 2000, CTCP Nam Việt (Navico, HOSE: ANV) mạnh dạn đầu tư, mở rộng phạm vi hoạt động sang ngành thủy sản.

Đầu tiên là sự ra đời của nhà máy đông lạnh Nam Việt chuyên chế biến cá tra, basa; rồi xây dựng vùng nuôi nhằm chủ động nguồn nguyên liệu đầu vào. Tiếp đó là sự ra đời của nhà máy đông lạnh thứ 2 mang tên Thái Bình Dương vào năm 2004. Năm 2006, nhà máy Đại Tây Dương cũng được thành lập.

Đánh dấu cho sự thành công bước đầu trong công cuộc chuyển đổi kinh doanh của Nam Việt chính là năm 2007, Nam Việt đứng đầu thế giới về xuất khẩu thịt cá tra và tiếp tục duy trì trong những năm liền sau đó với kim ngạch xuất khẩu luôn chiếm khoảng 22% tổng kim ngạch xuất khẩu cá tra, basa của Việt Nam với thị trường chính là châu Âu, Nga, châu Á...

|

Hành trình của Nam Việt từ khi thành lập đến nay

|

Chưa dừng lại ở đó, Nam Việt tiếp tục chú trọng vào đầu tư từ vùng nuôi cho đến nhà máy thức ăn thủy sản. Bởi thế, sự ra đời của nhà máy Ấn Độ Dương năm 2008 với công suất hàng trăm tấn cá/ngày đã mở ra bước ngoặt mới cho Navico nói riêng và ngành thủy sản nói chung thời kỳ đó.

Nỗi đau đầu tư ngoài ngành

Vào thời điểm hưng thịnh nhất (2007), Nam Việt đã tiến hành chào bán 6 triệu cổ phần lần đầu ra công chúng (IPO) và rất thu hút nhà đầu tư khi mức giá bán thành công đạt tới con số 130,000 đồng/cp, cao hơn 30% so với giá khởi điểm 100,000 đồng/cp. Thừa thắng xông lên, vào cuối năm này, Nam Việt cũng đưa cổ phiếu lên sàn HOSE với giá tham chiếu 117,000 đồng/cp.

Với mục tiêu trở thành một tập đoàn mạnh với ba mũi nhọn chính là nông nghiệp, tài chính và khoáng sản, Nam Việt đã rót gần ngàn tỷ đồng để đầu tư vào các lĩnh vực này. Một số khoản đầu tư điển hình như Ngân hàng TMCP Hàng Hải (MSB), CTCP Bảo hiểm Hàng Không, Quỹ Y tế Bản Việt, CTCP Cromit Cổ Định Thanh Hóa, CTCP Cromit Nam Việt, CTCP DAPsố 2 - Vinachem,…

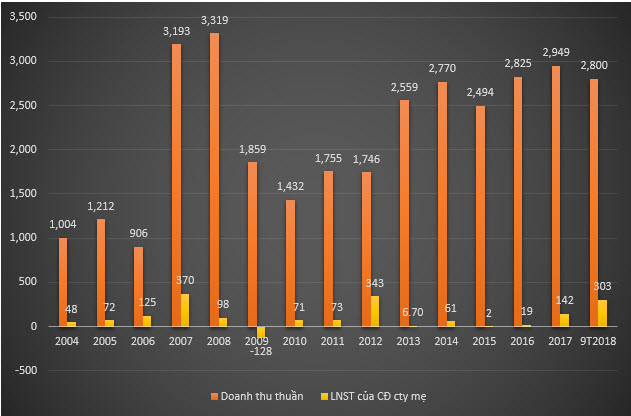

Tuy nhiên, cuộc vui lớn chẳng tày gang, năm 2009, trong cơn suy thoái toàn cầu, Nam Việt cũng bị ảnh hưởng nghiêm trọng khi báo lỗ 128 tỷ đồng. Theo Nam Việt, gánh nặng trong năm 2009 xuất phát từ việc mua cá quá lứa theo kêu gọi của Bộ Nông nghiệp và UBND Tỉnh An Giang nhằm cứu người nuôi cá tra, basa thoát khỏi cảnh điêu đứng. Thêm vào đó là việc mất thị trường Nga từ nửa cuối năm 2008 (là thị trường mà chiếm tỷ trọng lớn nhất trong tổng kim ngạch xuất khẩu của Nam Việt)…

|

Tình hình kinh doanh của ANV từ 2004 đến 9 tháng 2018 (Đvt: tỷ đồng)

|

Sau cú ngã đó, Nam Việt rút kinh nghiệm, mở rộng đa dạng hóa thị trường và tập trung vào EU, các nước SNG, thị trường Trung Đông, Nam Mỹ và châu Á. Tuy nhiên, cùng với việc thua lỗ do đầu tư ngoài ngành, nhất là nhà máy sản xuất phân bón DAP2 - Vinachem (Nam Việt đầu tư tới 613 tỷ đồng, tương ứng 40.5% vốn) đã trở thành gánh nặng khiến Nam Việt không thể lấy lại được vị thế đầu ngành ban đầu.

Cũng phải lưu ý, trong thời gian qua, hoạt động kinh doanh xuất khẩu thủy sản là hoạt động cốt lõi của Nam Việt với tỷ trọng doanh thu đóng góp gần như tuyệt đối. Nếu tách bạch giữa lợi nhuận từ hoạt động kinh doanh cốt lõi và lợi nhuận từ liên doanh liên kết, thì hoạt động của Nam Việt vẫn đầy khả quan khi duy trì tăng trưởng tích cực qua các năm. Riêng trong năm 2016, do chi phí giá vốn tăng cao khiến lãi gộp sụt giảm, đồng thời, Nam Việt phải tăng trích lập dự phòng gần 76 tỷ đồng phải thu khó đòi khiến lãi ròng sau cùng sụt giảm.

Dù vậy, có lẽ điều đáng lưu ý nhất tại Nam Việt chính là dù trong giai đoạn khó khăn vẫn không ngừng đầu tư vào ngành chính khi năm 2012 khai trương nhà máy thức ăn thủy sản với công suất hơn 200,000 tấn/năm. Năm 2013, Nam Việt lại cho mở rộng vùng nuôi từ 100 ha lên 300 ha, có thể cung cấp hơn 120,000 tấn cá nguyên liệu/năm, đảm bảo được chất lượng nguồn nguyên liệu đầu vào. Rồi năm 2014, Nam Việt thành lập trung tâm cá giống, cho ra 150 triệu con giống/năm; cùng hàng loạt hệ thống sản xuất mới được lắp đặt, đẩy mạnh công suất lên đến 400,000 tấn/năm.

Khởi sắc trở lại, nhưng có lấy lại được vị thế ban đầu?

Không để nỗi đau thêm dài, Nam Việt đã mạnh tay thoái vốn khỏi đa số các khoản đầu tư ngoài ngành. Theo đó, quý 3/2016, Nam Việt đã chính thức chuyển nhượng toàn bộ 40.5% vốn tại CTCP DAP số 2 - Vinachem thành công và nhận lại khoản hoàn nhập dự phòng. Nhờ đó, Công ty có lãi ròng đột biến lên gần 124 tỷ đồng trong quý này và tiếp tục có lãi từ đó đến nay.

Hiện tại, khoản đầu tư góp vốn vào đơn vị khác, Nam Việt chỉ còn 135 tỷ đồng tại Ngân hàng TMCP Hàng Hải (MSB) và CTCP Cromit Cổ Định Thanh Hóa là hơn 20 tỷ đồng.

Với việc mạnh tay cắt đi “khối u” hành bao lâu nay, cùng với việc đầu tư bài bản cho ngành chính, Nam Việt đang ngày càng cho thấy tiềm năng tăng trưởng khá rõ nét khi ghi nhận kết quả kinh doanh hết sức khả quan.

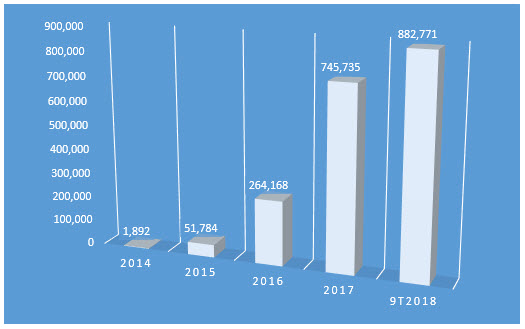

Điều này thể hiện khá rõ khi Nam Việt cho thấy khả năng tạo ra "tiền tươi thóc thật" trong khoản mục Lưu chuyển tiền thuần từ hoạt động kinh doanh từ năm 2014 đến nay luôn là số dương. Và gần đây nhất, Lưu chuyển tiền thuần từ hoạt động kinh doanh của Nam Việt ghi nhận mức dương tới 883 tỷ đồng, dần tăng mạnh so với các năm trước cho thấy nội lực của ANV đang được cải thiện theo hướng khỏe hơn.

|

Lưu chuyển tiền thuần từ hoạt động kinh doanh của ANV giai đoạn 2014-9T2018

Đvt: Triệu đồng

|

Tổng tài sản của Nam Việt tính đến nay đã lên tới 3,180 tỷ đồng. Cũng đáng chú ý, tỷ lệ nợ trên tổng tài sản của Nam Việt trong các năm qua luôn duy trì ở mức xấp xỉ 50-60%. Tuy nhiên, Ban lãnh đạo Nam Việt cho biết sẽ giải quyết dứt điểm các khoản nợ và phấn đấu đưa lãi vay về 0 với mục tiêu tự chủ tài chính mà không vay nợ ngân hàng. Nếu Nam Việt giải quyết thành công dư nợ, đây sẽ là thông tin hỗ trợ tích cực cho bức tranh tài chính của Nam Việt trong thời gian tới. Điểm sáng gần đây là Nam Việt đang có gần 885 tỷ đồng tiền gửi tại ngân hàng, tăng vọt gần gấp 3 lần so đầu kỳ.

Về tình hình sản xuất, Nam Việt sở hữu 250 ha vùng nuôi với 22 ao, tập trung chủ yếu tại địa bàn tỉnh An Giang, Đồng Tháp, không bị ảnh hưởng của xâm ngập mặn, tổng năng suất lên đến 80,000 tấn cá thịt nguyên liệu/năm.Trại cá giống có thể cung cấp 14 tỷ con giống dựa trên 20,000 cá bố mẹ. Bên cạnh đó, Công ty có nguồn cung cấp thức ăn chăn nuôi từ nhà máy thức ăn thủy sản Nam Việt và sở hữu nhà máy chế biến phụ phẩm và bao bì. Nam Việt có 4 nhà máy sản xuất với công suất 600 tấn cá/ngày, 1 nhà máy chế biến bột cá và dầu cá với sản lượng trung bình là 800 tấn/năm. Nhờ đó, Nam Việt luôn giữ được biên lợi nhuận cao hơn so với các doanh nghiệp trong ngành.

Nhờ quy trình khép kín lại tự cung được 100% nguyên liệu, trong bối cảnh cá tra nguyên liệu tăng cao như hiện nay, Nam Việt liên tục báo lãi lớn trong các quý gần đây. Vì thế, chỉ trong 9 tháng đầu năm 2018, lợi nhuận sau thuế của Nam Việt đã vượt kế hoạch cả năm (250 tỷ đồng) và gấp 1.7 lần cùng kỳ 2017. Với tình hình này, Nam Việt tự tin tổng doanh thu cả năm sẽ vào khoảng 3,600 tỷ đồng và lợi nhuận sau thuế đạt 400 tỷ đồng, sẽ là mức kỷ lục nhất từ trước tới nay.

Về thị trường xuất khẩu, Nam Việt trải khá đều giữa châu Á, châu Âu và châu Mỹ để tránh được các rủi ro nếu có và nhất là không phụ thuộc nhiều vào thị trường Mỹ - vốn mang tính rủi ro cao, như các doanh nghiệp khác. Ngoài ra, năm 2018 - 2019, Nam Việt cũng đang đẩy mạnh xuất vào thị trường đầy tiềm năng là Trung Quốc.

Trao đổi với chúng tôi, đại diện Ban lãnh đạo Nam Việt rất hào hứng chia sẻ về những định hướng sắp tới của Công ty. Trước mắt chính là mở rộng vùng nuôi để đáp ứng đủ cho việc mở rộng thị trường, nhất là thị trường đầy tiềm năng như Trung Quốc. Tính đến tháng 9/2018, tỷ trọng xuất vào Trung Quốc của Nam Việt tăng từ mức 4% của năm 2017 lên tới 15%. Đồng thời, Nam Việt cũng đã mở chuỗi cửa hàng giới thiệu sản phẩm tại những khu trung tâm của Trung Quốc.

Cổ phiếu theo đà đi lên

Cùng với sự khởi sắc trong hoạt động kinh doanh, cổ phiếu ANV cũng ghi nhận mức tăng ấn tượng gần 154% trong vòng 1 năm qua, hiện đang trên mức 24,000 đồng/cp. Khối lượng giao dịch khá sôi động với bình quân năm qua gần 700,000 đơn vị/ngày.

Fili