Mua KBC, HII, PLC có hợp lý?

Mua KBC, HII, PLC có hợp lý?

Các công ty chứng khoán (CTCK) khuyến nghị mua KBC do tiềm năng hồi phục nhanh sau ảnh hưởng của đại dịch Covid-19; mua HII do hưởng lợi từ giá hạt nhựa ở mức cao; mua PLC do hưởng lợi từ xu hướng đầu tư công.

Mua KBC với giá mục tiêu 56,600 đồng/cp

Theo CTCK Mirae Asset, sau kết quả kinh doanh ấn tượng trong quý 1/2021, kết quả kinh doanh quý 2 của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) đã ghi nhận mức sụt giảm mạnh so với quý trước. Cụ thể, Công ty ghi nhận 749 tỷ đồng doanh thu và 70 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 338% và 369% so với cùng kỳ, nhưng giảm lần lượt 62.6% doanh thu và đến hơn 90% lãi sau thuế so với quý 1.

|

Khóa học Online CHỨNG KHOÁN PHÁI SINH💡 Khai giảng: 05/10/2021 💡 Ưu đãi lên đến: 50%++ Hotline: 0908 16 98 98 |

Nguyên nhân chính là do đợt bùng dịch Covid-19 tại các tỉnh phía Bắc, trong đó có các địa bàn kinh doanh chính của KBC là Bắc Giang và Bắc Ninh. Các biện pháp giãn cách xã hội để chống dịch của các tỉnh đã ảnh hưởng đến tiến độ bàn giao đất của KBC cho đối tác.

Dù kinh doanh không khả quan trong quý 2 nhưng dòng tiền KBC đã ghi nhận nguồn thu lớn từ hoạt động tài chính. Công ty đã phát hành thành công 1,000 tỷ đồng trái phiếu với lãi suất 10.5%/năm giúp tăng lượng tiền cuối quý lên 2,183 tỷ đồng, củng cố thanh khoản của doanh nghiệp.

Tuy nhiên, triển vọng 6 tháng cuối năm của KBC lại tương đối khả quan. Là những địa phương chịu ảnh hưởng đầu tiên của đợt bùng phát dịch lần thứ 4 (từ đầu tháng 5/2021), các tỉnh Bắc Giang, Hải Phòng và Bắc Ninh đã có những giải pháp chống dịch hiệu quả và các khu công nghiệp tại 3 tỉnh trên đã bắt đầu hoạt động ổn định từ đầu tháng 7/2021.

Việc tổ chức hoạt động ổn định trở lại đã giúp các địa phương trên trở thành nơi lựa chọn đầu tư của các công ty, tập đoàn lớn khi đầu tư vào Việt Nam trong giai đoạn hiện nay. Đáng chú ý như vào tháng 8 vừa qua, Tập đoàn LG mới hoàn thành tăng vốn đầu tư thêm 1.4 tỷ USD cho dự án LG Display Hải Phòng. Ngoài ra, LG còn dự định sẽ tiếp tục đầu tư mở rộng thêm quy mô khi KCN Tràng Duệ III của KBC triển khai. Bên cạnh đó, các công ty vệ tinh của Tập đoàn Samsung, Honda… cũng đang có nhu cầu mở rộng, tuyển dụng thêm 40,000 công nhân sau dịch.

Với những chuyển biến tích cực trên, Mirae Asset khuyến nghị mua KBC với giá mục tiêu 56,600 đồng/cp.

Xem thêm tại đây

Mua HII với giá mục tiêu 25,700 đồng/cp

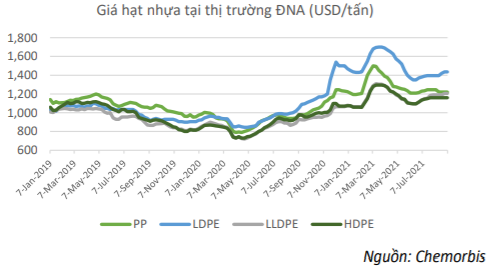

Theo CTCK Stanley Brothers (SBSI), với việc giá dầu tăng mạnh trong 3 tháng đầu năm (tăng 45% so với đầu 2021) do nguồn cung giảm vì ảnh hưởng từ bão tuyết ở Texas và OPEC cắt giảm sản lượng cùng với cước vận chuyển tăng cao do Covid-19, giá hạt nhựa thế giới tăng mạnh và đạt đỉnh vào cuối tháng 3/2021.

Cụ thể, giá LDPE tại thị trường Đông Nam Á tăng lần lượt 16% và 101% so với đầu năm và so với đáy tháng 4/2020, LLDPE tăng 21% và 81%, HDPE tăng 21% và 77%, PP tăng 16% và 84%. Từ tháng 4 đến tháng 6, nguồn cung dầu thô hồi phục và nhu cầu giảm do chu kỳ sản xuất tại Trung Quốc khiến giá hạt nhựa điều chỉnh giảm về mức đầu năm.

Từ tháng 6 đến nay, giá hạt nhựa hồi phục nhẹ do nhu cầu bao bì nhựa khu vực Đông Nam Á tăng đột biến bởi làn sóng Covid-19 thứ 3 và dự báo sẽ duy trì ổn định cho đến cuối năm, như vậy, nếu tính trung bình năm, giá hạt nhựa năm nay có thể cao hơn 30-45% so với năm trước. Đây là tín hiệu rất tích cực đối với các doanh nghiệp kinh doanh nguyên liệu nhựa như CTCP An Tiến Industries (HOSE: HII) vì sẽ phản ánh trực tiếp vào doanh thu cũng như biên lợi nhuận gộp của Công ty.

Trong quý 2/2021, doanh thu sản xuất nguyên liệu nhựa của HII đạt 324 tỷ đồng, tăng 26% so với cùng kỳ. Trong kỳ, công ty tiếp tục chuyển dịch cơ cấu sản xuất từ bột đá sang sản xuất hạt phụ gia giá trị cao, giúp cải thiện biên lợi nhuận gộp, tăng từ 21% lên 27%. Nửa đầu năm 2021, lợi nhuận gộp mảng nguyên liệu nhựa của HII đạt 89 tỷ đồng, tăng 52% so với nửa đầu năm 2020.

Mảng thương mại hạt nhựa của HII trong 6 tháng đầu năm cũng ghi nhận kết quả khả quan khi doanh thu tăng gần gấp đôi so với cùng kỳ, đạt 2,939 tỷ đồng. Nguyên nhân là do sản lượng thương mại tăng mạnh, đạt 105 ngàn tấn, tăng 35%. Bên cạnh đó, giá hạt nhựa tăng mạnh hồi đầu năm khiến cả doanh thu và biên lợi nhuận gộp tăng mạnh (từ 3.4% lên 5.4%). Lợi nhuận gộp mảng thương mại đạt 160 tỷ đồng, tăng gấp 3 lần cùng kỳ.

Trên cơ sở dự báo giá hạt nhựa vẫn duy trì ở mức cao so với năm 2020, sản lượng thương mại quý 3 và 4 tiếp tục tăng so với cùng kỳ, cùng với việc cải thiện biên lợi nhuận gộp, SBSI khuyến nghị mua HII với giá mục tiêu 25,700 đồng/cp.

Xem thêm tại đây

Mua PLC với giá mục tiêu 44,000 – 44,300 đồng/cp

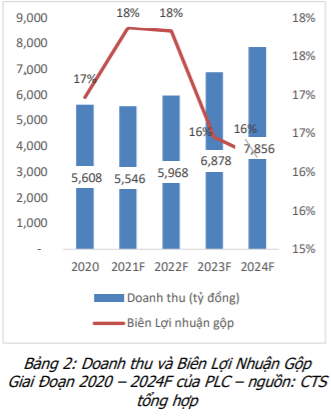

Theo CTCK Ngân hàng Công thương Việt Nam (CTS), mảng nhựa đường sẽ đóng góp 46% - 47% tỷ trọng trong cơ cấu doanh thu của Tổng Công ty Hóa dầu Petrolimex - CTCP (HNX: PLC) trong giai đoạn 2021 – 2024, chủ yếu do hưởng lợi từ sóng đầu tư công. CTS lưu ý rằng GDP nửa đầu năm 2021 của Việt Nam tăng trưởng 5.64%, tương đối thấp so với kỳ vọng thị trường là 6% - 6.5%. Tại thời điểm này, tình trạng nhập siêu gia tăng, kích cầu tiêu dùng bị ảnh hưởng do Covid-19 bùng phát.

Do vậy, CTCK này dự báo đầu tư công là yếu tố quan trọng để thúc đẩy tăng trưởng kinh tế. Cụ thể, ngày 16/08/2021 Thủ tướng đã ký Công điện khẩn 1082/CĐ-TTg về việc đẩy nhanh tiến độ thực hiện và giải ngân kế hoạch vốn đầu tư công năm 2021, nguyên nhân đến từ kết quả giải ngân vốn đầu tư công đến 31/07/2021 chỉ đạt 36.71% so với kế hoạch năm 2021. CTS dự báo dù dịch Covid-19 diễn biến phức tạp nhưng vẫn còn rất nhiều dư địa cho nguồn lực thúc đẩy nền kinh tế về đích đúng kế hoạch.

Trong số các dự án đang được đầu tư, 11 dự án thuộc đường cao tốc Bắc – Nam dự kiến hoàn thành vào năm 2025 sẽ đóng góp rất lớn vào doanh thu của PLC khi mảng nhựa đường được chiếm đến 35% giá vốn của các dự án này.

Ngoài ra, còn 15 dự án giao thông mới khởi công vào nửa cuối năm nay (Cao tốc Nghi Sơn – Diễn Châu, cao tốc Diễn Châu – Bãi Vọt, cao tốc Nha Trang - Cam Lâm, cao tốc Cam Lâm - Vĩnh Hảo, etc.) cũng sẽ thúc đẩy doanh thu mảng kinh doanh nhựa đường của PLC. CTS dự phóng biên lợi nhuận gộp của mảng này sẽ tăng 3% lên 17% trong năm nay và nâng cơ cấu lợi nhuận lên 30%.

Với tiềm năng của mảng nhựa đường, CTS khuyến nghị mua PLC với giá mục tiêu 44,000 – 44,300 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.