Cổ phiếu ngành phân bón sẽ tiếp tục tươi sáng trong 2022?

Cổ phiếu ngành phân bón sẽ tiếp tục tươi sáng trong 2022?

Doanh nghiệp phân bón trong nước đã gặp thuận lợi trước cơn bão giá urea xuyên suốt phần lớn thời gian năm 2021. Theo ông Phạm Lê An Thuận - Chuyên gia phân tích của Chứng khoán Bảo Việt (BVSC), triển vọng khả quan ở nhóm ngành này có thể tiếp tục nối dài sang 2022.

Giá phân bón neo cao giữa bão khủng hoảng năng lượng

Câu chuyện giá phân bón tăng tốc đã diễn ra xuyên suốt năm 2021. Đà tăng này tiếp tục được thúc đẩy mạnh mẽ bởi cuộc khủng hoảng năng lượng ở Châu Âu bắt đầu bùng lên từ tháng 9 và dự báo (khủng hoảng) còn kéo dài suốt mùa đông năm nay.

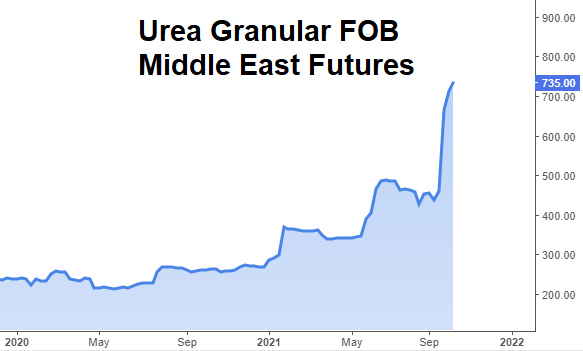

Tính đến ngày 14/10, tại Mỹ, giá urea đã leo lên 735 USD/tấn theo giá FOB, mức kỷ lục từ trước đến nay.

Tính đến ngày 14/10 theo giờ Việt Nam

|

Diễn biến giá trong nước cũng không nằm ngoài cơn bão. Ghi nhận đến đầu tháng 10/2021, phân urea hạt đục Cà Mau, Phú Mỹ, Ninh Bình giữ mức 12,500 đồng/kg; phân ka-li Israel các loại tại thị trường TP. HCM dao động từ 12,000-13,500 đồng/kg; phân DAP Đình Vũ ở mức 16,000 đồng/kg.

Ông Phạm Lê An Thuận, Chuyên viên phân tích ngành của Chứng khoán Bảo Việt (BVSC) chỉ ra giá phân bón tăng cao khi cán cân cung cầu có sự chênh lệch mạnh.

Ông Phạm Lê An Thuận, Chuyên viên phân tích ngành của BVSC

|

Đầu tiên, nhu cầu sử dụng phân bón tăng mạnh cho nông nghiệp để đảm bảo an ninh lương thực trên toàn thế giới sau giai đoạn bùng phát và cách ly xã hội bởi Covid-19 (đầu năm 2020). Thứ hai, nguồn cung bị gián đoạn do các nhà máy đạm tại Trung Quốc phải ngừng hoạt động, khi nước này chịu ảnh hưởng thiên tai, đồng thời việc thiếu khí cục bộ từ cuối năm 2020, cũng như nguồn điện, than trong nước không đủ đáp ứng nhu cầu, khiến giá tăng cao, ảnh hưởng đến sản xuất.

Trên thực tế, nước láng giềng đã cấm xuất khẩu phân bón đến giữa năm 2022, trong một nỗ lực đáp ứng nhu cầu tiêu thụ nội địa. Việc Trung Quốc cấm xuất khẩu sẽ ảnh hưởng nặng nề đến cán cân cung cầu của thế giới, qua đó sẽ làm giá phân bón neo ở mức cao trong giai đoạn này.

Và mới đây nhất, hàng loạt nhà máy sản xuất NH3 tại châu Âu phải đóng cửa do giá thành sản xuất tăng cao vì thiếu khí đốt. NH3 là nguyên liệu chính để sản xuất ra các loại phân bón chứa nitơ như urea, DAP, NPK..., do vậy, đã ảnh hưởng trực tiếp tới giá phân bón, đặc biệt là urea.

Giá khí tăng nóng ảnh hưởng đến giá vốn và lợi nhuận ngành phân bón

Ông Thuận cho biết, giá khí đốt đã tăng khoảng 60% kể từ đầu năm 2021 (tính đến đầu tháng 10) nhưng mức tăng của phân bón thế giới còn cao hơn, trên 130%. Do đó, dù giá khí leo thang, song, lợi nhuận ngành phân bón vẫn khả quan.

Ngoài ra, khí đốt đúng là nguyên liệu đầu vào cho sản xuất phân bón, nhưng lại chiếm tỷ trọng khác nhau trong cơ cấu giá vốn của từng doanh nghiệp. Ví dụ, như đối với Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM), tỷ trọng giá của khí trong giá vốn hàng bán (COGS) chiếm khoảng 70%; trong khi con số này là 55% tại Phân bón Dầu khí Cà Mau (HOSE: DCM). Vì thế, mỗi doanh nghiệp sẽ có mức độ ảnh hưởng khác nhau trong giai đoạn này.

Triển vọng kinh doanh có thể tiếp tục nối dài sang 2022?

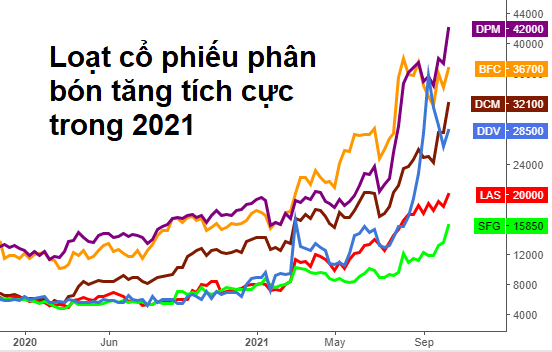

Trong bối cảnh kinh doanh đi lên, hàng loạt cổ phiếu ngành phân bón đã liên tục bứt phá kể từ đầu năm, kể đến như DCM, DPM, SFG,…

|

Diễn biến giá một số cổ phiếu phân bón tính đến 14/10/2021

Nguồn: VietstockFinance

|

Theo chuyên gia của Chứng khoán Bảo Việt, diễn biến tích cực của các cổ phiếu ngành phân bón không chỉ đến từ giá phân bón thế giới tăng cao, mà còn từ các thông tin về kết quả kinh doanh quý 3 rất tích cực, trong khi đa phần các doanh nghiệp nội địa chịu ảnh hưởng nặng nề từ việc giãn cách xã hội. Ông Thuận dự báo lợi nhuận của các công ty ngành phân bón sẽ tiếp tục duy trì khả quan trong năm 2021, theo đà tăng của giá phân bón thế giới.

Mặc dù chưa công bố báo cáo quý 3/2021, nhiều doanh nghiệp phân bón đã hé lộ con số lợi nhuận tiếp tục tăng trưởng ấn tượng. Theo ước tính của Tập đoàn Hóa chất Việt Nam (Vinachem), một số đơn vị có tỷ lệ tăng trưởng lãi cao trong kỳ kể đến như Phân bón Miền Nam (HOSE: SFG) tăng 318.8%, Phân bón Bình Điền (HOSE: BFC) tăng 41.5%. Ngoài ra, Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) và DAP - Vinachem (UPCoM: DDV) đã kinh doanh có lãi với lợi nhuận đạt 186% và 226% tương ứng.

Ông Thuận nhận định rằng, diễn biến giá của các cổ phiếu ngành phân bón, điển hình như DCM hay DPM, vẫn có thể chưa phản ánh hết những diễn biến thuận lợi về kết quả kinh doanh của năm 2022.

|

Thế khó với doanh nghiệp phân bón trong nước Theo Hiệp hội phân bón Việt Nam (FAV), việc doanh nghiệp tăng giá quá cao sẽ ảnh hưởng đến người nông dân, nhưng không tăng giá sẽ không phù hợp với cơ chế thị trường và không đúng với quy chế hoạt động của công ty cổ phần (ảnh hưởng đến lợi ích cổ đông). Chưa kể, phân bón lại là mặt hàng thuộc đối tượng bình ổn giá theo quy định của Nhà nước. Với các doanh nghiệp trong nước, chi phí đầu vào được các chuyên gia dự báo sẽ có nhiều biến động trong thời gian tới. Chẳng hạn, việc giá dầu thế giới và giá khí thiên nhiên đang tăng mạnh và liên tục trong thời gian qua sẽ ảnh hưởng không nhỏ đến chi phí sản xuất của một số doanh nghiệp trong ngành. Trong quý 3/2021, các doanh nghiệp phân bón gánh chịu khoản chi phí vận hành tăng mạnh. Ngoài ra, còn phải kể đến các chi phí liên quan đến lưu thông, vận chuyển, chậm giải phóng tàu, giải phóng kho,… tăng 15% do phát sinh liên quan đến hoạt động xét nghiệm, thông chốt, thông quan, chuyển khẩu tại chỗ… FAV cũng cảnh báo trong điều kiện hội nhập và liên thông giữa các thị trường hàng hóa trên thế giới hiện nay, bất kỳ diễn biến nào từ thế giới đều tác động, ảnh hưởng đến thị trường trong nước, trong đó có ngành hàng phân bón. Mặt khác, DPM, DCM và một số đơn vị khác trong ngành đều là những doanh nghiệp có vốn chi phối của Nhà nước, cho nên việc quản trị, điều hành hoạt động sản xuất kinh doanh luôn phải tuân thủ các quy định liên quan nhằm tối ưu hiệu quả hoạt động. Cụ thể trong đó là việc định giá bán phải theo sát giá thị trường thế giới và khu vực. |

*Cổ phiếu phân bón - hóa chất bay cao trên “đôi cánh” kết quả kinh doanh khởi sắc