VDS: Chứng khoán khó quay lại đáy tháng 3

VDS: Chứng khoán khó quay lại đáy tháng 3

Tại báo cáo Chiến lược đầu tư tháng 8/2020, Công ty Chứng khoán Rồng Việt (VDS) không đánh giá cao khả năng thị trường quay trở lại đáy cũ khi mà nhà đầu tư đã bắt đầu có những cơ sở để nhận định tác động của dịch bệnh thay vì hoảng loạn trong đợt 1.

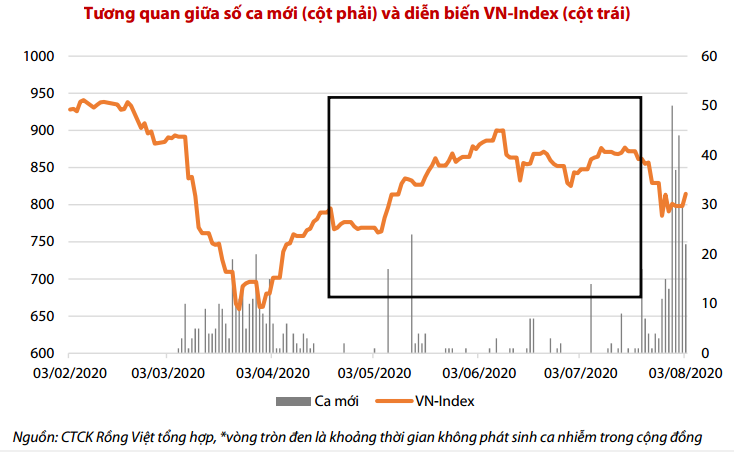

Kể từ sau khi hồi phục và đạt đỉnh 900 điểm vào giữa tháng 6/2020, thị trường đã liên tục điều chỉnh và đang ở ngưỡng 800 điểm. VDS cho rằng việc điều chỉnh của thị trường là hoàn toàn hợp lý khi mà số liệu vĩ mô không hồi phục nhanh như kỳ vọng, bên cạnh làn sóng dịch bệnh thứ hai quay trở lại khiến khả năng nền kinh tế hồi phục nhanh ngay từ 6 tháng cuối năm càng khó xảy ra. Tuy nhiên, VDS không đánh giá cao khả năng thị trường quay trở lại đáy cũ khi mà nhà đầu tư đã bắt đầu có những cơ sở để đánh giá tác động của dịch bệnh thay vì tâm lý hoảng loạn trong đợt 1.

Những khác biệt hiện nay của thị trường so với làn sóng thứ nhất

Áp lực bán ròng của khối ngoại không quá lớn như giai đoạn đầu tiên. VDS chỉ ra một trong những nguyên nhân khiến thị trường giảm sâu trong đợt 1 là việc nhà đầu tư nước ngoài duy trì bán ròng liên tục trên sàn khi mức độ bán ròng khớp lệnh trong tháng 3 đạt mức kỷ lục. Ngay cả khi thị trường hồi phục mạnh trong tháng 4, giá trị bán ròng của khối ngoại vẫn ở mức cao.

Tuy nhiên, VDS đánh giá điều này sẽ khó có khả năng lặp lại do: (1) Thanh khoản tiền đô được đảm bảo bởi Ngân hàng Trung Ương Mỹ (Fed), (2) bên cạnh đó là việc Việt Nam đồng đang giao dịch ổn định và NHNN sẵn sàng điều tiết ổn định tỷ giá.

Ngoài ra, mặc dù hoạt động xuất khẩu và đầu tư từ nước ngoài bị ảnh hưởng do dịch Covid-19, thặng dư thương mại tăng cao so với năm ngoái cộng thêm việc FDI giải ngân giảm không đáng kể đã giúp cho NHNN tiếp tục bổ sung thêm dự trữ. Bằng chứng là việc khối này sẵn sàng mua ròng hơn 600 tỷ đồng kể trong tuần cuối tháng 7 khi dịch đợt 2 được công bố ở Đà Nẵng.

Điểm giống nhau cơ bản trong hai giai đoạn là việc dòng tiền từ trong nước dồi dào. Khi mà doanh nghiệp và người dân còn chưa kịp lên kế hoạch để đầu tư và mở rộng sản xuất kinh doanh thì làn sóng dịch đã quay trở lại. Điều này khiến cho khả năng hấp thụ tín dụng của nền kinh tế vốn đã yếu (chỉ tăng 3.26% sau 6 tháng) sẽ càng bị hạn chế hơn. Trong bối cảnh đó, ngân hàng cũng sẽ không quá mặn mà trong việc huy động vốn khi mà thanh khoản trong hệ thống vẫn đang khá dư thừa. Do đó, khả năng lãi suất huy động thấp hiện nay sẽ tiếp tục được duy trì ít nhất cho tới khi có tín hiệu tín dụng hồi phục mạnh trở lại. Trong khi nhu cầu hấp thụ vốn cho hoạt động sản xuất kinh doanh có giới hạn, khả năng các dự án bất động sản mở bán rầm rộ cũng không cao khi Chính phủ chỉ đạo hạn chế tập trung đông người để ngăn chăn dịch bệnh lây lan.

Trong bối cảnh đó, thị trường cổ phiếu vẫn tiếp tục là một kênh đầu tư tiềm năng. Theo thống kê của Bloomberg, có 139 trên tổng số 386 cổ phiếu có diễn biến tốt hơn so với cuối năm 2019, trong đó có giá cổ phiếu của 83 doanh nghiệp tăng trên 11% kể từ đầu năm.

Tuy nhiên, kinh tế Việt Nam đã không phục hồi như kỳ vọng và làn sóng thứ hai này sẽ khiến tốc độ chậm hơn đáng kể. Do đó, VDS dự báo thị trường có thể dao động trong khoảng từ 780-860 điểm. Trong trường hợp tiêu cực rằng dịch bệnh khiến Chính phủ thông báo giãn cách xã hội hai thành phố lớn là Hà Nội và Tp. Hồ Chí Minh, khả năng VN-Index có thể giảm xuống ngưỡng 720 điểm.

Thị trường không giảm sốc khi nhà đầu tư bình tĩnh hơn trong giai đoạn 2 của dịch bệnh. Trong thời gian gần đây, làn sóng bùng dịch thứ hai đã quay trở lại tại Việt Nam với mức độ nghiêm trọng hơn và đi kèm với nhiều rủi ro tiềm ẩn hơn so với đợt bùng phát trước đó. Tuy nhiên, nhìn vào diễn biến chung của thị trường, có thể thấy rằng đại đa số nhà đầu tư đã hành động một cách bình tĩnh hơn và không còn cảnh bán tháo như trước. Bằng chứng là VN-Index chỉ giảm 9% (tính từ lúc bùng phát bệnh đến điểm thấp gần nhất) so với mức giảm 11.5% trong thời điểm trước.

|

Việc khởi phát làn sóng dịch bệnh thứ hai trong bối cảnh các chỉ số vĩ mô tháng 7 không mấy khả quan khiến dòng tiền gia nhập thị trường có phần thận trọng hơn.

VDS vẫn giữ quan điểm đỉnh dịch cũng là đáy của thị trường trong ngắn hạn cả trong làn sóng thứ hai của dịch bệnh. Ở làn sóng trước, thời điểm 16-18 ngày sau khi bùng phát, việc khống chế dịch bệnh tại các ổ dịch về cơ bản là hoàn thành tốt, đồng thời thị trường chứng khoán cũng xác nhận vùng đáy tại đây. Chính vì vậy, CTCK này cho rằng thời điểm thị trường xác nhận đáy của thị trường có thể rơi vào khoảng ngày 04-06/08 tính từ ngày khởi phát ca đầu tiên (21/07/2020), hay nói cách khác số ca nhiễm mới trong một ngày sẽ đạt đỉnh quanh thời gian trên.

Thận trọng hơn với những số liệu vĩ mô kém khả quan

Dòng tiền trong nước dồi dào trong bối cảnh lãi suất tiết kiệm thấp nhưng thị trường giảm không đủ sâu để tạo tâm lý “tham lam” cho dòng tiền này. Do đó, VDS đánh giá thị trường sẽ không có nhiều động lực để bật mạnh như giai đoạn trước. Bên cạnh đó, khác với kỳ vọng rằng nền kinh tế Việt Nam sẽ hồi phục mạnh mẽ trong nửa năm còn lại của 2020, các số liệu kinh tế vĩ mô công bố tháng 7 không thực sự tích cực.

Đợt bùng phát dịch bệnh lần 2 theo đó càng làm tăng mối quan ngại về triển vọng phục hồi kinh tế trong nửa cuối năm. Trong bối cảnh này, tâm lý của nhà đầu tư sẽ thận trọng hơn và chờ đợi những điều rõ ràng hơn từ diễn biến của nền kinh tế. Trong ngắn hạn, VDS khuyến nghị nhà đầu tư nên tiếp tục để dành sức mua và chỉ giải ngân vào những ngành/công ty có triển vọng rõ ràng.

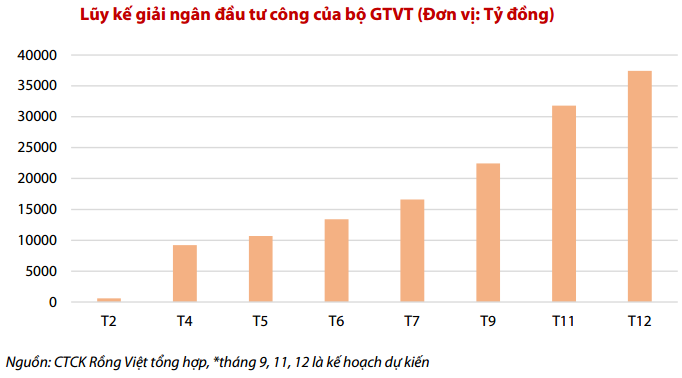

Gần đây kế hoạch và tiến độ giải ngân đầu tư công luôn được quan tâm bởi gần như là cứu cánh cho tăng trưởng kinh tế trong thời gian tới. Tốc độ giải ngân đầu tư công 7 tháng đầu năm tăng so với cùng kỳ và đạt 42.7% kế hoạch cả năm. Trong đó Bộ Giao thông Vận tải đã giải ngân 16 ngàn tỷ đồng, đạt 41.6% kế hoạch năm và tăng trưởng 91.7%.

Theo VDS, trong làn sóng đầu tư công, bên cạnh các doanh nghiệp cầu đường, BOT, thì nhóm vật liệu xây dựng như đá, sắt thép hay nhựa đường cũng sẽ là các công ty được hưởng lợi. Dù có những lo lắng rằng việc giải ngân đầu tư công sẽ có chậm trễ nhưng kết quả kinh doanh các doanh nghiệp này đã phản ánh phần nào những thực tế giải ngân thời gian qua.

|

Vàng thế giới tăng 5 tuần liên tiếp

20/04 06:35