SRC - "Mảnh ghép săm lốp" cuối cùng chào sàn HOSE

SRC - "Mảnh ghép săm lốp" cuối cùng chào sàn HOSE

(Vietstock) - Sáng nay 07/10, CTCP Cao su Sao vàng sẽ niêm yết 10.8 triệu cổ phiếu tại Sở GDCK TPHCM (HOSE). Với sự sôi động của các cổ phiếu ngành cao su thời gian qua trên TTCK, sự chú ý của giới đầu tư vào mã này khá lớn. Tại lễ niêm yết của SRC ở HOSE, ông Nguyễn Gia Tường - Chủ tịch HĐQT công ty cho biết SRC đã đạt lợi nhuận 8 tháng hơn 77 tỷ đồng, vượt kế hoạch năm đề ra...

Nổi bật với năng lực sản xuất lốp máy bay

Tiền thân của CTCP Cao su Sao Vàng là Xưởng đắp vá săm lốp ô tô thành lập ngày 7/10/1956 tại Hà Nội. Đến tháng 10/2005, công ty thực hiện cổ phần hoá với số vốn điều lệ ban đầu 49.05 tỷ đồng. Sau 2 lần tăng vốn vào tháng 12/2006 và tháng 07/2007, vốn điều lệ SRC hiện tại đạt 108 tỷ đồng. Trong suốt quá trình đó, cổ đông nhà nước là Tổng công ty Hóa chất Việt Nam (Vinachem) luôn giữ tỷ lệ sở hữu cổ phần chi phối là 51%, không có cổ đông nước ngoài.

Sau gần 50 năm hoạt động, từ chỗ chỉ sản xuất săm lốp xe đạp, công ty đã dần mở rộng sản xuất săm lốp xe máy, ô tô và đặc biệt SRC là doanh nghiệp Việt Nam duy nhất sản xuất được lốp máy bay TU-34, IL 18, MIG 21. Hiện nay, SRC là một trong 3 thương hiệu mạnh trong ngành săm và lốp xe bên cạnh Casumina, Doruco (đều trực thuộc Vinachem).

Được biết, theo thống kê của SRC, công ty hiện chiếm khoảng 30% thị phần về săm, yếm, lốp ô tô cả nước; chiếm 40% thị phần săm, lốp xe đạp và 25% trên thị phần săm, lốp xe máy. Hai "đối thủ" trên thị trường chính là những "anh em" Casumina (HOSE: CSM) và Doruco (HOSE: DRC). Và như vậy, việc SRC lên sàn được xem như mảnh ghép cuối cùng để hoàn thiện nhóm doanh nghiệp sản xuất săm, lốp xe trong nước góp mặt tại HOSE.

Trả lời Vietstock về rủi ro cạnh tranh lẫn nhau giữa 3 công ty này, ông Nguyễn Gia Tường bộc bạch: "Bản thân tôi tuy là Chủ tịch HĐQT của SRC nhưng cũng là Ủy viên HĐQT kiêm Phó Tổng Giám đốc của Vinachem, vì vậy khi xây dựng hướng phát triển cho tập đoàn, chúng tôi đã tránh được việc giẫm đạp lẫn nhau và cả công ty 3 đều có thể hoạt động hiệu quả, cùng thu được lợi nhuận".

Dự kiến trong thời gian tới, công ty sẽ đầu tư khoảng 160 tỷ đồng cho việc nâng cấp và mở rộng các dây chuyền sản xuất nhằm nâng công suất sản xuất săm lốp ô tô từ 500,000 lên 800,000 bộ/năm với giá trị đầu tư khoảng 120 tỷ đồng. Sau khi hoàn thành sẽ bổ sung thêm thiết bị nâng công suất sản xuất lốp xe máy từ 1.2 triệu lên 2.5 triệu chiếc/năm và công suất sản xuất săm xe máy từ 7 triệu lên 10 triệu chiếc/năm với giá trị khoảng 30 tỷ đồng.

SRC – Khó khăn 2008, đột phá 2009

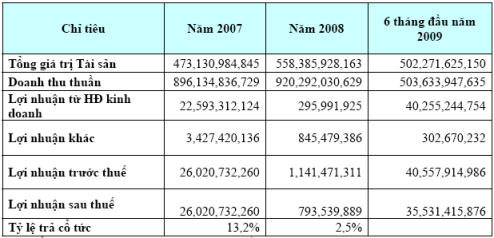

Năm 2008, khủng hoảng kinh tế toàn cầu làm cho lợi nhuận của công ty này tụt dốc thê thảm từ mức hơn 26 tỷ đồng của năm 2007 xuống còn chưa tới 1.2 tỷ đồng và lợi nhuận sau thuế chỉ còn trên 793.5 triệu đồng. Tuy vậy, công ty vẫn giữ được mức tăng trưởng vể doanh thu khi đạt gần 920.3 tỷ đồng, tăng 2.69% so với 2007.

Kết quả hoạt động sản xuất kinh doanh

|

Nguồn: BCTC đã kiểm toán năm 2007, 2008, quý II năm 2009 |

Bước qua năm 2009, khủng hoảng kinh tế dần được kiểm soát, SRC có sự hồi phục đáng kể khi 6 tháng đầu năm đạt lợi nhuận trước thuế gần 40.6 tỷ đồng, tương ứng lợi nhuận sau thuế 35.53 tỷ đồng. Doanh thu thuần đạt trên 503.6 tỷ đồng, trong đó 99% là doanh thu từ trao đổi sản phẩm hàng hóa, còn lại đến từ cung cấp dịch vụ và mua bán vật tư. Lãi cơ bản trên mỗi cổ phiếu (EPS) theo BCTC 6 tháng của SRC đạt 3,290 đồng/cp.

Tính hết ngày 30/06/2009, lợi nhuận chưa phân phối của SRC xấp xỉ 36 tỷ đồng, thặng dư vốn cổ phần 20.43 tỷ đồng, và tổng tài sản là hơn 502.2 tỷ đồng; Công ty không tham gia đầu tư tài chính ngắn hạn mà chỉ đầu tư tài chính dài hạn (224.11 tỷ đồng), trong đó đầu tư vào công ty liên doanh, liên kết 190.86 tỷ đồng.

Các chỉ tiêu tài chính của SRC cũng khá vững mạnh khi các khoản vay nhỏ hơn khá nhiều so với tổng tài sản công ty. Hiện các vay dài hạn trên 114.26 tỷ đồng, dư nợ ngắn hạn trên 228,17 tỷ đồng và dư nợ dài hạn là 98.44 tỷ đồng. Hệ số thanh toán ngắn hạn của SRC là 1.1 lần, hệ số thanh toán dài hạn là 0.5 lần. Ngoài ra, các chỉ số khác như tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 22.5%, tăng 21.98% so với năm 2008; tỷ suất sinh lời trên tổng tài sản đạt 0.15% năm 2008 và 6.7% trong 6 tháng đầu năm.

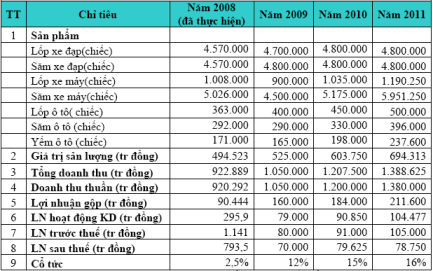

Một số kế hoạch của công ty trong các năm

|

Nguồn: CTCP Cao su Sao Vàng |

Được biết, năm 2009 công ty đặt kế hoạch đạt 525 tỷ đồng giá trị sản lượng; tổng doanh thu đạt 1,050 tỷ đồng; lợi nhuận trước thuế là 80 tỷ đồng và lợi nhuận sau thuế 70 tỷ đồng và cổ tức cả năm ở mức 12%, EPS tương ứng khoảng 7,000 đồng/cp.

Dù vậy, kế hoạch này là chuyện... "đã xong". Ông Nguyễn Gia Tường cho biết: "Kế hoạch năm 2009 ban đầu chỉ là 22 tỷ đồng lợi nhuận, con số 80 tỷ đồng như báo cáo là mức đã được điều chỉnh lại theo kết quả khả quan 6 tháng đầu năm. Tuy nhiên, kế hoạch này hiện xem như đã hoàn thành vì tính đến hết tháng 8, SRC có lợi nhuận trước thuế hơn 77 tỷ đồng". Một nguồn tin của Vietstock cho hay, EPS của SRC cả năm 2009 có thể đạt khoảng 10,000 đồng/cp.

Trong các dự án sắp tới, SRC có kế hoạch góp 7% vốn thành lập CTCP có vốn tương đương 3.2 triệu USD cùng với hãng Philips Carbon của Ấn Độ. Được biết, mục đích thành lập công ty mới này là để cung cấp nguyên vật liệu đầu vào (than đen N 220, N660, N330) cho sản xuất săm lốp của công ty với thời gian hoạt động dự kiến đến năm 2011.

Công ty chứng khoán Ngân hàng Á Châu (ACBS) nhận xét rằng kế hoạch kinh doanh của SRC có tính “khả thi cao và hoàn toàn có thể thực hiện được”. Theo ACBS, với nhóm ngành sản xuất Công nghiệp – Xây dựng luôn đạt tốc độ tăng trưởng cao nhất trong cơ cấu GDP cả nước nên nhu cầu tiêu thụ các sản phẩm săm, lốp trong ngành công nghiệp lắp ráp ô tô, xe gắn máy ngày càng lớn. Đây là điều kiện rất thuận lợi cho các doanh nghiệp ngành này nói chung và SRC nói riêng.

*Download: Bài giới thiệu niêm yết lần đầu

Viết Vinh – Tường Châu

Eximbank: Báo cáo phân tích công ty

26/10 22:15