ROA và ROE của ai cao hơn?

ROA và ROE của ai cao hơn?

Tiếp theo kỳ trước, trong phần này, chúng tôi sẽ phân tích hai chỉ tiêu tổng hợp nhất trong phân tích khả năng sinh lời: đó là ROA (lợi nhuận sau thuế trên tổng tài sản) và ROE (lợi nhuận sau thuế trên tổng vốn chủ sở hữu).

Kỳ trước: Cạnh tranh ngân hàng nhìn từ góc độ khả năng sinh lời

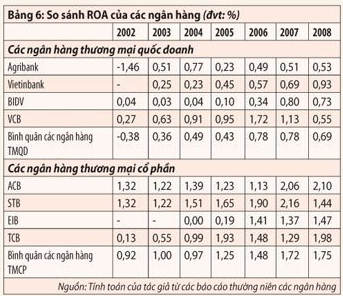

Bảng 6 cho chúng ta một so sánh giữa ROA các ngân hàng quốc doanh và các ngân hàng cổ phần. Trong khoảng thời gian phân tích 2002-2008, chúng ta nhận thấy một sự chênh lệch rất rõ ràng về ROA bình quân giữa hai nhóm ngân hàng. Các ngân hàng cổ phần đã sử dụng tài sản một cách có hiệu quả hơn hẳn các ngân hàng quốc doanh.

|

Thế nhưng, khi so sánh ROE giữa hai nhóm ngân hàng, thì chúng tôi lại nhận thấy một sự chênh lệch không đáng kể lắm trong ba năm gần đây. Điều gì ở đằng sau những con số đó?

|

Bảng 8 cho chúng ta thấy các ngân hàng quốc doanh luôn luôn có tỷ lệ tài sản sinh lời trên tổng tài sản cao hơn nhóm các ngân hàng cổ phần. Điều này có vẻ mâu thuẫn so với ý nghĩa phân tích của ROA ở bảng 6 .

Tuy vậy, nghịch lý này có thể được giải thích thông qua phân tích giá trị sổ sách của tài sản cố định mà các ngân hàng này nắm giữ.

Về lý thuyết, giá trị tài sản cố định càng cao thì tài sản sinh lời càng thấp và ngược lại. Ai cũng có thể biết rằng các ngân hàng quốc doanh hiện đang nắm giữ những tài sản khổng lồ bao gồm nhà cửa, đất đai, các bất động sản khác mà giá trị thực tế của chúng chỉ được thể hiện một tỷ lệ khiêm tốn trên sổ sách các ngân hàng.

Nếu được định giá đúng với giá trị thực của nó, thì chắc chắn, tỷ lệ tài sản sinh lời trên tổng tài sản của các ngân hàng quốc doanh sẽ giảm sút một cách đáng kể. Bên cạnh đó, trong trường hợp tài sản cố định được định giá lại (cao hơn) thì vốn tự có thực của các ngân hàng quốc doanh sẽ được điều chỉnh cao hơn rất nhiều. Điều đó cũng sẽ kéo theo tỷ lệ ROE thực tế của các ngân hàng quốc doanh sẽ thấp hơn nhiều so với các số liệu tính toán ở bảng 7 .

|

Như vậy, nếu tính toán lại, ROE của các ngân hàng quốc doanh sẽ thấp hơn nhiều so với các ngân hàng cổ phần. Sức hấp dẫn của ROE của nhóm các ngân hàng cổ phần còn dựa vào một thế mạnh khác: sự đóng góp của các thu nhập ngoài lãi. Bảng 9 cho chúng ta thấy, ngoại trừ năm 2007, thì trong khoảng thời gian phân tích, tỷ lệ thu nhập ngoài lãi cận biên (chủ yếu là thu từ dịch vụ) của các ngân hàng cổ phần cao hơn các ngân hàng quốc doanh.

|

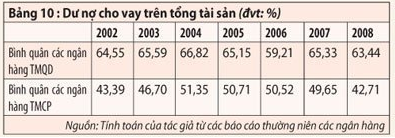

Bảng 10 cho chúng ta những thông tin khác: các ngân hàng quốc doanh đã tập trung vào cho vay tín dụng nhiều hơn nhiều so với nhóm các ngân hàng cổ phần. Các ngân hàng cổ phần, thay vì quá tập trung vào tín dụng, đã có một danh mục tài sản đa dạng hơn, với nhiều danh mục dịch vụ cung ứng hơn.

|

Cuối cùng, song song với phân tích các chỉ tiêu ROA và ROE, bảng 11 sẽ cung cấp những thông tin khác về tính bền vững trong thu nhập của các ngân hàng cổ phần so với các ngân hàng quốc doanh. Chúng tôi sử dụng tỷ lệ thu nhập cận biên trước những giao dịch đặc biệt được tính bằng cách lấy tổng thu nhập trước thuế trừ đi các thu nhập từ chứng khoán, đầu tư, tài chính, các thu nhập bất thường khác.

|

Số liệu tính toán đã cho chúng ta thấy có một sự chênh lệch rõ rệt, các ngân hàng cổ phần đã duy trì một cách ổn định các thu nhập ròng đối với những hoạt động ngân hàng chủ yếu.

Cạnh tranh và vai trò của kỷ luật thị trường

Nhóm các ngân hàng quốc doanh đã và đang chứng kiến sự sụt giảm về thị phần để nhường phần cho sự gia tăng tương ứng của các ngân hàng cổ phần. Từ những phân tích về khả năng sinh lời, những lợi thế cạnh tranh chủ yếu của các ngân hàng quốc doanh đến từ những nhân tố có tính chất lịch sử và những quan hệ có tính chất “cơ chế” như mạng lưới rộng lớn sẵn có, các mối quan hệ “truyền thống” với các doanh nghiệp nhà nước, sự hưởng dụng các nguồn lực có tính chất ưu đãi từ Chính phủ.

Thế nhưng, chính những điểm mạnh nói trên của các ngân hàng quốc doanh lại cũng là nguyên nhân gây ra những tác động ngược đến khả năng cạnh tranh của các ngân hàng này: sự yếu kém của các hoạt động phi tín dụng, tâm lý trông chờ ỷ lại…

Người ta tự hỏi, điều gì sẽ xảy ra đối với các ngân hàng quốc doanh nếu trong thời gian tới, những lợi thế này có thể dần dần bị hạn chế. Trong khi đó, nhóm các ngân hàng cổ phần đã chứng tỏ những ưu thế cạnh tranh trong việc gia tăng hiệu quả quản lý tài sản, đa dạng hóa danh mục đầu tư, phát triển dịch vụ cung ứng cho khách hàng.

Vietcombank và Vietinbank đã cổ phần hóa, với số vốn nhà nước vẫn còn chiếm tỷ lệ áp đảo tuyệt đối. Chúng ta mong rằng, tiến trình cổ phần hóa hai ngân hàng này phải được thúc đẩy nhanh hơn, đúng thực chất hơn. Với cổ phần hóa, Chính phủ sẽ được giảm nhiều gánh nặng trợ cấp dưới nhiều hình thức khác nhau cho các ngân hàng, và bên cạnh đó, chính các áp lực của thị trường sẽ là những nhân tố thúc đẩy và biến khả năng cạnh tranh của các ngân hàng trong nước thành những năng lực cạnh tranh thực sự.

Song song đó, là những đòi hỏi thiết lập và thực thi những “kỷ luật thị trường” với một sân chơi bình đẳng hơn. Chính kỷ luật thị trường sẽ gây áp lực cho các nhà quản trị ngân hàng trong việc tối đa hóa doanh lợi của tài sản và nguồn vốn, cung ứng những sản phẩm và dịch vụ có tính chất cạnh tranh nhất cho nền kinh tế. Tài sản và nguồn vốn đang được các ngân hàng quốc doanh sử dụng cần được định giá đúng với giá trị thị trường của chúng, và chính cổ phần hóa một cách đúng thực chất, bên cạnh những lý do khác, có thể là một cơ hội tốt để giải quyết rốt ráo vấn đề nầy.

Thiết nghĩ, đó sẽ là những bài học kinh nghiệm đáng quý cho việc chuẩn bị lộ trình cho việc cổ phần hóa các ngân hàng quốc doanh còn lại, trong khuôn khổ chiến lược hội nhập và phát triển ngành ngân hàng Việt Nam nói chung.

TS. Trương Quang Thông (Đại học Kinh tế TPHCM)

TBKTSG Online