“Giải cứu” bất động sản: Độ trễ chính sách nhìn từ thị trường Mỹ

“Giải cứu” bất động sản: Độ trễ chính sách nhìn từ thị trường Mỹ

Nếu thị trường nhà đất và nền kinh tế Mỹ khởi sắc trong năm 2013, thì đã phải mất hơn 6 năm kể từ khi bùng nổ, và mất hơn 4 năm kể từ khi các chính sách “giải cứu” được áp dụng rộng rãi, thị trường nhà đất mới hồi phục trở lại.

Bong bóng bất động sản “nổ tung”, Chính phủ Mỹ nhập cuộc

Cuộc khủng hoảng tài chính 2008 và suy thoái kinh tế nghiêm trọng sau đó tại Mỹ được cho là có khởi nguồn từ thị trường nhà đất.

Trong những năm từ 2000 đến 2007, giá nhà tại Mỹ đã tăng hơn gấp đôi và tổng dư nợ thế chấp (mortgage debt outstanding) đã tăng gần 80%.

Vào cuối năm 2006, giá nhà bắt đầu sụt giảm và nợ quá hạn trên tài sản nhà thế chấp bắt đầu tăng lên đáng kể, đặc biệt tài sản của những người đi vay dưới chuẩn. Cuộc khủng hoảng thế chấp dưới chuẩn tăng mạnh trong năm 2007; và trong giai đoạn tháng 4 đến tháng 8, các công ty xếp hạng tín dụng đã hạ bậc hàng trăm trái phiếu bảo đảm bởi những tài sản thế chấp này.

Sự bất ổn và nỗi sợ hãi đã nhanh chóng bao trùm lên thị trường tài chính và chính thức bùng nổ vào năm 2008. Đây cũng là thời điểm mà Quốc hội, Cục Dự trữ Liên bang (Fed), Bộ Tài chính, Tập đoàn Bảo hiểm Tiền gửi Liên bang Mỹ (FDIC) đã cùng nhau vào cuộc, can thiệp nhằm ổn định lại thị trường.

Riêng trong năm 2008, Chính phủ Mỹ đã phân bổ hơn 900 tỷ USD cho các khoản vay đặc biệt và giải cứu liên quan đến bong bóng nhà ở Mỹ; trong đó, hơn phân nửa hỗ trợ cho hai công ty thế chấp của Chính phủ là Fannie Mae và Freddie Mac, và Cơ quan quản lý Nhà liên bang (Federal Housing Administration – FHA).

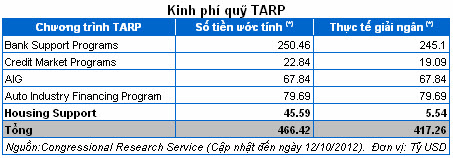

Cũng trong năm này, Chương trình Giải cứu Tài sản xấu (TARP, Troubled Asset Relief Program) đã ra đời. Kinh phí của chương trình được cập nhật đến ngày 12/10/2012 như sau:

|

Thống kê trên đây cho thấy chương trình hỗ trợ thật sự cho người mua nhà ở Mỹ là không nhiều khi chiếm vỏn vẹn 5.54 tỷ USD, trong tổng số 417.26 tỷ USD giải ngân của chương trình TARP. Một số chương trình cụ thể của Housing Support là:

• Home Affordable Modification Program (HAMP): Hoàn trả cho các công ty dịch vụ thế chấp nếu giảm chi phí tài chính (lãi vay) cho người mua nhà.

• Hardest Hit Fund (HHF): Hỗ trợ tài chính cho các công ty tài chính bất động sản của các tiểu bang có tỷ lệ thất nghiệp cao và giá nhà đất sụt giảm mạnh.

• FHA Short Refinance: Chương trình khuyến khích tái cấp vốn cho các khoản vay thế chấp mà giá trị tài sản đảm bảo thấp hơn số nợ vay, nếu chủ nợ đồng ý xóa một phần nợ thế chấp.

Thị trường bất động sản Mỹ nay đã có dấu hiệu hồi phục?

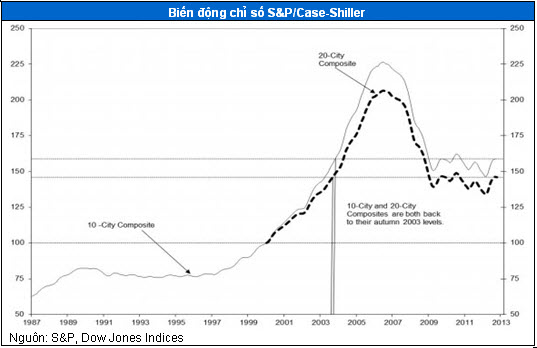

Chỉ số giá nhà đất S&P/Case-Shiller, theo chỉ số tổng hợp 10 thành phố và 20 thành phố, cho thấy dấu hiệu hồi phục của thị trường bất động sản Mỹ (biểu đồ bên dưới).

Trước đó, chỉ số này đã tạo đỉnh vào cuối năm 2006 và lao dốc mạnh mẽ trong hai năm 2007 – 2008. Diễn biến này phù hợp với biến động của thị trường bất động sản nói riêng và thị trường tài chính nói chung trong thời gian này.

Sau khi tạm thời tạo đáy vào đầu năm 2009, chỉ số S&P/Case-Shiller có dấu hiệu đi lên trở lại nhưng nhanh chóng thoái lùi xuống mức sâu hơn vào đầu năm 2012.

Trong gần cả năm qua, giá nhà đất ở Mỹ có dấu hiệu tăng trở lại và được kỳ vọng là tín hiệu tích cực cho giai đoạn phục hồi thật sự trên thị trường này.

Thực tế cho thấy, một số quỹ đầu tư như Blackstone Group đã bắt đầu thu gom bất động sản trong những tháng gần đây, trước kỳ vọng thị trường này sẽ phục hồi mạnh mẽ trong năm 2013.

|

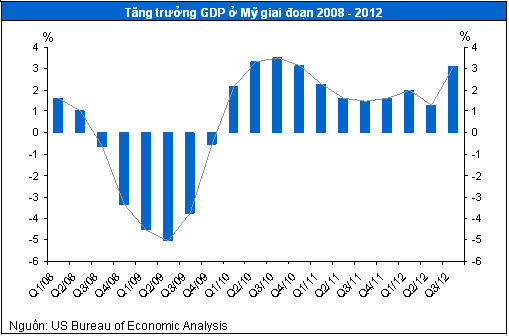

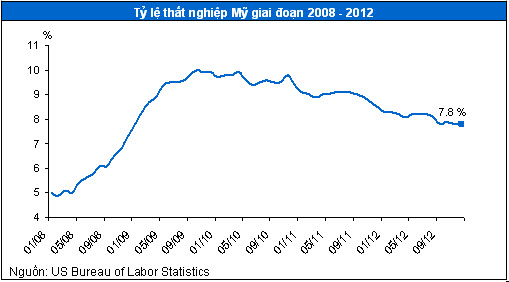

Từ năm 2012 trở lại đây, cùng với sự hồi phục của chỉ số S&P/Case-Shiller, các chỉ báo kinh tế quan trọng như GDP và tỷ lệ thất nghiệp tại Mỹ cũng cho tín hiệu rất khả quan.

Số liệu thống kê mới nhất cho thấy, tăng trưởng GDP quý 3/2012 bất ngờ tăng vọt lên 3.15% và tỷ lệ thất nghiệp tháng 12 vẫn duy trì ổn định mức 7.8%.

Trước đó, chỉ số S&P/Case-Shiller cũng có tín hiệu hồi phục lại trong năm 2010 cùng với đà tăng trưởng trở lại của GDP, nhưng khi đó tỷ lệ thất nghiệp vẫn đang ở mức báo động gần 10%.

|

|

Như vậy, nếu thị trường nhà đất và nền kinh tế Mỹ tiếp tục có tín hiệu khởi sắc trong năm 2013, thì:

(1) Phải mất hơn 6 năm kể từ khi khủng hoảng để thị trường nhà đất phục hồi trở lại.

(2) Phải mất hơn 4 năm kể từ khi các chính sách “giải cứu” được áp dụng rộng rãi để thị trường nhà đất tăng trưởng trở lại.

(3) So với đỉnh cuối năm 2006, chỉ số nhà đất S&P/Case-Shiller mất khoảng 25 – 30% trước khi có dấu hiệu tăng trở lại.

Ở Việt Nam, hàng loạt các chính sách “giải cứu” thị trường bất động sản đang được định hướng thực hiện, bao gồm cả các chính sách nhắm vào thị trường này và chương trình giải quyết nợ xấu ngân hàng.

Kịch bản lạc quan là thị trường bất động sản Việt Nam sẽ phục hồi nhanh hơn (so với Mỹ) với bản chất của một thị trường đang nổi (emerging market) hấp dẫn nguồn vốn nước ngoài, và chỉ cần một lượng “vốn mồi” để kích hoạt đà tăng trở lại. Cần lưu ý rằng, so với đỉnh điểm năm 2008, giá nhà đất Việt Nam hiện ước tính đã giảm 25 – 30%.

Thân Hoàng Dung, Phòng Nghiên cứu Vietstock

FFN