Làm thế nào để một ngân hàng an toàn hơn?

Làm thế nào để một ngân hàng an toàn hơn?

Đây là một bài viết trong loạt bài về khủng hoảng tài chính 2007-2008 của The Economist. Bài viết giới thiệu cách tốt nhất để giúp các ngân hàng trở nên an toàn hơn mà không “giết chết” hoạt động cho vay.

* Cách tốt nhất để cướp một ngân hàng là sở hữu nó

Ngân hàng là một sự kết hợp phức tạp, là cầu nối giữa người gửi tiền và người đi vay. Ngân hàng được thành lập để quản lý rủi ro nhưng thường rủi ro vẫn tiếp tục tăng cao. Khi rơi vào khó khăn, các ngân hàng có thể làm giảm của cải và bóp nghẹt nền kinh tế. Không có gì phải tranh cãi khi cho rằng các ngân hàng chính là đối tượng khơi mào cho cuộc khủng hoảng cách đây 5 năm. Và việc tìm ra giải pháp cho vấn đề này còn vấp phải sự bất đồng rất lớn.

Rủi ro từ đâu?

Để biết tại sao ngân hàng lại quan trọng như vậy, hãy bắt đầu với vấn đề tài chính điển hình của một hộ gia đình hay một doanh nghiệp.

Các khoản nợ của họ – chủ yếu là dưới dạng thế chấp nhà ở, văn phòng hay nhà máy – đều có thời hạn cố định và cũng thường có lãi suất cố định. Dựa trên tài sản thế chấp, các khoản nợ có độ chắc chắn khá cao.

Tuy nhiên, các tài sản tài chính của họ lại không bị ràng buộc bởi các điều khoản chặt chẽ như vậy. Chẳng hạn, họ có thể rút tiền ra mà không cần thông báo, hoặc có thể nhanh chóng bán ra cổ phiếu và trái phiếu nếu cần tiền mặt hay thị hiếu đầu tư thay đổi.

Sự kết hợp giữa các khoản nợ có thời hạn cố định và tài sản linh hoạt trở nên khá tiện lợi. Thế nhưng tài sản của người này lại là nợ của người kia. Điều này có nghĩa là tình hình tài chính của cá nhân và doanh nghiệp được phản ánh trong bảng cân đối kế toán của ngân hàng, trong đó tài sản (các khoản tiền ngân hàng cho vay) không thể được điều chỉnh nhưng nợ (các khoản tiền gửi của khách hàng) lại có thể bị rút ra ngay tức thì. Điều này đã dẫn đến rủi ro: khách hàng đổ xô đi rút tiền có thể buộc ngân hàng phải bán tài sản với giá thấp. Nếu lượng nợ bị rút nhanh hơn so với lượng tài sản có thể bán ra, ngân hàng đối mặt với nguy cơ vỡ nợ. Quản lý rủi ro đó chính là những gì mà các ngân hàng phải làm.

Vì thời gian đáo hạn của tài sản và nợ phải trả không giống nhau nên các ngân hàng thường có khuynh hướng chấp nhận một tỷ lệ rủi ro nhất định. Các ngân hàng thường xây dựng sự linh hoạt tài chính bằng hai cách.

Các tài sản có tính thanh khoản cao – như tiền mặt và trái phiếu Chính phủ có thể được bán ra nhanh chóng với một mức giá tương đối ổn định – là một van xả an toàn. Nếu nhà đầu tư bất ngờ quay lưng với trái phiếu của ngân hàng hoặc người gửi tiết kiệm rút một lượng tiền lớn, ngân hàng có thể bán các tài sản này để bù đắp thanh khoản. Điều này giúp bảng cân đối kế toán của ngân hàng thu hẹp một cách an toàn, đáp ứng được yêu cầu của các chủ nợ. Tuy nhiên, bảng cân đối kế toán có thể thu hẹp vì nhiều lý do khác.

Giá trị của các tài sản có mức độ rủi ro cao hơn – như các khoản vay thế chấp, trái phiếu, các khoản vay dành cho doanh nghiệp – có thể giảm mạnh nếu khả năng hoàn trả của người đi vay trở nên xấu đi. Điều nguy hiểm là giá trị tài sản của ngân hàng có thể xuống mức thấp hơn so với các khoản nợ phải trả: tức là nợ lớn hơn so với những gì ngân hàng có và phải phá sản. Để ngăn chặn nguy cơ này, ngân hàng cần phải duy trì nguồn vốn chủ sở hữu an toàn (Nguồn vốn này cho thấy lượng tiền mà những người chủ ngân hàng đã đầu tư vào ngân hàng). Nguồn vốn sẽ bị tác động đầu tiên khi giá trị tài sản sụt giảm. Vì chủ sở hữu ngân hàng phải gánh chịu thua lỗ nên các chủ nợ – người nắm giữ trái phiếu và người gửi tiền – có thể yên tâm rằng họ không phải gánh chịu các khoản thua lỗ này.

Tuy nhiên, việc ngân hàng duy trì hai tấm đệm giảm sốc này là khá tốn kém: tỷ suất sinh lời của tiền mặt là 0%, trái phiếu Chính phủ có lợi suất chỉ 2-3%. Trong khi đó, lãi suất cho vay thế chấp có thể lên đến 5% và lãi suất đối với các khoản vay không đảm bảo lên đến gần 10%. Việc lựa chọn nắm giữ các tài sản an toàn đã làm giảm tỷ suất sinh lời.

Bên cạnh đó, các cổ đông thường kỳ vọng mức sinh lời (cổ tức và chênh lệch giá cổ phiếu) khoảng 12%, trong khi các trái chủ thường yêu cầu mức lợi suất khoảng 4%.

Những vấn đề trên làm phát sinh xung đột giữa một bên là mục tiêu ổn định và một bên là mục tiêu sinh lời mà các ông chủ ngân hàng phải cân bằng. Sự thất bại của họ trong việc quản lý hai mục tiêu chính là nguyên nhân dẫn đến khủng hoảng.

Tối đa hóa ROE và ROA

Công thức đơn giản sau đây có thể giúp giải thích sự khắc nghiệt trên: ROE = ROA x Tỷ lệ đòn bẩy.

Khá đơn giản, cổ đông ngân hàng nhận được thặng dư vốn khi tỷ suất sinh lời trên tài sản tăng lên. Việc tối đa hóa ROE cũng đồng nghĩa với việc nắm giữ ít tài sản an toàn hơn, chẳng hạn như tiền mặt hay trái phiếu Chính phủ, vì các tài sản này có tỷ suất sinh lời thấp.

Khi tỷ suất sinh lời của tất cả các loại tài sản sụt giảm, như vào đầu những năm 2000, các ngân hàng áp dụng một biện pháp khác để thúc đẩy ROE, đó là sử dụng đòn bẩy. Các ngân hàng có thể gia tăng đòn bẩy bằng cách vay mượn thêm từ người gửi tiền hay thị trường nợ, hoặc đem khoản lợi nhuận thu được đi cho vay hay đầu tư. Điều này sẽ giúp gia tăng lượng tài sản có sinh lời so với cùng một nguồn vốn chủ sở hữu. Trong ngắn hạn, cổ đông có thể hưởng lợi.

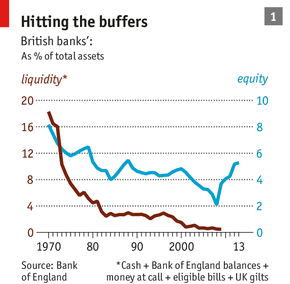

Dĩ nhiên, việc sử dụng quá ít các cơ chế an toàn khiến các ngân hàng gặp nhiều rủi ro hơn. Tuy nhiên, công thức ROE đã ăn sâu vào ngành ngân hàng và trở nên quen thuộc với mọi giám đốc điều hành cũng như cổ đông. Báo cáo năm 2011 của Ngân hàng Trung ương Anh (BoE) cho thấy các ngân hàng lớn nhất của Anh đều khen thưởng nhân viên cấp cao dựa trên chỉ tiêu ROE. Các ông chủ đã tối đa hóa lợi nhuận ngắn hạn, đẩy tỷ lệ tài sản có thanh khoản cao và vốn chủ sở hữu giảm xuống mức thấp kỷ lục (ảnh dưới).

Vào giữa những năm 2000, việc sử dụng đòn bẩy đã vượt khỏi tầm kiểm soát. Hãy xem xét trường hợp Ngân hàng Hoàng gia Scotland (RBS) và Citi, lần lượt là hai ngân hàng lớn nhất của Anh và Mỹ trong năm 2007 (RBS cũng là ngân hàng lớn nhất trên thế giới). Các báo cáo chính thức cho thấy những ngân hàng này có tỷ lệ đòn bẩy khoảng 50 khi khủng hoảng xảy ra, tức là chỉ có thể gánh chịu khoản lỗ chỉ 2 USD trên 100 USD tài sản. Điều đó đã góp phần giải thích tại sao thị trường cho vay dưới chuẩn của Mỹ, dù chỉ là một phần nhỏ của thị trường tài chính toàn cầu nhưng lại có thể gây ra rắc rối lớn như vậy. Gánh nặng nợ nần trên vai và tài sản “dễ vỡ” đã đẩy các ngân hàng đến bờ vực sụp đổ.

Phản ứng chính sách quan trọng nhất là sửa đổi các quy định đối với ngành ngân hàng quốc tế được phê chuẩn lần đầu tiên tại Basel vào năm 1989. Quy định Basel III, phiên bản mới nhất, nghiêm khắc hơn các phiên bản trước đó trên 4 khía cạnh cơ bản về an toàn: yêu cầu các ngân hàng cần phải tăng cường nắm giữ vốn chủ sở hữu và các tài sản thanh khoản, giảm sử dụng đòn bẩy (tỷ lệ tối đa hiện nay là 33) và giảm sự phụ thuộc vào nguồn vốn ngắn hạn.

Tuy nhiên, tại những quốc gia mà các gói giải cứu ngân hàng trong suốt giai đoạn khủng hoảng đã gây ra sự phẫn nộ, hoặc tại những nước mà các khoản nợ phải trả của khu vực tài chính cao hơn nhiều so với quy mô nền kinh tế, các cơ quan quản lý quyết định hành động mạnh tay hơn.

Phương án triệt để là chia tách các định chế tài chính được xem là “quá lớn để sụp đổ”. Chia tách các tổ chức tài chính này thành các ngân hàng nhỏ và tinh gọn hơn sẽ giúp cho việc giám sát được dễ dàng hơn, đồng thời ngăn chặn tác động của các vụ phá sản lên nền kinh tế hoặc tình hình tài chính của Chính phủ. Tuy nhiên, các khoản tài sản và nợ phải trả chưa được công bố và tách bạch có thể gây nhiều khó khăn khôn lường.

Một cách khác là cấm các ngân hàng thực hiện các hoạt động rủi ro nhất. Tại Mỹ, quy tắc Volcker do cựu Chủ tịch Cục Dự trữ Liên bang (Fed) Paul Volcker đề xuất sớm ngăn chặn các ngân hàng nhận tiền gửi tham gia vào “hoạt động tự doanh” (về bản chất, chính là đầu tư vào cổ phiếu, trái phiếu và các tài sản phái sinh bằng tiền của khách hàng). Về lý thuyết, “quy tắc Volcker” sẽ bảo vệ các khoản tiền gửi khỏi tác động từ sự thua lỗ của các chuyên viên giao dịch. Trên thực tế, rất khó để phân biệt giữa các giao dịch được thực hiện nhằm phục vụ khách hàng và các giao dịch được thực hiện chỉ vì lợi ích của ngân hàng.

Các cơ quan quản lý ở châu Âu đang dùng một chiến thuật khác. Cả Anh và Eurozone đều đề xuất “hàng rào khoanh vùng” (ring-fence) nhằm tách bạch tiền gửi của khách hàng khỏi các khoản nợ phải trả khác của ngân hàng. Theo đó, các ngân hàng chỉ được phép nắm giữ tài sản như tiền mặt, trái phiếu Chính phủ và các khoản cho vay cá nhân và doanh nghiệp. Các hoạt động được xem là rủi ro hơn, chẳng hạn như giao dịch cổ phiếu và chứng khoán phái sinh, bảo lãnh trái phiếu do doanh nghiệp phát hành, sẽ nằm ngoài “hàng rào” và được hỗ trợ bởi một nguồn vốn riêng.

Nhưng ngay cả khi “hàng rào” mới được đưa ra, các ngân hàng vẫn tiếp tục cấp các khoản vay thế chấp. Đó là một hoạt động kinh doanh rủi ro cao. Hãy xem xét các khoản vay bất động sản thương mại của Anh (các khoản vay dành cho văn phòng và trung tâm mua sắm). Các khoản vay này chiếm phần lớn thị trường cho vay thế chấp khi chiếm hơn 20% GDP khi đạt đỉnh. Hơn nữa, các khoản vay bất động sản thương mại cũng biến động: giá bất động sản thương mại giảm gần 45% trong giai đoạn từ 2007-2009. Ở Mỹ, tỷ lệ của các khoản thế chấp tốt nhất đã quá hạn thanh toán vượt 7% vào đầu năm 2010. Nhưng không một rủi ro nào trong số này nằm ngoài “hàng rào” hay bị ngăn chặn bởi các quy tắc Volcker.

Đó là lý do mà một số người cho rằng các ngân hàng nên duy trì một lượng vốn chủ sở hữu lớn hơn nhiều so với yêu cầu của các quy định mới. Trong một cuốn sách gần đây, Anat Admati của Đại học Stanford và Martin Hellwig của Viện Max Planck cho rằng chi phí để tăng thêm vốn chủ sở hữu đã bị phóng đại. Chẳng hạn, bộ đệm lớn hơn giúp các ngân hàng an toàn hơn, vì vậy chi phí của các hình thức cấp vốn khác (như trái phiếu) sẽ giảm. Trong một bài báo liên quan đến chủ đề này, David Miles - một thành viên của Ủy ban Chính sách Tiền tệ (MPC) thuộc BoE – đã ước tính chi phí và lợi ích của việc gia tăng vốn chủ sở hữu. Ông kết luận rằng lợi ích và chi phí của việc gia tăng vốn chủ sở hữu là ngang ngửa, khi vốn chủ sở hữu chiếm khoảng 16-20% tài sản điều chỉnh rủi ro, hay thậm chí cao hơn so với yêu cầu của quy định Basel III.

Các ông chủ ngân hàng (đặc biệt là Jamie Dimon của JPMorgan Chase) xem tỷ lệ đó là quá cao. Mối quan tâm của họ là các ngân hàng đang bị buộc phải nắm giữ lượng vốn chủ sở hữu quá mức cần thiết. Điều này sẽ gây nên hai ảnh hưởng. Thứ nhất, có thể làm giảm lượng vốn cho vay của các ngân hàng vì các khoản vốn đệm hiện tại chỉ đủ để đảm bảo an toàn cho khoản tín dụng nhỏ hơn. Thứ hai, nguồn vốn chủ sở hữu cao hơn cũng đồng nghĩa với tỷ lệ đòn bẩy thấp hơn, qua đó có thể khiến ROE giảm xuống mức thấp hơn mong đợi của nhà đầu tư. Điều đó lại khiến ngân hàng gặp khó khăn trong việc tăng vốn theo yêu cầu của cơ quan quản lý, và nếu cứ tiếp tục diễn ra thì có thể khiến ngân hàng co hẹp hoạt động vì nhà đầu tư sẽ đổ tiền vào nơi khác. Lựa chọn duy nhất sẽ là tăng ROA bằng cách áp dụng mức lãi suất cao hơn đối với người vay tiền.

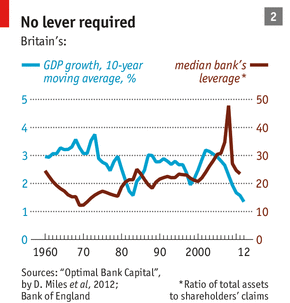

Một mức độ nào đó, cả hai bên đều đúng. Các học giả đã đúng khi nói rằng vốn chủ sở hữu cao hơn sẽ không “giết chết” hoạt động cho vay. Sau cùng, vốn chủ sở hữu cũng chỉ là một trong những nguồn vốn, chứ không phải đem sử dụng hết. Trong quá khứ, một số giai đoạn ngành ngân hàng có tỷ lệ đòn bẩy thấp hơn rất nhiều nhưng cả hoạt động cho vay và GDP đều tăng trưởng mạnh (ảnh dưới). Tuy nhiên, một sự thật là nếu không có đòn bẩy để thúc đẩy lợi nhuận, các ngân hàng có thể cần phải kéo giảm tài sản và chi phí tín dụng sẽ gia tăng.

Giải pháp cân bằng vốn và nợ

Có thể có một cách thứ ba. Một số nhà nghiên cứu cho rằng ngân hàng có thể đảm bảo cân bằng tốt hơn giữa vốn chủ sở hữu và nợ bằng cách sử dụng nguồn cấp vốn mang một số thuộc tính của cả hai hình thức tài trợ này. Những nhà nghiên cứu này muốn các ngân hàng phát hành loại “vốn tiềm tàng” (contingent capital) cho nhà đầu tư. Trong điều kiện bình thường, những khế ước vay nợ này sẽ giống như trái phiếu, được trả lợi suất theo yêu cầu và vốn gốc đầy đủ khi đáo hạn. Nhưng trong giai đoạn khó khăn, các khoản vay này được chuyển thành vốn chủ sở hữu, giúp hấp thụ các khoản lỗ của ngân hàng.

Ý tưởng này hấp dẫn vì không chỉ là một đáp án thông minh cho câu đố về nợ và vốn chủ sở hữu. Cơ quan quản lý cũng đang xúc tiến thực hiện vì giải pháp này cũng sẽ khuyến khích các chủ nợ tăng cường giám sát hoạt động của ngân hàng.

Theo lý thuyết, vì biết rằng trái phiếu của mình có thể được chuyển đổi thành vốn cổ phần có mức độ rủi ro cao hơn, nên những nhà đầu tư lớn như công ty bảo hiểm và quỹ hưu trí sẽ giám sát sổ sách của ngân hàng một cách kỹ lưỡng, nhằm phát hiện bất kỳ hành động nâng cao đòn bẩy quá mức nào của các CEO vốn đang khát khao tìm kiếm lợi nhuận. Tuy nhiên, chúng ta lại không chắc về cách để có nguồn vốn tiềm tàng giá rẻ, vì nhà đầu tư có lẽ sẽ đòi hỏi mức lợi suất cao hơn đối với các khoản nợ này, đặc biệt là đối với các ngân hàng có rủi ro.

Nhưng đó có thể là một điều tốt: một cách lý tưởng, thị trường cũng như các cơ quan quản lý sẽ khiến các ngân hàng hành động thận trọng hơn. Trong một bài báo năm 2010, Andrew Haldane từ BoE cho rằng chi phí vay mượn của các ngân hàng đang bị bóp méo. Vì các nhà đầu tư cho rằng những ngân hàng lớn nhất sẽ được giải cứu trong giai đoạn khủng hoảng nên họ chấp nhận mức lợi suất tương đối thấp đối với trái phiếu của các ngân hàng này phát hành. Điều này đã ảnh hưởng đến quyết định của ngân hàng: vì nguồn vốn này khá rẻ nên không có gì ngạc nhiên khi các ông chủ ngân hàng đều tìm đến nguồn vốn này nếu muốn tối đa hóa lợi nhuận.

“Bản di chúc sống”

Tất cả điều này đã biến các ngân hàng trở nên phụ thuộc vào thị trường bị thao túng cũng như nguồn tiền của người nộp thuế. Các cơ quan quản lý đang nỗ lực để thay đổi điều đó.

Trong một báo cáo chung công bố năm 2012, BoE và Cơ quan Bảo hiểm Tiền gửi Liên bang Mỹ (FDIC) đã đề ra phương án giải quyết: Khi ngân hàng tiếp theo đủ lớn để trở thành mối đe dọa đối với sự sụp đổ của toàn bộ hệ thống tài chính, các nhà quản lý sẽ sử dụng “bản di chúc sống” có nội dung giải thích cách thức giải tỏa sự căng thẳng. Họ sẽ nắm quyền kiểm soát, thay thế ban quản lý của ngân hàng và bù đắp thua lỗ cho trái chủ cũng như các nhà đầu tư vốn cổ phần.

Thông điệp đã rõ ràng: Cơ quan quản lý không cố gắng để ngăn chặn các vụ sụp đổ nhưng sẽ chuẩn bị để ứng phó. Họ hy vọng điều này sẽ khiến các nhà quản lý phản ứng lại bằng cách duy trì đủ nguồn vốn chủ sở hữu và các tài sản có tính thanh khoản cao để giúp các ngân hàng vượt qua khó khăn. Tuy nhiên, một số ngân hàng vẫn còn ì ạch và mập mờ trong việc cải thiện theo đúng yêu cầu hoặc là quá lớn để có thể bị sụp đổ. Sự hỗ trợ của Chính phủ, âm thầm hay công khai, dường như vẫn còn. Sự thận trọng do trách nhiệm chứ không phải do cách làm đã khiến các ngân hàng lớn nhất thế giới vẫn đang còn là sự kết hợp rối bời của chủ nghĩa tư bản tự do, trợ cấp và quy định ràng buộc.

Phước Phạm (Theo The Economist)

công lý