Doanh nghiệp bán buôn niêm yết: Nhiều “ông lớn” vẫn còn ì ạch

Doanh nghiệp bán buôn niêm yết: Nhiều “ông lớn” vẫn còn ì ạch

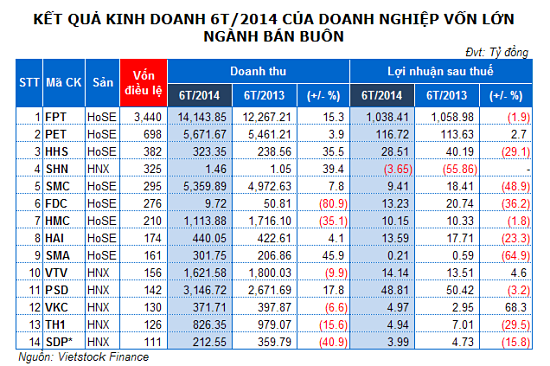

Tính đến ngày 12/8, theo thống kê của Vietstock, còn hơn 20% doanh nghiệp niêm yết ngành bán buôn vẫn chưa công bố báo cáo tài chính (BCTC) quý 2/2014, tuy nhiên bức tranh chung về ngành qua nửa đầu năm phần nào được thể hiện khá rõ nét.

Tổng doanh thu và lợi nhuận sau thuế của ngành dậm chân tại chỗ với mức tăng lần lượt chỉ 4% và 0.2% so với cùng kỳ năm trước. Trong khi đó, hàng tồn kho và nợ vay ngắn hạn qua nửa đầu năm nay nhảy vọt. Cụ thể, tổng hàng tồn kho tăng thêm 16%, nợ vay ngắn hạn tăng gần 15% với đa phần các “ông lớn” trong ngành đều “rục rịch” tăng mạnh ở cả hai khoản mục này.

Theo thống kê của Vietstock, qua nửa đầu năm 2014 chỉ có hai đơn vị ghi nhận lỗ ròng là Đầu tư Tổng hợp Hà Nội (HNX: SHN) và Khai khoáng & Cơ khí Hữu Nghị Vĩnh Sinh (HNX: MAX). Nói về câu chuyện của doanh nghiệp SHN, công ty lỗ thêm 3.6 tỷ đồng trong 6 tháng đầu năm 2014 mặc dù đã giảm mức lỗ đi khá nhiều so với cùng kỳ năm trước. Nếu so với mục tiêu doanh thu 277 tỷ đồng, lãi ròng 10.3 tỷ đồng thì mong ước hoàn thành kế hoạch có vẻ quá xa vời. Hoạt động của MAX gặp khá nhiều trở ngại khi kinh doanh dưới giá vốn khiến đơn vị phải chịu lỗ ngay lợi nhuận gộp. Cái “khó” dường như đang đeo bám cả hai doanh nghiệp này từ năm 2011 đến nay.

Dè chừng biên lãi ròng cao

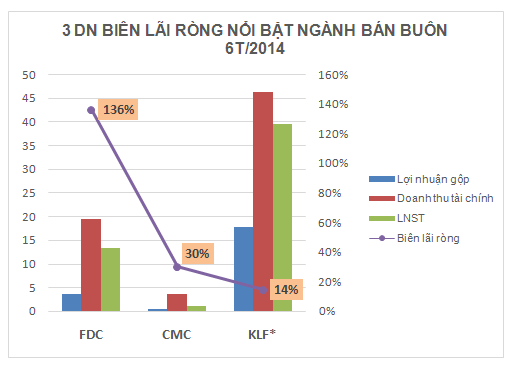

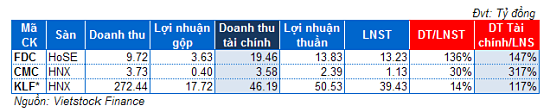

Để ý rằng, doanh nghiệp niêm yết ngành bán buôn đa phần đều có biên lãi ròng khá thấp, dao động từ 0.5-5%, nhưng một số đơn vị có biên lãi ròng thực sự khá nổi bật so với bình quân chung của ngành, gấp đến 2 hay thậm chí 3 con số như Fideco (HOSE: FDC) và Đầu tư CMC (HOSE: CMC). Tuy nhiên, soi kỹ BCTC sẽ thấy hai doanh nghiệp này trong nửa đầu năm kinh doanh khá bết bát, cả doanh thu và lợi nhuận đều giảm mạnh so với cùng kỳ năm trước.

Bên cạnh đó, cả hai đơn vị trên dường như đang “sống nhờ” từ doanh thu tài chính. Cụ thể, doanh thu của FDC chỉ có 9.7 tỷ đồng, giảm hơn 80% so với với cùng kỳ năm trước, lợi nhuận gộp đạt 3.6 tỷ đồng, trong khi doanh thu hoạt động tài chính lên đến gần 20 tỷ đồng. Còn CMC 6 tháng qua chỉ thu về hơn 1.1 tỷ đồng lãi ròng, nếu không nhờ doanh thu tài chính gần 3.5 tỷ đồng bù cho các chi phí hoạt động hẳn rằng đơn vị này sẽ đã phải ghi nhận một khoản lỗ ròng trong kỳ.

Cũng đạt biên lãi ròng khá cao so với trung bình ngành, hơn 14% nhưng nửa đầu năm nay lãi gộp của Liên doanh Đầu tư Quốc tế KLF (HNX: KLF) chỉ đạt gần 18 tỷ đồng, trong khi doanh thu từ hoạt động tài chính đã hơn 46 tỷ đồng, chủ yếu do trong kỳ đơn vị này đã nhận được tròm trèm 46 tỷ đồng lãi do chuyển nhượng cổ phần.

Bảng: 3 doanh nghiệp có biên lãi ròng nổi bật trong ngành

Nhiều “ông lớn” ì ạch

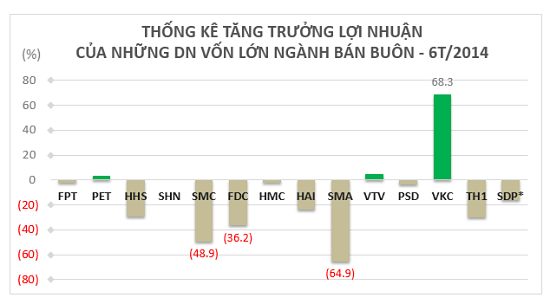

Trong nửa đầu năm nay, những “ông lớn” trong ngành bán buôn vẫn chưa thoát khỏi “bóng đen”, 11/14 số đơn vị này đều có lợi nhuận sụt giảm so với cùng kỳ năm trước.

Nổi bật với đà giảm trong các “ông lớn” là Thiết bị phụ tùng Sài Gòn (HOSE: SMA) với mức giảm gần 65% so với cùng kỳ năm trước. Đáng ngạc nhiên là qua 6 tháng đầu năm, mặc dù doanh thu tăng trưởng hơn 45%, đạt gần 302 tỷ đồng nhưng do tốc độ tăng của giá vốn có phần trội hơn kéo lãi ròng chỉ còn vỏn vẹn 208 triệu đồng. Theo đó, biên lãi ròng của SMA cũng “đội sổ” khi giảm xuống chỉ còn 0.07%. Với kết quả lợi nhuận 6 tháng đầu năm, SMA mới chỉ thực hiện được 2% kế hoạch 2014.

Theo dữ liệu trong quá khứ, lợi nhuận của SMA trong nửa cuối năm thường ghi nhận kết quả tốt hơn, nhưng với tình hình kinh doanh đang chiều hướng đi xuống khó có thể nói trước được liệu điều đó có lặp lại hay không(!) Bên cạnh đó, theo thông tin từ ĐHĐCĐ diễn ra trong tháng 6 vừa qua, đơn vị này dự kiến sẽ vay nợ hoặc bán nhà máy thủy điện với “quyết tâm” trả cổ tức cho cổ đông sau hơn 10 lần “chây ỳ”.

Nếu một trong hai phương án trên được thực hiện cũng sẽ ít nhiều ảnh hưởng đến kết quả kinh doanh của SMA trong tương lai do tổng nợ vay của đơn vị này tính đến thời điểm cuối quý 2/2014 đã gần 510 tỷ đồng, cao gấp 3 lần vốn chủ sở hữu khiến hàng quý SMA phải “gánh” một khoảng chi phí lãi vay không hề nhỏ.

Trong bức tranh không mấy tươi sáng của “ông lớn” chỉ duy nhất 3 doanh nghiệp ghi nhận lợi nhuận tăng trưởng là PET, VTV và VKC. Trong khi mức tăng trưởng lợi nhuận của PET và VTV chỉ là 3% và 5% thì Cáp nhựa Vĩnh Khánh (HNX: VKC) nhờ tiết giảm các khoản chi phí từ lãi vay đến hoạt động đã giúp lợi nhuận tăng hơn 68% so với cùng kỳ năm trước. Tuy nhiên về con số tuyệt đối VKC vẫn chưa tạo được sự hấp dẫn khi lãi ròng lũy kế 6 tháng đầu năm của đơn vị này chỉ có 5 tỷ đồng.

3 đơn vị vốn lớn ghi nhận sự tăng trưởng: VKC (68%), VTV(5%), PET(3%)

Dẫn đầu lợi nhuận ngành bán buôn vẫn thuộc về “ông lớn” về công nghệ - CTCP FPT (HOSE: FPT), với lợi nhuận trong 6 tháng đầu năm 2014 hơn 14,140 tỷ đồng, chiếm “áp đảo” 75% lợi nhuận chung của ngành. FPT ghi nhận mức tăng trưởng doanh thu hơn 15% trong nửa đầu năm nhưng lợi nhuận lại giảm gần 2% khi ghi nhận 1,038 tỷ đồng. Được biết, nguyên nhân do các khoản chi phí phát sinh trong kỳ đều tăng mạnh từ 25-30% khiến lãi ròng của FPT thấp hơn cùng kỳ.

“Cuộc đua” tăng trưởng: phần thắng nằm ở “kẻ nhỏ”

Như đã đề cập ở trên, mức tăng trưởng của đa phần các “ông lớn” ngành bán buôn vẫn còn lẹt đẹt, người thắng ở “cuộc đua” tăng trưởng đang thuộc về những kẻ nhỏ không có nhiều tên tuổi sau nửa chặng đường năm 2014.

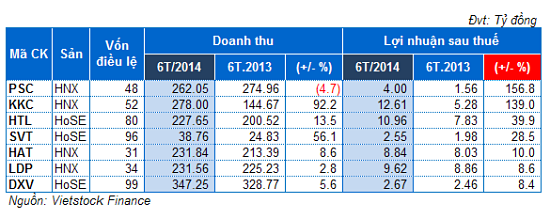

Bảng: Danh sách những doanh nghiệp vốn dưới 100 tỷ đồng nhưng 6 tháng đầu nămghi nhận kết quả tăng trưởng vượt trội

Về số liệu thống kê so sánh cùng kỳ năm 2013, Vận tải & Dịch vụ Petrolimex Sài Gòn (HNX: PSC) doanh thu trong nửa đầu năm qua có phần sụt giảm nhẹ nhưng lợi nhuận đã tăng trưởng hơn 150%. Trong đó, chi phí lãi vay giảm mạnh hơn 60% là nhân tố chính giúp PSC cải thiện mạnh lợi nhuận trong kỳ này.

Ở vị trí thứ hai là Sản xuất & Kinh doanh Kim khí (HNX: KKC), doanh thu và lợi nhuận đều tăng trưởng mạnh tương ứng 92% và 140%. Tuy nhiên, về phía đơn vị này vẫn chưa đưa ra những giải trình chi tiết cho sự tăng trưởng mạnh về kết quả kinh doanh trong kỳ.

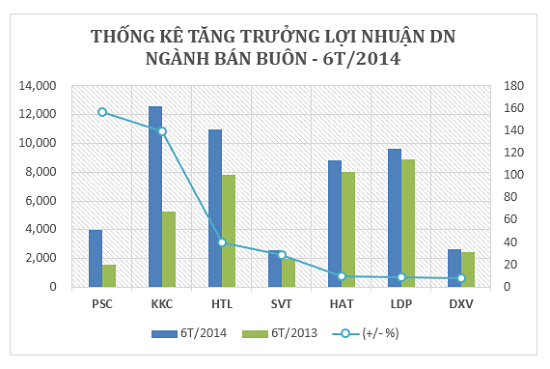

Biểu đồ: Thống kê tăng trưởng lợi nhuận 6T/2014 vượt trội của một số doanh nghiệp vốn nhỏ ngành bán buôn

Nghề phụ… “mạnh” hơn nghề chính

4 đơn vị có nghề phụ… “mạnh” hơn nghề chính

Điểm mặt thêm một số doanh nghiệp trong kỳ này lợi nhuận thuần từ hoạt động kinh doanh thấp lè tè phải “núp bóng” trước lợi nhuận khác như DXV, THS, HTL, DBT. Trong đó, Vicem Vật liệu Xây dựng Đà Nẵng (HOSE: DXV) tuy lỗ thuần hơn 8.2 tỷ đồng nhưng lại có được khoản lợi nhuận khác hơn 11.6 tỷ đồng. DXV chưa đề cập thuyết minh cho khoản mục này nhưng nhiều khả năng giống như những năm trước khi DXV nhận được khoản lợi lớn từ khuyến mãi xi măng. Đáng chú ý hơn, bắt đầu từ lúc niêm yết cổ phiếu từ quý 1/2008 đến nay, đơn vị này chỉ có vỏn vẹn 2 quý lợi nhuận thuần ghi nhận số dương và có đến… 24 quý lỗ thuần.

Niêm yết từ cuối năm 2013, doanh thu của Thanh Hoa – Sông Đà (HNX: THS) 3 quý gần đây đều trên dưới 40 tỷ đồng nhưng THS vẫn “ngậm ngùi” khi lỗ thuần trăm triệu đồng. Trong nửa đầu năm nay, phải nhờ đến khoản lợi nhuận khác hơn 2 tỷ đồng “bù” mới giúp THS thoát lỗ.

Mặc dù đỡ “chua xót” hơn 2 đơn vị kể trên nhưng cả Dược phẩm Bến tre (HOSE: DBT) và Kỹ thuật & Ô tô Trường Long (HOSE: HTL) đều ghi nhận lợi nhuận thuần từ hoạt động kinh doanh chỉ xấp xỉ 10% so với lợi nhuận khác. Nói về DBT, từ đầu năm 2012 đến nay, lợi nhuận từ hoạt động khác đã “nhe nhóm” trội hơn số lãi thuần doanh nghiệp này làm ra. Trong đó, khoản thu nhập khác chủ yếu đến từ khoản chiết khấu được hưởng từ nhà cung cấp hàng nhập khẩu phi mậu dịch do mua đạt doanh số.

Còn HTL, lợi nhuận thuần 6 tháng đầu năm chỉ hơn 1 tỷ đồng nhưng lợi nhuận khác đến hơn 13 tỷ đồng, phần nào giúp lãi ròng đơn vị này tăng trưởng cả 40% so với cùng kỳ năm trước. Được biết, từ đầu năm đến nay, HTL nhận được gần 12 tỷ đồng tiền thưởng từ công ty LD Hino Motor VN.

(*): BTCT công ty mẹ

Đức Phương

Góc nhìn đầu tư 2021: Ngành cấp nước

31/03 11:00

Phân tích kỹ thuật Ngành Dệt may - Tháng 12/2018

19/12 08:16