VCS: Khi miếng ngon lắm kẻ gièm pha

VCS: Khi miếng ngon lắm kẻ gièm pha

Sau bao chống đối cổ đông lớn Red River Holding Limited “lọt” vào ban điều hành thì nay VCS lại tự nguyện “hiến thân” cho đối thủ? Ghi nhận trường hợp M&A “nhẹ nhàng” nhất trên thị trường chứng khoán!

Cổ phiếu VCS của CTCP Vicostone niêm yết trên Sở GDCK Hà Nội (HNX) vào cuối năm 2007 với mức giá 27,800 đồng/cp. Từ đó đến nay giá cổ phiếu VSC biến động mạnh và rơi vào kênh suy giảm kéo dài từ năm 2010, có khi rớt xuống 6,000 đồng/cp. Tuy nhiên, kể từ quý 4/2013 đến nay, cổ phiếu này đã quay đầu tăng điểm cùng với thanh khoản tăng đột biến.

Mới đây nhất, phiên sáng ngày 12/08, hơn 29 triệu cp VCS, tương ứng hơn 55% số lượng cổ phần đang lưu hành, đã được bán thỏa thuận tại mức giá trần 23,100 đồng/cp, trong khi kết phiên cùng ngày cổ phiếu VCS đóng cửa tại 20,000 đồng/cp.

Giới đầu tư cho rằng thỏa thuận “khủng” hơn 29 triệu cổ phiếu trên của VCS chính là một trong những hoạt động trong thương vụ M&A khá ấn tượng và trở thành điểm nóng trên sàn chứng khoán gần đây gắn với cái tên Phenikaa. Bởi trước đó, ĐHĐCĐ của VCS đã thống nhất tái cơ cấu công ty bằng cách trở thành công ty con của đối thủ Phenikaa (tỷ lệ sở hữu khoảng 51-58% vốn) thông qua chuyển nhượng cổ phiếu từ các cổ đông hiện hữu.

|

Giao dịch cổ phiếu VCS từ khi niêm yết đến nay

|

Miếng ngon…

CTCP Vicostone (HNX: VCS) là một trong những công ty đi tiên phong trong lĩnh vực sản xuất đá ốp lát nhân tạo tại khu vực châu Á, được thành lập tháng 12/2002 tại khu công nghiệp Bắc Phú Cát, nay là khu Công nghệ cao Hòa Lạc, Thạch Thất, Hà Nội. Tháng 6/2005, VCS chính thức đi vào hoạt động theo hình thức công ty cổ phần với vốn điều lệ đăng ký là 30 tỷ đồng, trong đó Tổng công ty Vinaconex (VCG) nắm giữ 60%.

Hiện VCS có 3 nhà máy sản xuất đá nhân tạo gốc thạch anh cao cấp, 2 công ty con là Công ty Liên doanh Style Stone (vốn điều lệ 150 tỷ, VCS nắm 99.93%) và CTCP Đầu tư và Khoáng sản Vico Quảng Trị (vốn điều lệ 100 tỷ, VCS nắm 89.77%), 2 công ty liên kết là CTCP Chế tác đá Việt Nam (VCS nắm 45.21%) và Công ty TNHH Stylenquaza (49% vốn).

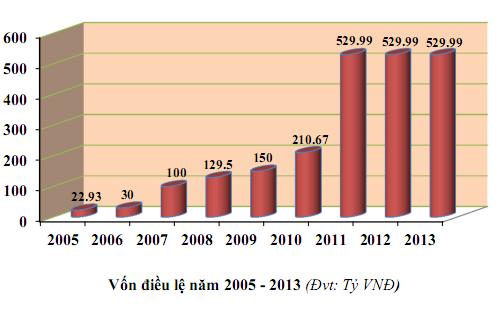

Sau 9 năm hoạt động, vốn điều lệ của VCS tăng gấp 23 lần, từ mức 23 tỷ đồng đến nay đã là 530 tỷ đồng. Năm nào công ty cũng tiến hành tăng vốn điều lệ cho đến khi đạt mức 530 tỷ đồng vào năm 2011 và dừng lại cho đến nay.

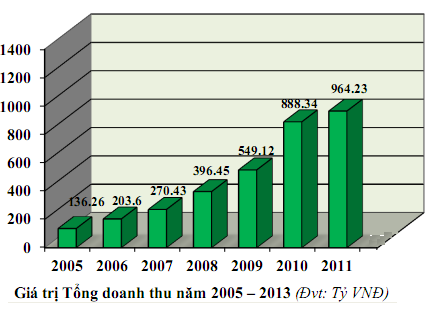

Kể từ khi trở thành công ty cổ phần cho đến năm 2011, VCS ghi nhận doanh thu tăng trưởng liên tục qua các năm, từ trăm tỷ đến gần chạm mốc ngàn tỷ đồng.

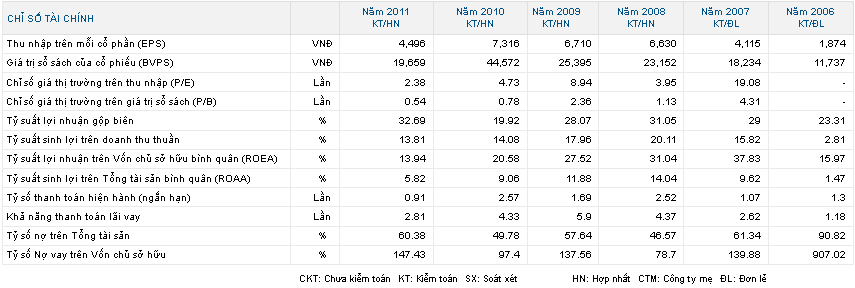

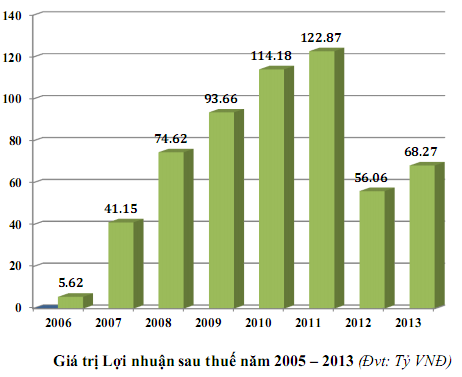

Lợi nhuận sau thuế trong giai đoạn này của VCS cũng đều là những con số “đẹp” với mức đỉnh cao 123 tỷ đồng vào năm 2011. Kéo theo đó, các chỉ số tài chính cũng khá ấn tượng như ROE luôn ở mức 2 con số, EPS hầu như đều vượt mốc 4,000 đồng, P/E cũng có lúc ghi nhận đỉnh điểm tới 19.08 lần vào năm 2007.

Cũng trong giai đoạn hoạt động kinh doanh “khấm khá” (2009-2011) mỗi năm VCS đều đặn chi trả cổ tức bằng tiền mặt cho cổ đông với tỷ lệ 20%, riêng năm 2011 còn thưởng thêm cổ phiếu tới 70.6%.

…lắm kẻ gièm pha

Với sự tăng trưởng ấn tượng, VCS thu hút sự quan tâm của nhiều quỹ đầu tư. Bắt đầu từ năm 2010, sau khi chuyển đổi trái phiếu VCS sang cổ phiếu và kiên trì gom mua nhiều lần, hai quỹ ngoại là Beira Limited và Red River Holding Limited chính thức “bước chân” vào VCS với tỷ lệ nắm giữ lần lượt là 15.12% và 16.92% vốn, ngoài ra còn có một quỹ nội là Công ty Quản lý quỹ Đầu tư FPT nắm 5.61%.

Tuy nhiên, khi VCS đang trên đỉnh cao hoạt động kinh doanh thì cổ đông sáng lập VCG lại quyết định bán bớt vốn, giảm nắm giữ từ mức 33% xuống còn 5% vào năm 2011 và sau đó thì “mất hút” dấu vết tại đây. Sau sự kiện này, VCS chính thức “cởi” chiếc áo Vinaconex và đổi tên thành CTCP Vicostone. “Sân chơi” dần nhường lại cho các cổ đông lớn ngoại.

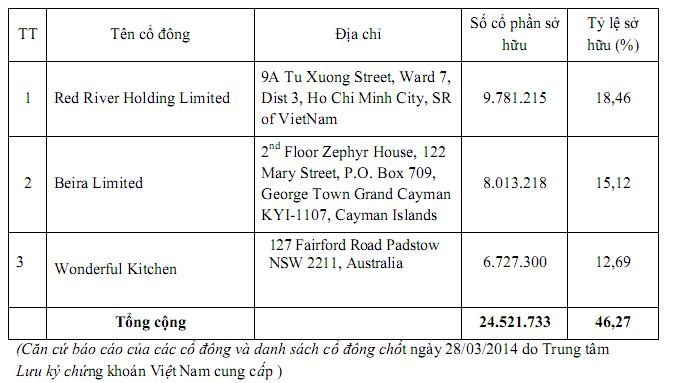

Đến năm 2013, VCS cũng bất ngờ ghi nhận thêm một khách hàng tại Úc và New Zealand trở thành cổ đông lớn với tỷ lệ gần 13% là Công ty TNHH Wonderful Kitchen.

|

Danh sách cổ đông lớn của VCS vào cuối tháng 3/2014

|

Kể từ khi có bước chân ngoại, hoạt động kinh doanh của VCS bắt đầu có nhiều xáo trộn. Bùng nổ lần đầu là tại ĐHĐCĐ năm 2012 khi nhóm cổ đông nắm 36% cổ phần phủ quyết hết toàn bộ nội dung đại hội vì cổ đông lớn Red River muốn bước chân vào HĐQT nhưng thất bại. Tiếp đó, tổ chức này cũng đề xuất không trả thưởng cho ban giám đốc và HĐQT do đã không hoàn thành kế hoạch năm 2011 cũng như việc tách Chủ tịch HĐQT kiêm Tổng giám đốc để công ty được mạnh hơn với 2 người lãnh đạo; không chia cổ tức, cổ phiếu thưởng…

Ngược lại, về phía Ban lãnh đạo VCS khi đó lại nói rằng, dưới sức ép của Red River thì VCS đã phải mua lại 99.9% vốn của CTCP Style Stone với số tiền 310 tỷ đồng (giá 27,000 đồng/cp) khiến lợi nhuận hợp nhất 2011-2012 của công ty sụt giảm, dòng tiền mất cân đối, chi phí lãi vay tăng cao. Và hậu quả nặng hơn là VCS bị lỗ từ việc bán số cổ phần này trong năm 2014 này.

Những lục đục giữa nhóm cổ đông lớn Red River và ban điều hành VCS tiếp tục âm ỉ kéo dài cho đến ĐHĐCĐ 2013. Dù không phủ quyết như năm 2012 nhưng hàng loạt những chất vấn từ cổ đông này cũng khiến ban điều hành “đổ mồ hôi” về việc kinh doanh sụt giảm, không mở rộng sản xuất, kế hoạch bán vốn tại hàng loạt công ty con và liên kết như Vicostone Mine, Bất động sản Tân Phước, Style Stone…

Sau đó, dường như khó tạo được sự hài hòa lợi ích, nhóm cổ đông lớn Red River, Beira và cả Wonderful Kitchens đã quyết định “buông tay” khi thoái hết vốn trước thời điểm ĐHĐCĐ thường niên 2014 diễn ra vài ngày. Thay vào đó là nhóm cổ đông cá nhân mới xuất hiện.

Cũng chính việc đổi cổ đông lớn vào phút cuối khiến ĐHĐCĐ 2014 có thêm tờ trình hủy niêm yết để tái cơ cấu công ty do nhóm cổ đông mới này đề xuất. Lý do của việc hủy niêm yết là thời gian qua cơ cấu cổ đông công ty phức tạp, mâu thuẫn xảy ra đã gây khó khăn cho hoạt động sản xuất kinh doanh của VCS.

Nếu như những năm trước, lợi nhuận của VCS tăng trưởng đều thì trong thời gian 2012-2013 lại đột ngột tụt dốc mạnh, kết quả chỉ bằng ½ so với thực hiện trong năm 2011. Theo VCS, sở dĩ lợi nhuận thời kỳ này giảm do kinh tế thế giới rơi vào tình trạng trì trệ, suy thoái, tăng trưởng dưới tiềm năng. Vì thế khó khăn càng lớn hơn đối với VCS, khi 95% doanh thu đến từ xuất khẩu với các thị trường chính như châu Mỹ, châu Úc và châu Âu, chiếm hơn 97% tổng kim ngạch xuất khẩu.

Vừa phải đối phó với “đấu đá” nội bộ, vừa phải đối mặt với ảnh hưởng suy giảm kinh tế chung, VCS đã bắt đầu “đuối sức” khiến cổ đông mất đi những nguồn thu “ngon” từ cổ tức.

“Ngả vào lòng” đối thủ

Cuộc chuyển giao cổ đông mới và hủy niêm yết tại ĐHĐCĐ thường niên 2014 của VCS chưa dừng lại, bởi chỉ sau đó gần 2 tháng, VCS lại triệu tập ĐHĐCĐ bất thường quyết định không hủy niêm yết, thay vào đó là tái cơ cấu công ty bằng cách trở thành công ty con của chính đối thủ của mình là CTCP Phượng Hoàng Xanh A&A (Phenikaa) với tỷ lệ nắm giữ vào khoảng 51-58%.

Theo ban lãnh đạo VCS, sở dĩ công ty đưa ra quyết định này do đã bị suy yếu khá nhiều và để mất thị phần trong giai đoạn 2012-2013. Vì thế, việc trở thành công ty con của Phenikaa là để bảo toàn và phát triển vốn, làm lành mạnh về tài chính, tăng trưởng cả về doanh thu, lợi nhuận và phát triển bền vững.

Với bộ mặt mới này, VCS đặt kế hoạch công ty mẹ với tổng doanh thu 1,947 tỷ đồng, tăng 27% so năm 2013; lợi nhuận trước thuế 65 tỷ đồng, tăng 20%. Còn kế hoạch hợp nhất là tổng doanh thu 1,925 tỷ đồng, tăng 45%; lợi nhuận trước thuế 85 tỷ đồng, tăng 20%.

Theo chia sẻ của ban lãnh đạo VCS, Phenikaa đang tiến hành tăng vốn từ 300 tỷ lên 800 tỷ đồng. Hồi tháng 4 vừa qua, Phenikaa đã đầu tư 87 triệu USD xây dựng nhà máy sản xuất đá thạch anh tại khu công nghệ cao Hòa Lạc, Hà Nội có công suất 1 triệu m2 sản phẩm/năm. Theo nội dung đàm phán, VCS sẽ nhận được sự hỗ trợ từ phía Phenikaa về mặt thị trường, công nghệ và tránh được sự đối đầu. Dự kiến VCS có thể đạt 100 triệu USD vào năm 2015.

Với những diễn biến mới này, liệu cổ đông của VCS có thể hi vọng vào một tương lai tươi sáng trong tương lai?

Thanh Nụ