Có “dấu chân” Lotte, Camimex đang hồi sinh?

Có “dấu chân” Lotte, Camimex đang hồi sinh?

Từ khi có sự xuất hiện của đối tác ngoại Lotte, hoạt động kinh doanh của CMX đã có chuyển biến rõ rệt theo chiều hướng khả quan hơn. Liệu đây có phải là tín hiệu hồi sinh của một doanh nghiệp thủy sản tưởng chừng đã ở bước đường cùng?

Từng mất khả năng đem lại lợi nhuận cho cổ đông

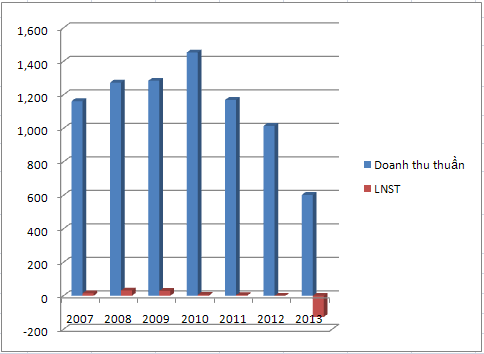

Nếu như trước thời điểm niêm yết (2007-2009), hoạt động kinh doanh của CTCP Chế biến Thủy sản & XNK Cà Mau - Camimex (HOSE: CMX) khá hiệu quả với lợi nhuận đều từ 15 đến 32 tỷ đồng, EPS trên 1,800 đồng, thì từ khi bước chân lên sàn (2010-2013) CMX thực sự trượt dốc không phanh khi lãi chỉ lẹt đẹt từ 3-6 tỷ đồng, thậm chí năm 2013 gây nhiều khó hiểu khi lỗ hàng trăm tỷ, cụ thể là 126 tỷ đồng. Rồi công ty cũng thu hẹp sản xuất, cho công nhân nghỉ tạm thời và phải giải thể luôn vùng nuôi Camimex Kiên Giang.

Doanh thu, lợi nhuận của CMX qua các năm

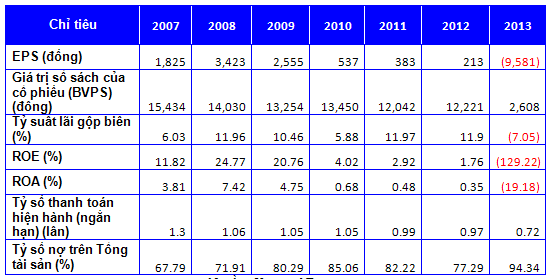

Về khả năng sinh lời cho cổ đông, chỉ số ROE của CMX cũng suy giảm nhanh chóng từ mức đỉnh 24% (2008) xuống âm 129% làm mất đi khả năng đem lại lợi nhuận cho các cổ đông.

Thêm vào đó, tỷ số nợ trên tổng tài sản luôn ở mức cao trên 70%, thậm chí năm 2013 tới 94% trong đó chủ yếu là nợ ngắn hạn, khiến khả năng thanh toán hiện hành của CMX ở mức nguy hiểm khi chỉ 0.72%. Vay nợ cao khiến chi phí tài chính hàng năm của CMX đều “ngốn” một lượng lớn nguồn thu mà công ty kiếm được.

Theo báo cáo phân tích hồi tháng 8/2014 của CTCK Ngân hàng Quân Đội (MBS), việc CMX chấp nhận một mức độ rủi ro tài chính lớn để đổi lấy một nguồn thu nhập khiêm tốn có 2 lý do cơ bản. Thứ nhất vì bản chất của ngành luôn cần một lượng vốn lưu động tương đối lớn để duy trì hoạt động kinh doanh. Thứ hai là vì CMX cần đầu tư nâng cao năng lực hoạt động của chính mình. Trong hai lý do này thì lý do thứ hai là yếu tố quyết định cho việc đảm bảo sự tăng trưởng dương và khả năng sinh lợi của CMX trong tương lai.

| 5 tháng đầu năm, Việt Nam xuất khẩu tôm đạt 1.47 tỷ USD, tăng 70.4% so cùng kỳ. Trong đó top 5 doanh nghiệp đứng đầu hiện là Minh Phú (MPC), Thủy sản Sóc Trăng, Thủy sản Quốc Việt, Minh Phú Hậu Giang và Thủy sản Cà Mau (CAT). |

Được biết, CMX được thành lập năm 1977 tiền thân là Xí nghiệp chế biến thủy sản đầu tiên của tỉnh Cà Mau và đứng thứ 25 của ngành thủy sản Việt Nam với công suất ban đầu là 600 tấn/năm. Đến năm 2005, CMX được cổ phần hóa với vốn điều lệ 65 tỷ đồng. Sau 4 lần tăng vốn, hiện công ty có vốn điều lệ 132 tỷ đồng với cổ đông sáng lập (tại thời điểm cuối năm 2012) gồm Sacombank (8.08%), CTCP Vốn Thiên Niên Kỷ (19.23%), ông Nguyễn An Ninh (11.75%), ông Vũ Ngọc Lễ (14%) và bà Lê Thị Minh Hiền (10%).

Dấu ấn Lotte

Rõ ràng, có lý do để kỳ vọng vào sự bứt phá trở lại của CMX khi tháng 4 vừa qua doanh nghiệp này đã chính thức ký hợp tác chiến lược với Tập đoàn Lotte - Hàn Quốc để nâng tiềm lực tài chính, hoàn thiện quy trình kinh doanh khép kín và thâm nhập vào các thị trường khó tính như Nhật, Hàn, EU. Bởi Lotte không chỉ thành công với lĩnh vực công nghiệp bánh kẹo, mà còn kinh doanh nhiều lĩnh vực khác như: thương mại, bán lẻ, bất động sản, hóa phẩm, du lịch... Hiện Lotte đã xây dựng được hệ thống thương hiệu toàn cầu với hơn 50 nhóm công ty có mặt trên 70 quốc gia.

Thêm vào đó, nhu cầu tiêu thụ thủy sản hiện vẫn còn rất lớn và thương hiệu tôm của Việt Nam đã có chỗ đứng nhất định trên thị trường quốc tế.

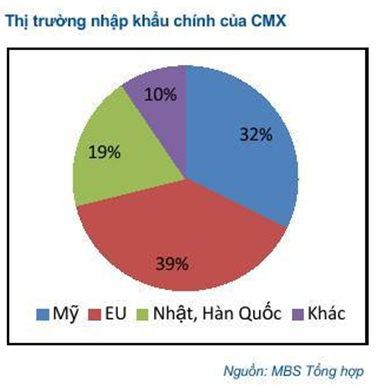

Hiện nay thị trường tiêu thụ sản phẩm của CMX chủ yếu là Mỹ, EU, Nhật Bản, Hàn Quốc. Trong năm 2013, CMX đã mở rộng hợp tác thêm với các nhà phân phối lớn khác ở các thị trường này. Tuy nhiên do thiếu hụt nguồn nguyên liệu nên CMX chỉ đang vận hàng khoảng 60-65% công suất thiết kế. Công ty vẫn đang tiếp tục đầu tư để nâng cao năng lực sản xuất như nâng cấp máy móc thiết bị, nhà xưởng phục vụ sản xuất tại các Xí nghiệp 4, Xí nghiệp 2, Xí nghiệp 5 nhằm khai thác hiệu quả trang thiết bị sẵn có.

Với việc hợp tác với Lotte, năm 2014, CMX đặt kế hoạch kim ngạch xuất khẩu là 55 triệu USD, sản lượng sản xuất 5,200 tấn tôm thành phẩm. Doanh thu thuần 1,161 tỷ đồng và 51 tỷ đồng lợi nhuận trước thuế, tăng mạnh so với con số âm của cùng kỳ, đây cũng là mức cao nhất từ năm 2007 đến nay.

Riêng 6 tháng đầu năm, CMX đạt 400 tỷ đồng doanh thu và 8.5 tỷ đồng lợi nhuận, lần lượt bằng 25% và 12% kế hoạch năm. Đồng thời tăng mạnh tới 66% và 255% so với cùng kỳ chủ yếu nhờ việc kiểm soát được giá vốn bán hàng cũng như nhu cầu thị trường và giá cả đều tăng. Bên cạnh đó, hoạt động tài chính dù không còn được hưởng lợi từ chênh lệch tỷ giá hơn cả chục tỷ như cùng kỳ nhưng CMX vẫn đạt được kết quả cao.

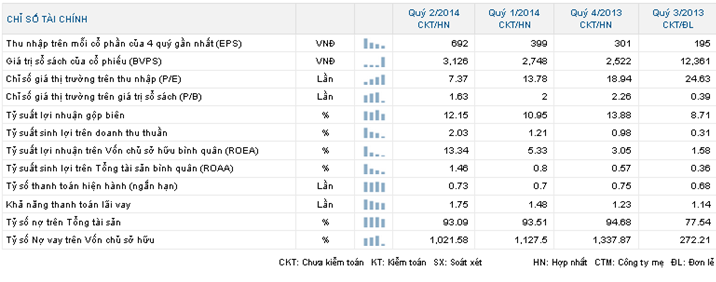

Dù còn cách khá xa so với kế hoạch cả năm nhưng tính riêng trong quý 2, sau khi có sự xuất hiện của Lotte cả trong báo cáo tài chính với khoản mục Người mua trả tiền trước hơn 2.4 tỷ đồng, các chỉ số của CMX đã thay đổi lớn so với các quý trước đó. Đó là một tín hiệu đáng mừng!

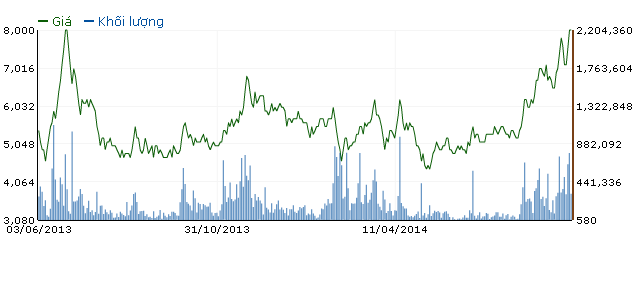

Cùng với sự tăng trưởng trong hoạt động của CMX, từ đầu tháng 7/2014 tới nay, giai đoạn cận kề ngày công bố báo cáo tài chính quý 2/2014, giá cổ phiếu CMX đã có nhiều phiên tăng trần và nhảy vọt, tăng 57%, lên mức 8,000 đồng/cp đến giữa tháng 9. Giao dịch sôi động hẳn với 363,516 đơn vị/ngày trong 1 quý qua.

|

Phân tích kỹ thuật cổ phiếu CMX Sự phá vỡ vùng đỉnh cũ của tháng 11/2013 (tương đương vùng 7,000 – 7,600) cho thấy xu hướng tăng trưởng dài hạn đang khá vững chắc. Vùng 7,000 – 7,600 sẽ đóng vai trò hỗ trợ trong trường hợp giá có sụt giảm mạnh trở lại trong thời gian tới. Khối lượng khớp lệnh liên tục tăng mạnh và vượt mức trung bình 20 phiên gần nhất (tương đương 370,000 đơn vị) cho thấy lực cầu đang gia tăng mạnh trong ngắn hạn. Những mẫu hình nến xanh dài và Runaway Gap xuất hiện chứng tỏ tâm lý nhà đầu tư đang khá lạc quan trong ngắn hạn. Dự kiến CMX sẽ tiếp tục đà tăng mạnh trong thời gian tới, và mục tiêu ngắn hạn là vùng 9,500 – 10,500.

Thế Phong |

Thanh Nụ