Nhờ đâu cổ phiếu Sản xuất và Thương mại Phương Đông có giá 360,000 đồng/cp?

Nhờ đâu cổ phiếu Sản xuất và Thương mại Phương Đông có giá 360,000 đồng/cp?

Tại phiên đấu giá 101,989 cp của CTCP Sản xuất và Thương mại Phương Đông (TMPhuongDong) ngày 19/12 do Tập đoàn Hóa chất Việt Nam (Vinachem) sở hữu, một cá nhân đã chi 36.7 tỷ đồng để ôm trọn số cổ phần trên, ứng với mức giá “khủng” 360,000 đồng/cp. Nguyên nhân nào khiến nhà đầu tư này “chịu chi” đến vậy?

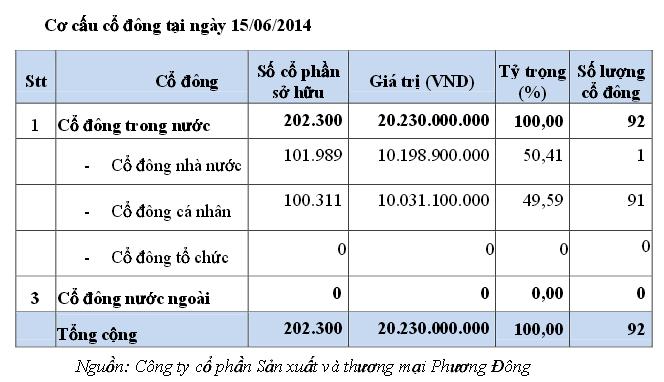

Điểm đặc biệt là một cổ phần của Sản xuất và Thương mại Phương Đông có mệnh giá 100,000 đồng chứ không phải 10,000 đồng như thường thấy. Do vậy, tuy khối lượng thoái của Vinachem chỉ 101,989 cp nhưng đã chiếm đến 50.4% vốn của Phương Đông. Có lẽ đây là điểm thu hút đầu tiên của cổ phiếu này, với việc mua được trọn số lượng cổ phiếu đấu giá, nhà đầu tư đã nắm được quyền chi phối công ty.

Cơ cấu cổ đông của Phương Đông trước thời điểm đấu giá là gồm Vinachem nắm 50.4% vốn và 91 cá nhân khác sở hữu phần còn lại, tất cả đều là cổ đông trong nước.

Buổi đấu giá khá thu hút khi có đến 13 nhà đầu tư gồm 10 cá nhân và 3 tổ chức trong nước đăng ký tham gia, tổng khối lượng đăng ký mua là 1.3 triệu đơn vị, gấp 13 lần số lượng cổ phần Tập đoàn Hóa chất Việt Nam (Vinachem) muốn thoái. Kết quả, một cá nhân đã mua trọn 100% khối lượng cổ phần Vinachem đăng ký thoái tại mức giá 360,000 đồng/cp, gần gấp 3 lần mức giá đấu khởi điểm (133,000 đồng/cp). Điều này đồng nghĩa với việc nhà đầu tư này đã chi ra đến 36.7 tỷ đồng để mua hơn 50% quyền lợi kinh tế cũng như kiểm soát tại Sản xuất và Thương mại Phương Đông.

Tuy chỉ sở hữu 50.4% nhưng số tiền nhà đầu tư bỏ ra tương đương với quy mô tổng tài sản của Phương Đông tính đến 30/06/2014. Cụ thể, hiện Sản xuất và Thương mại Phương Đông đang hoạt động với tổng tài sản 37.7 tỷ đồng, trong đó tài sản ngắn hạn chiếm 53% với 19.8 tỷ đồng (riêng các khoản đầu tư tài chính ngắn hạn là 10 tỷ đồng); phần còn lại nằm ở chi phí xây dựng cơ bản dở dang với 14.3 tỷ đồng. Theo định giá của Hãng kiểm toán AASC dựa trên phương pháp tài sản thì mỗi cổ phiếu của công ty có giá 132,717 đồng.

Vậy Sản xuất và Thương mại Phương Đông có gì?

Sản xuất và Thương mại Phương Đông tiền thân là công ty sản xuất xà bông Cô Ba nổi tiếng một thời tại miền Nam, thành lập trước năm 1975. Hiện tại, doanh nghiệp vẫn đang hoạt động trong lĩnh vực sản xuất, kinh doanh thương mại các loại hóa chất như chất tẩy rửa, nước hoa, mỹ phẩm và hoạt động dịch vụ cho thuê mặt bằng.

Đối với mảng hoạt động chất tẩy rửa, thương hiệu xà bông Cô Ba tuy đã khôi phục sản xuất nhưng không còn sức hút như trước, hoạt động chủ yếu của doanh nghiệp vẫn là phân phối các sản phẩm khác. Xét đến đặc điểm ngành thì các doanh nghiệp trong lĩnh vực chất tẩy rửa sẽ bị ảnh hưởng ngay lập tức khi nền kinh tế có biến động. Cho nên, bối cảnh nền kinh tế có dấu hiệu phục hồi như hiện nay kỳ vọng sẽ tác động tích cực tới Phương Đông. Đồng thời, theo các chuyên gia, thị trường chất tẩy rửa Việt Nam được đánh giá là ổn định trong thời gian tới.

Sản phẩm Xà phòng cô Ba nức tiếng một thời

|

Đối với hoạt động khác, trong năm 2013, Phương Đông dồn sức cho dự án đầu tư xây dựng Trung tâm kinh doanh Hóa chất và Bách hóa tổng hợp. Thậm chí doanh nghiệp đã thực hiện khoản vay dài hạn ngân hàng TMCP Á Châu (ACB) – chi nhánh Ông Ích 1.8 tỷ đồng, thời hạn 120 tháng để đầu tư dự án này. Tính đến cuối năm 2013, chi phí xây dựng cơ bản dở dang của Trung tâm Kinh doanh Hóa chất và Bách hóa tổng hợp là 9.8 tỷ đồng. Được biết, vào cuối tháng 11/2014 vừa qua, Uỷ ban Nhân dân quận 5, TPHCM đã ra thông báo về việc di dời các hộ kinh doanh hóa chất tại chợ Kim Biên đến Trung tâm kinh doanh Hóa chất và Bách hóa tổng hợp.

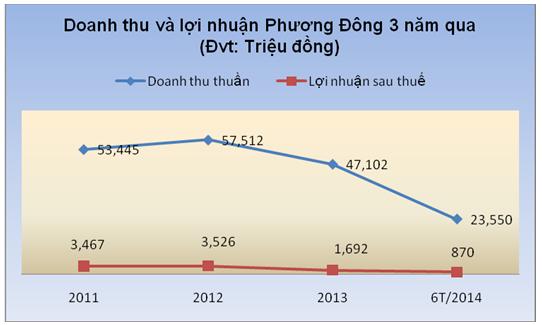

Trong cơ cấu nguồn thu của Phương Đông, mảng bán hàng hóa chiếm phần lớn, trên 85% tổng doanh thu. Trong giai đoạn khủng hoảng kinh tế 3 năm gần nhất, kết quả kinh doanh của doanh nghiệp không khả quan. Doanh thu thuần và lợi nhuận ròng năm 2011, 2012 bình bình ở mức trên 50 tỷ và 3.5 tỷ đồng, bước sang năm 2013 thì sụt giảm mạnh, lần lượt chỉ đạt 47 tỷ đồng và 1.7 tỷ đồng; giảm 18% và 52% so với năm trước. Trong năm nay, Phương Đông chỉ mới công bố báo cáo tài chính 6 tháng đầu năm, tình hình chưa có nhiều biến chuyển khi doanh thu thuần 23.5 tỷ đồng, lãi ròng 869 triệu đồng; bằng phân nửa thực hiện năm trước.

Xét đến sức khỏe tài chính, Phương Đông đang có một cơ cấu vốn khá an toàn, tổng nợ chỉ 13.8 tỷ đồng, bằng 37% tổng nguồn vốn mà chủ yếu là phải trả phải nộp ngắn hạn khác, trong khi vay nợ không đáng kể khi chỉ có khoản vay dài hạn ngân hàng ACB kể trên.

Kết lại, mặc dù thông tin công khai của Sản xuất và Thương mại Phương Đông không nhiều nhưng có thể thấy điểm cộng của công ty là cơ cấu vốn an toàn, hoạt động trong lĩnh vực được đánh giá là ổn định và có tiềm năng phát triển cùng với đà khởi sắc của nền kinh tế. Song việc cổ đông lớn Nhà nước Vinachem rời bỏ sẽ buộc doanh nghiệp phải xây dựng một hướng đi vững chắc và độc lập, đây sẽ là thách thức lớn và cũng là cơ hội cho Phương Đông trong thời gian tới. Mặt khác, nhìn vào cơ cấu tài sản với trên 65% tập trung vào đầu tư ngắn hạn và chi phí xây dựng dở dang trung tâm bách hóa thì Phương Đông không đánh mạnh vào yếu tố sản xuất mà đi sâu vào thương mại và dịch vụ trong giai đoạn trước “đổi chủ”.

Trần Việt