DGC: Sức hấp dẫn đến từ đâu?

DGC: Sức hấp dẫn đến từ đâu?

Cổ phiếu CTCP Bột Giặt & Hóa Chất Đức Giang (HNX: DGC) đã tăng giá mạnh hơn 67% từ đầu tháng 09/2015 đến nay. Vậy đâu là sự hấp dẫn của cổ phiếu này?

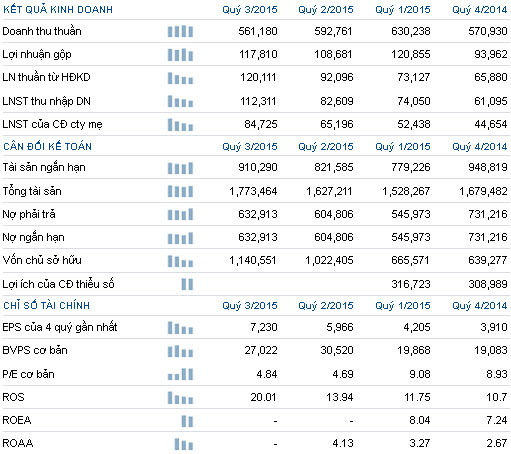

Lợi nhuận tăng trưởng vượt bậc. Cụ thể, doanh thu hợp nhất 9T/2015 của DGC đạt gần 1,785 tỷ đồng tăng 21,8% so với cùng kỳ. Doanh thu của DGC tăng trưởng mạnh chủ yếu đến từ sự tăng trưởng của thị trường trong nước. Theo đó, DGC đẩy mạnh bán sản phẩm ở thị trường nội địa. Cụ thể doanh thu trong nước của DGC đạt gần 677 tỷ đồng tăng tăng 117,7% so với cùng kỳ, đóng góp 38% vào tổng doanh thu.

Đáng chú ý, lợi nhuận sau thuế của công ty mẹ đạt 208 tỷ đồng tăng mạnh 95.5% so với cùng kỳ năm trước. Lợi nhuận của DGC cải thiện vượt bậc nhờ vào:

(1) Tỷ lệ lãi gộp của DGC cải thiện khi tăng từ 17.7% vào 9T/2014 lên mức 19.5%, nhờ vào mảng hoạt động cung cấp dịch vụ vận chuyển, cho thuê kho bãi. Cụ thể hoạt động cung cấp dịch vụ này đạt doanh thu với 64 tỷ đồng, lợi nhuận gộp đạt 36.3 tỷ đồng.

(2) Lợi nhuận từ công ty liên kết tăng mạnh đạt 79 tỷ đồng trong khi năm trước lỗ 1.3 tỷ đồng.

Khoản phải thu ngắn hạn chiếm tỷ trọng lớn trong tổng tài sản. Tính đến cuối quý 3/2015, khoản phải thu ngắn hạn của DGC là 685 tỷ đồng chiếm 38.7% tổng tài sản. Trong đó chủ yếu là:

· Phải thu ngắn hạn khách hàng với 113 tỷ đồng

· Phải thu cho vay ngắn hạn gần 445 tỷ đồng. Đây là khoản cho vay công ty liên kết CTCP Hoá chất Phân bón Lào Cai với lãi suất 5% với thời hạn không xác định.

· Phải thu ngắn hạn khác với 81 tỷ đồng, chủ yếu là khoản phải thu đối với CTCP Hoá chất Phân bón Lào Cai.

Cơ cấu vốn an toàn. Tổng nợ phải trả của DGC là gần 633 tỷ đồng chiếm 35.7% tổng nguồn vốn và chủ yếu là nợ phải trả ngắn hạn. Trong đó, nợ vay ngắn hạn là 391 tỷ đồng, giảm 13.6% so với đầu năm. Hiện các chỉ số thanh toán lãi vay và khả năng chi trả nợ vay của DGC là khá tốt.

Cơ cấu nợ của DGC

(Nguồn:VietstockFinance)

Khả năng thanh toán của DGC

(Nguồn:VietstockFinance)

Tiềm năng tăng trưởng cao. Năm 2014, DGC đã tiến hành đầu tư khá mạnh cho hoạt động sản xuất của mình. Có thể thấy rõ khoản mục tài sản cố định của DGC đã tăng mạnh từ năm 2013 đến nay.

Hoạt động đầu tư của DGC tập trung mạnh vào công ty con là

- CTCP Hoá Chất Đức Giang Lào Cai: sản xuất phân lân giàu (TSP) và phụ gia thức ăn chăn nuôi.

- Công ty liên kết CTCP Hoá chất phân bón Lào Cai với nhà máy sản xuất phân lân giàu (TSP) 100,000 tấn/năm và sản xuất axit photphoric trích ly công suất 100.000 tấn/năm.

- Công ty liên kết CTCP Hoá chất Bảo Thắng với Dự án sản xuất Axit phốtphoric thực phẩm công suất 20.000 tấn/năm và các muối phốt phát khác công suất 40.000 tấn/năm.

Hiệu quả của hoạt động đầu tư này bước đầu được thể hiện trong kết quả kinh doanh 9T/2015 của DGC.

Tài sản đáng chú ý khác: Bên cạnh việc sở hữu hoạt động kinh doanh tiềm năng thì DGC đang sở hữu khu đất trụ sở chính tại 18/44 Đức Giang, Long Biên, Hà Nội với diện tích 4.7 ha theo hình thức thuê đất lâu dài thời hạn 50 năm.

Mặc dù, DGC chưa có kế hoạch mới đối với việc sử dụng khu đất này nhưng đây vẫn là tài sản đáng chú ý của DGC khi khu đất có vị trí khá hấp dẫn.

Chính sách cổ tức cao. Theo báo cáo thường niên 2014 của DGC, thì chính sách cổ tức giai đoạn từ 2015-2018 khá hấp dẫn với mức chi trả 30% trên mệnh giá. Hiện DGC đang đứng ở mức 48,500 đồng (18/12) tương ứng với tỷ lệ cổ tức 6.1%

Kết luận. Hoạt động đầu tư của DGC đang mang lại những kết quả khả quan và đây cũng sẽ là động lực tăng trưởng của DGC trong thời gian tới. Bên cạnh tình hình tài chính an toàn, chính sách cổ tức hấp dẫn thì DGC cũng đang sở hữu khu đất tiềm năng (trụ sở chính của công ty) có vị trí tốt.

Hiện DGC đang giao dịch ở mức PE khá hấp dẫn với 7.11 lần và mức PB với 1.80 lần. Tuy vậy thanh khoản của DGC tương đối thấp với khối lượng trung bình 52 tuần ở mức gần 14,000 đơn vị/phiên.

Thông tin tài chính của DGC 4 quý gần nhất (triệu đồng)

(Nguồn: VietstockFinance)