Những cổ phiếu đáng để “chọn mặt gửi vàng”

Những cổ phiếu đáng để “chọn mặt gửi vàng”

Kế hoạch chuyển nhượng dự kiến mang về nguồn thu lớn cho FCN, TLG với động lực từ công tác đầu tư nhà máy sau nhiều năm chờ đợi, hay VCB được hỗ trợ tăng trưởng tín dụng từ gói 8,000 tỷ trái phiếu, đều là những cổ phiếu đáng để nhà đầu tư “chọn mặt gửi vàng” trong thời gian đến.

FCN: 2017 kỳ vọng vào lợi nhuận từ chuyển nhượng

Theo thông tin từ CTCP Fecon South (doanh nghiệp tại thị trường phía Nam của Fecon), trong quý 2/2017, CTCP Fecon (HOSE: FCN) đã ký kết nhiều gói thầu tại các dự án bất động sản, đặc biệt là gói thầu thi công nền móng cho dự án Empire City - Thủ Thiêm ký với Công Ty TNHH Liên doanh Thành phố Đế Vương - Empire City LLC, có giá trị hơn 149 tỷ đồng. Bên cạnh đó, Fecon còn ký thêm nhiều gói thầu như:

- Khu dân cư cảng Phú Định (Harbor City) - 118 tỷ đồng

- Khu phức hợp dân cư và thể thao Tân Thắng Celadon City - 135 tỷ đồng

Các dự án khác như Tổ hợp Samsung Electronics HCMC, Khu đô thị mới Quốc tế Đa Phước, Palm Residence, Lancer,… cũng góp phần mang lại cho Fecon thêm 125 tỷ đồng.

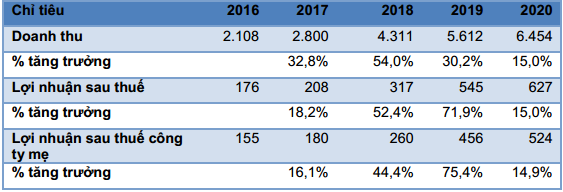

Như vậy, chỉ tính riêng thị trường phía Nam, từ đầu năm 2017 đến hiện nay, Fecon đã ký kết trên 500 tỷ đồng giá trị hợp đồng, đóng góp không nhỏ vào mục tiêu doanh thu hợp nhất của Công ty là 2,800 tỷ đồng.

|

Kết quả kinh doanh của Fecon 2016 và kế hoạch 2017-2020

Đvt: Tỷ đồng

|

Mặt khác, được biết Công ty đang có kế hoạch chuyển nhượng dự án bất động sản tại Phú Quốc. Đây là lô đất FCN nhận chuyển nhượng từ CEO Group hơn 2 năm trước, Fecon kỳ vọng đạt được mức lợi nhuận khoảng 50% giá trị đã đầu tư (khoảng 80 tỷ đồng). Đồng thời, Fecon cũng dự kiến chuyển nhượng tối thiểu 50% vốn góp tại CTCP đầu tư hạ tầng FCC với giá trị vốn FCN đã góp là 112 tỷ đồng, ước tính lợi nhuận tối thiểu đạt 20%, khoảng 22 tỷ đồng.

Trên cơ sở đó, CTCP Chứng khoán MB (MBS) đánh giá Fecon hoàn toàn có thể đạt được mục tiêu doanh thu trong năm nay. MBS dự phóng lợi nhuận sau thuế của Fecon có thể đạt mức 196 tỷ đồng, tăng 26.5% so với thực hiện năm 2016, trong trường hợp tính thêm lợi nhuận từ chuyển nhượng dự án và thoái vốn có thể đạt khoảng 220 tỷ đồng.

Hiện tại cổ phiếu Fecon đang giao dịch với mức P/E là 8.57 lần, đây là mức khá hấp dẫn so với các doanh nghiệp cùng ngành xây dựng (P/E là 9.8 lần) cũng như P/E thị trường (16.x lần). Mức P/E kỳ vọng năm 2017 của FCN khoảng 10 lần, giá trị hợp lý của cổ phiếu FCN vào khoảng 32,200 đồng/cp. Do đó, MBS khuyến nghị nhà đầu tư nắm giữ cổ phiếu Fecon tại vùng giá hiện tại.

Xem thêm tại đây

VIC: Giá trị hợp đồng bán hàng 2017 sẽ đạt 87,000 tỷ đồng

CTCP Chứng khoán Bản Việt (VCI) điều chỉnh khuyến nghị từ khả quan thành phù hợp thị trường đối với cổ phiếu Tập đoàn Vingroup (HOSE: VIC), giá mục tiêu 46,600 đồng/cp.

Cụ thể, với kế hoạch mở rộng đầy tham vọng tại mảng bán lẻ và du lịch nghỉ dưỡng tiếp tục ảnh hưởng đến lợi nhuận của Tập đoàn, VCI dự báo 2 mảng này năm 2017 sẽ ghi nhận lỗ từ hoạt động kinh doanh 6,100 tỷ đồng.

Theo đó, dù tỷ lệ lấp đầy đã dần dần cải thiện trong mảng khách sạn (đạt 55%) và tăng trưởng doanh thu từ cửa hàng hiện hữu của mảng bán lẻ trong năm 2016, VCI vẫn thận trọng dự phóng khoản lỗ hoạt động 6.1 nghìn tỷ đồng của hai mảng này so với năm 2016 (4.8 nghìn tỷ đồng) khi các mảng kinh doanh mới đi vào hoạt động thường cần vài năm để đạt được mức ổn định.

|

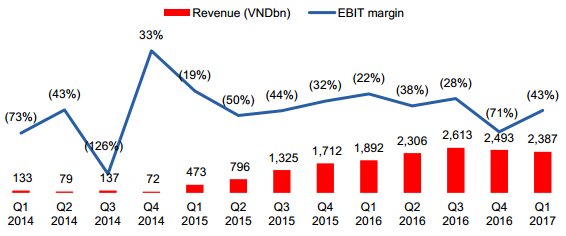

Doanh thu và biên lợi nhuận từ mảng bán lẻ của VIC

|

|

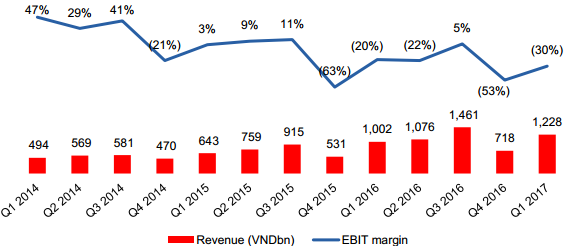

Doanh thu và biên lợi nhuận từ mảng khách sạn của VIC

|

|

Ban lãnh đạo VIC đặt kế hoạch tăng trưởng cho mảng bán lẻ (hướng đến 2,000 cửa hàng vào cuối năm 2017 tùy thuộc vào tình thình thị trường, so với 1,000 cuối năm 2016) và mảng khách sạn (12 khách sạn và 5 dự án biệt thự biển vào cuối năm 2017 so với 9 khách sạn vào cuối năm 2016). |

Ở chiều ngược lại, việc tiếp tục bàn giao sản phẩm tại các dự án bất động sản trọng điểm sẽ giúp lợi nhuận sau thuế và sau lợi ích cổ đông thiểu số 2017 đạt 2,700 tỷ đồng, tăng 12% so với năm 2016. Đồng thời, các đợt mở bán mới sẽ giúp VIC duy trì tốc độ tăng trưởng giá trị hợp đồng bán hàng đạt 87,000 tỷ đồng, tăng 5% so với 2016.

Song, do mảng bán lẻ và du lịch nghỉ dưỡng vẫn còn nhiều trở ngại, VCI cho rằng giá cổ phiếu VIC hiện tại 42,600 đồng/cp (17/07/2017) khá hợp lý với mức P/B 2017 là 3.6 lần.

Xem thêm tại đây

TLG: Giá mục tiêu tăng thêm 19% lên 128,900 đồng/cp

VCI cũng hạ khuyến nghị dành cho CTCP Tập đoàn Thiên Long (HOSE: TLG) xuống phù hợp thị trường, nhưng điều chỉnh tăng giá mục tiêu thêm 19% lên 128,900 đồng/cp nhờ triển vọng tăng trưởng dài hạn khả quan.

|

Được biết, dự án đầu tiên sẽ là Nhà máy Nam Thiên Long với tổng vốn đầu tư xây dựng cơ bản 350 tỷ đồng, qua đó giúp công suất tăng thêm 800 triệu SKU/năm, bổ sung cho công suất hiện nay là 700 triệu SKU/năm. Dự án thứ 2 với số vốn 88 tỷ đồng dành cho mục đích phát triển ngòi bút. Mục tiêu của dự án là tăng cường khả năng tự sản xuất ngòi bút của TLG vì hiện công ty không thể tự sản xuất và phải nhập khẩu từ nước ngoài. |

Được biết, sản lượng bán ra quý 1/2017 cao, giúp doanh thu thuần cùng lợi nhuận sau thuế và sau lợi ích cổ đông thiểu số tăng lần lượt 25% và 13% so với cùng kỳ năm ngoái, dù biên lợi nhuận bắt đầu chuẩn hóa từ mức cao.

VCI dự báo doanh thu 2017 tăng 17% nhờ mảng bút viết và dụng cụ văn phòng tăng trưởng mạnh trong khi điều chỉnh giảm giả định biên lợi nhuận gộp 2017 từ 38.5% xuống 37.6% để phản ánh biến động của giá nhựa. Do đó, lợi nhuận sau thuế và sau lợi ích cổ đông thiểu số 2017 dự báo sẽ tăng 11% lên 266 tỷ đồng.

Một điểm đáng chú ý tại TLG đó là kế hoạch mở rộng được chờ đợi nhiều năm đang thành hiện thực, với 438 tỷ đồng vốn đầu tư xây dựng cơ bản cho Nhà máy Nam Thiên Long và dự án nghiên cứu và phát triển ngòi bút trong 4 năm tới.

Định giá cao ở mức 20.2 lần PE năm 2017 phản ánh tiềm năng tăng trưởng dài hạn và yếu tố cơ bản vững chắc.

|

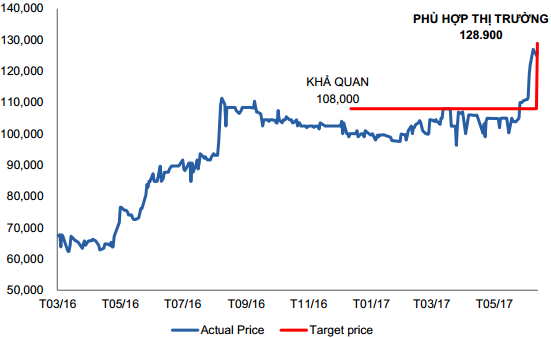

Diễn biến giá cổ phiếu TLG và giá mục tiêu VCI đưa ra

Đvt: Đồng/cp

|

Xem thêm tại đây

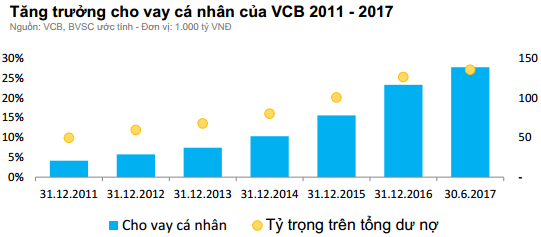

VCB: Lãi ròng 2017 dự kiến tăng hơn 20%, đạt 8,211 tỷ đồng

CTCP Chứng khoán Bảo Việt (BVS) khuyến nghị nắm giữ cổ phiếu Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB). Giá mục tiêu đối với cổ phiếu VCB là 42,600 đồng/cp, tương đương với P/B 2.9 lần, cao hơn 8% so với mức giá giao dịch hiện tại.

Về hoạt động kinh doanh, năm 2017, VCB đặt kế hoạch tăng trưởng tín dụng khá thận trọng ở mức 15%. Trong đó cho vay khách hàng cá nhân và doanh nghiệp FDI tăng trưởng 40% và khối khách hàng doanh nghiệp còn lại tăng 11-12%. BVS cho rằng ngân hàng có thể hoàn thành vượt mức kế hoạch này và đạt khoảng 17% do:

- Tăng trưởng tín dụng tính đến cuối quý 2 đã đạt khoảng 11%

- Nếu đợt phát hành riêng lẻ chưa được thực hiện trong năm 2017, VCB vẫn có khả năng phát hành 8,000 tỷ trái phiếu thứ cấp như đã được Ngân hàng nhà nước phê duyêt vào đầu năm nay. BVS cho rằng nhiều khả năng điều này sẽ được thực hiện trong quý 3/2017, và do đó, tăng trưởng tín dụng không chịu bất kỳ giới hạn nào.

Mặt khác, tỷ lệ NIM của VCB cho cả năm 2017 dự báo tăng lên mức 2.78% từ mức 2.67% của năm 2016 do lãi suất đầu ra bình quân tiếp tục tăng lên với tỷ trọng cho vay khách hàng cá nhân tăng trong khi chi phí vốn được duy trì ổn định. Dư nợ tín dụng đối với nhóm khách hàng cá nhân dự báo tăng 40% và chiếm tỷ trọng 30% trên tổng dư nợ cho vay vào thời điểm cuối năm.

Với những luận điểm trên, BVS dự báo tổng thu nhập hoạt động và lợi nhuận sau thuế của VCB năm 2017 đạt 29,122 tỷ và 8,211 tỷ đồng, tăng trưởng lần lượt 16.9% và 20.3% so với 2016.

Xem thêm tại đây

.................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.