Xi măng Công Thanh: Bao giờ mới thôi oằn vai vì nợ?

Xi măng Công Thanh: Bao giờ mới thôi oằn vai vì nợ?

Đặt kế hoạch doanh thu “khủng” 5,000 tỷ đồng nhưng lại đang oằn vai vì một khoản nợ còn “khủng” hơn với gần 13,800 tỷ đồng, nhắc đến Xi măng Công Thanh trong năm 2017, nhiều nhà đầu tư ắt sẽ rất hoang mang, Công Thanh đang có gì để chinh phục con số doanh thu và đến bao giờ mới trút bỏ được số nợ kia?

|

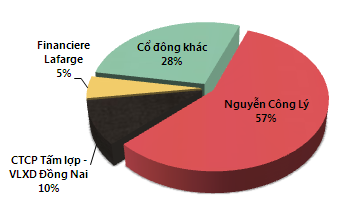

Cơ cấu cổ đông tính đến ngày 31/12/2016

|

Thành lập năm 2006 với vốn điều lệ ban đầu 300 tỷ đồng, sau nhiều lần thực hiện tăng vốn con số hiện nay đã là 2,000 tỷ đồng, trong đó vốn góp chủ sở hữu vẫn ở mức 900 tỷ đồng từ năm 2009 đến nay. Cơ cấu cổ đông tính đến ngày 31/12/2016, ông Nguyễn Công Lý - Chủ tịch HĐQT cũng là cổ đông nắm giữ lớn nhất với 57% cổ phần. Hai cổ đông lớn khác là CTCP Tấm lợp – Vật liệu Xây dựng Đồng Nai và Financiere Lafarge tỷ lệ sở hữu lần lượt 10% và 5%..

Hoạt động kinh doanh mà Xi măng Công Thanh tập trung chủ yếu là xi măng, clinker, phân đạm, vận tải, khách sạn, resort, sân golf,… Với sản phẩm xi măng, clinker thì thị trường tiềm năng của Công Thanh tại những nơi mà nhu cầu phát triển nhà ở, khu dân cư, cơ sở hạ tầng lớn như Đồng Nai, Bình Dương, Tây Ninh, TP.HCM, Bà Rịa Vũng Tàu…

Thu lớn nhờ “đứa con” dây chuyền 2…

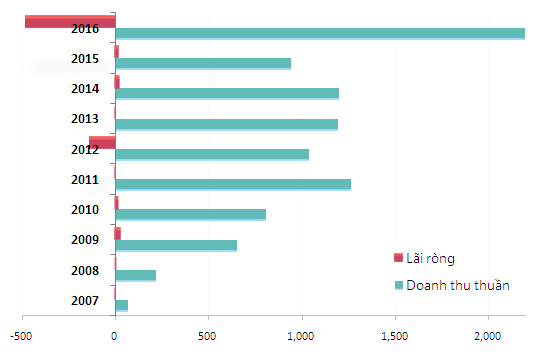

Nhìn lại tổng quát 10 năm của Công Thanh, giai đoạn từ năm 2007-2011, doanh thu thuần nhiều lần tăng mạnh gấp hai gấp ba lần năm trước từ 70 tỷ đồng của năm 2007 lên cả ngàn tỷ đồng vào năm 2014.

Nhưng, bắt đầu từ 2012-2015, Công Thanh lại không thể duy trì được sự tăng trưởng đều, doanh thu ghi nhận được thấp hơn năm 2011. Theo đó, lợi nhuận ròng thu về mỗi năm cũng không ổn định, quanh quẩn vài chục tỷ. Thậm chí năm 2012, Công Thanh gánh khoản lỗ nặng hơn 137 tỷ đồng. Nguyên nhân được giải trình do thị trường tiêu thụ nội địa thu hẹp, sức mua yếu, thị trường bất động sản đóng băng khiến doanh thu sụt giảm. Song song đó, giá các yếu tố đầu vào sản xuất xi măng như than, dầu, điện,.. lại leo thang khiến Công Thanh phải kinh doanh cận giá vốn, kết quả là tổng chi phí hoạt động bị đội lên cao hơn tổng doanh thu đạt được.

|

Kết quả hoạt động kinh doanh từ 2007-2016 (Đvt: tỷ đồng)

|

Bước sang 2016, doanh thu của Công Thanh tạo nên một bước nhảy lớn khi từ 970 tỷ của năm trước đã vọt lên hơn 2,234 tỷ đồng. Trong đó, doanh thu từ việc bán xi măng chiếm phần lớn gần 1,222 tỷ đồng, tăng 73%; kế đó là doanh thu bán clinker cũng tăng gấp 2.5 lần từ 220 tỷ lên 530 tỷ đồng.

Thực chất khi nhìn vào con số kế hoạch 2,200 tỷ đồng doanh thu, có thể thấy sự tăng trưởng mạnh này không hề bộc phát mà hoàn toàn nằm trong dự tính của Công Thanh. Vì 2016 là năm đánh dấu một điểm nhấn mới là dây chuyền 2 Nhà máy xi măng Công Thanh chính thức được đưa vào vận hành và khai thác.

Được biết, đây là dự án dây chuyền sản xuất clinker được đầu tư trên khuôn viên hơn 74 ha tại tỉnh Thanh Hóa, với hệ thống công nghệ hiện đại nhất của Cộng hòa liên bang Đức với tổng mức đầu tư hơn 510 triệu USD, bắt đầu khởi công từ tháng 10/2009 đến nay. Nếu như dây chuyền 1 của Công Thanh công suất chỉ 2,500 tấn clinker/ngày, thì quy mô công suất của dây chuyền 2 lên tới 12,500 tấn clinker/ngày, tương đương 6 triệu tấn xi măng/năm.

Cùng với việc dây chuyền bắt đầu đi vào hoạt động, cũng là lúc thị trường bất động sản bắt đầu ấm dần và nhu cầu đối với sản phẩm xi măng và clinker theo đó cũng tăng cao. Song song đó, Công Thanh còn đẩy mạnh mở rộng và tăng “độ phủ” tại thị trường ở miền Nam. Do đó, nguồn cung lớn từ dây chuyền 2 tạo ra bắt gặp lượng cầu tăng lên ở thị trường đã tạo nên làn gió đẩy sản lượng và doanh thu tăng mạnh.

… nặng gánh lãi vay cũng vì “đứa con” này

|

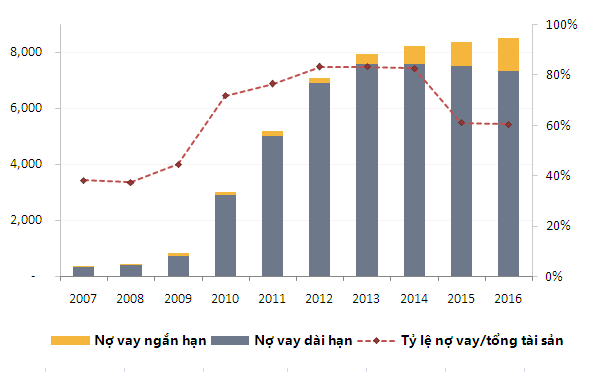

Chủ nợ lớn nhất của Công Thanh hiện là Ngân Hàng TMCP Công Thương Việt Nam (Vietinbank, HOSE: CTG) với 936 tỷ nợ vay ngắn hạn và gần 4,960 tỷ đồng nợ vay dài hạn. Nói thêm về sợi dây với Vietinbank, đơn vị ngân hàng này đã gắn với Công Thanh nhiều dự án từ khi thành lập. Đến dự án dây chuyền 2, với kỳ vọng quý 3/2011 sẽ hoàn tất chạy thử, Vietinbank ban đầu đã cung cấp hạn mức tín dụng 2,000 tỷ đồng cho Công Thanh. Nhưng dự án đã kéo dài đến 2016 và các khoản nợ theo đó cũng phình to. |

Nếu như dây chuyền 2 được tạo ra giúp Công Thanh thu lớn thì cũng là gánh nặng khiến Công Thanh rơi vào tình cảnh nợ nần chồng chất.

Trước thời điểm bắt đầu khởi công dự án dây chuyền 2 vào cuối năm 2009, tỷ lệ nợ vay trên tổng tài sản luôn được duy trì dưới 50% và giá trị khoản nợ nhỏ hơn 1,000 tỷ đồng.

Nhưng sau đó, từ năm 2010, nợ vay tài chính của Công Thanh bắt đầu có chuyển biến mạnh tăng gấp 3.6 lần từ 820 tỷ lên gần 3,000 tỷ đồng. Và trái ngược với sự tăng trưởng không đều của lợi nhuận, nợ vay của Công Thanh cứ thế lớn dần và đạt mốc gần 8,500 tỷ đồng trong năm 2016. Con số tỷ lệ nợ vay trên tổng tài sản theo đó cũng luôn được duy trì lớn hơn 60%. Trong đó có 2,350 tỷ đồng nợ trái phiếu mà Công Thanh phải huy động thêm cũng vì dây chuyền 2.

Tiếp tục nói về nợ, khoản nợ ngắn hạn trong trong 4 năm gần đây đều vượt mức tài sản ngắn hạn dẫn đến kiểm toán nhiều lần nghi ngờ về khả năng hoạt động liên tục của Công Thanh.

|

Nợ vay tài chính của Xi măng Công Thanh từ 2007 đến nay (Đvt: tỷ đồng)

|

Và khi dây chuyền 2 chính thức vận hành trong năm 2016, gánh nặng nợ vay bắt đầu phản ánh rõ nét lên chi phí tài chính của Công Thanh, nếu như những năm trước khoản mục này chỉ khoảng 60-70 tỷ đồng thì 2016 ghi nhận gần 650 tỷ đồng. Như vậy, dù có cố gắng nâng lợi nhuận gộp từ 181 tỷ lên 497 tỷ đồng thì vẫn không thể gánh nổi khoản chi phí “khổng lồ” này.

Không những thế, tham vọng đẩy mạnh sản lượng tiêu thụ nhằm nâng doanh thu cũng khiến các khoản chi phí bán hàng và quản lý cũng tăng hơn gấp đôi. Và hệ quả tất yếu là Công Thanh phải ôm khoản lỗ ròng hơn 478 tỷ đồng, đồng thời càng lún sâu hơn với lỗ lũy kế gần 583 tỷ đồng. Tuy nhiên, cũng phải làm rõ rằng khoản nợ vay dành cho dây chuyền 2 không phải đến hiện tại mới trở thành gánh nặng, thực chất trước đó Công ty đã vốn hóa lãi vay vào dự án trong suốt thời gian triển khai dự án. Nếu như không thực hiện vốn hóa lãi vay thì Công Thanh nhiều khả năng đã phải ghi nhận lỗ. Tính đến cuối năm 2015 (thời điểm gần hoàn tất dây chuyền 2), chi phí lãi vay và lãi trái phiếu được vốn hóa đã hơn 4,000 tỷ đồng, trong khi đó tổng chi phí xây dựng cơ bản dở dang dự án này khoảng 12,000 tỷ đồng.

Kế hoạch doanh thu tham vọng nhưng vẫn còn lỗ

Kế hoạch đưa ra cho 2017 là doanh thu thuần dự đạt gần 5,157 tỷ đồng, gấp 2.3 lần so với thực hiện năm 2016 nhưng vẫn sẽ tiếp tục lỗ 44 tỷ.

Trong năm 2017, ngoài việc tiếp tục mở rộng thị trường phía nam và duy trì cung cấp xi măng cho công trình Nông thôn mới tại hai tỉnh Thái Bình, Thanh Hóa, Công Thanh còn có hợp đồng cung cấp xi măng cho công trình chống ngập của Công ty xây dựng Trung Nam và hợp đồng với Tập đoàn Tuần Châu. Nhìn vào con số kế hoạch, có thể thấy Công Thanh dự định gia tăng đẩy mạnh doanh thu hết khả năng có thể, để nhanh chóng giảm bớt sự ảnh hưởng của các khoản chi phí, nhất là lãi vay.

Nhưng vấn đề ở đây là năm 2017, thị trường xi măng nội địa được dự báo vẫn tiếp tục dư thừa nguồn cung. Cụ thể, tổng công suất thiết kế của toàn ngành dự sẽ hơn 94 triệu tấn xi măng mà sản lượng tiêu thụ thì chỉ đạt gần 65 triệu tấn. Thêm nữa, thị trường bất động sản 6 tháng đầu năm đã chững lại không còn sôi động như trước. Như thế thì lượng sản phẩm Công Thanh sản xuất ra sẽ đi về đâu sẽ là một dấu hỏi lớn.

Đồng thời, việc áp dụng biểu thuế mới đối với thuế xuất khẩu dành cho xi măng là 5% không những khiến chi phí xuất khẩu tăng cao, giảm nguồn lợi nhuận từ thị trường này mà sức hút của xi măng Việt Nam nói chung, của Công Thanh nói riêng trên sân chơi quốc tế cũng bị ảnh hưởng ít nhiều.

Trước những khó khăn về cầu cả trong và ngoài nước, để có thể hiện thực hóa con số doanh thu trên, Công Thanh lại phải đẩy mạnh công tác bán hàng, giới thiệu sản phẩm,… thì ắt hẳn chi phí khoản này sẽ tiếp tục bị đội lên cao hơn. Thêm nữa, việc một dây chuyển sản xuất mới đưa vào hoạt động chưa lâu, các khoản chi phí phát sinh từ việc quản lý, tuyển dụng thêm nhân công,… cũng sẽ góp phần khiến kết quả kinh doanh của Công Thanh khó khả quan trong ngắn hạn.

Như vậy với dây chuyền 2, Công Thanh đang dần nâng cao nguồn cung về chất lượng và số lượng để đảm bảo sức cạnh tranh và năm 2016 vừa qua cho thấy khả năng cải thiện sản lượng tiêu thụ và doanh thu là khả thi. Nhưng, Công Thanh vẫn phải đối diện với rất nhiều rủi ro hiện hữu từ mọi phía như gánh nặng lãi vay “đeo bám” dai dẳng, sự cạnh tranh của thị trường tăng cao, bùng nổ chi phí điều hành và chính sách về mức thuế xuất khẩu./.