Các ngân hàng Việt Nam đang chơi trò rủi ro trong mảng dịch vụ tài chính bán lẻ

Các ngân hàng Việt Nam đang chơi trò rủi ro trong mảng dịch vụ tài chính bán lẻ

Các lợi thế kinh tế về quy mô, khả năng sinh lời và phát triển dịch vụ toàn diện vẫn là các thách thức trong lĩnh vực ngân hàng bán lẻ của Việt Nam. Tương lai của hoạt động này sẽ phụ thuộc vào việc cân bằng giữa rủi ro và tỷ suất sinh lợi hợp lý của ngân hàng, The Asian Banker đưa tin.

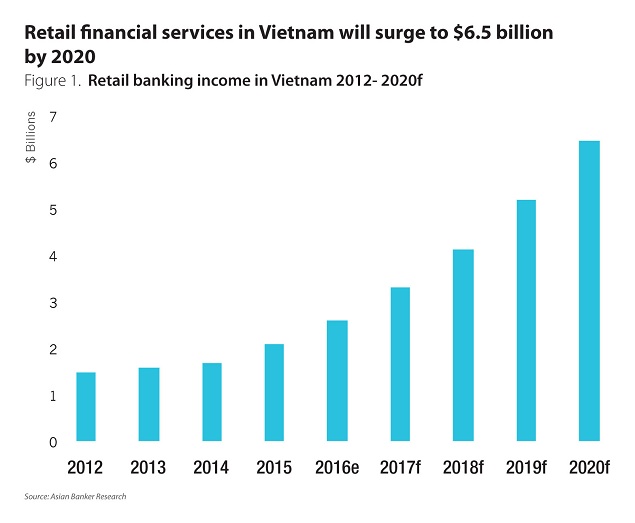

Ngành dịch vụ tài chính bán lẻ ở Việt Nam sẽ trở thành thị trường tăng trưởng hàng đầu ở khu vực châu Á-Thái Bình Dương trong năm nay. Thị trường này được kỳ vọng sẽ tăng trưởng 29% so với năm 2016, và tốc độ tăng trưởng bình quân hàng năm (CAGR) về thu nhập bán lẻ ở Việt Nam sẽ chạm mức 6.5 tỷ USD vào năm 2020. Đây là một thị trường phần lớn chưa được khai thác ở ASEAN, trong đó chỉ có 20% dân số sử dụng dịch vụ của ngân hàng và chỉ có 6% sở hữu thẻ tín dụng. Các ngân hàng Việt Nam đang chuyển hướng từ phân khúc doanh nghiệp sang bán lẻ khi tăng trưởng tiền gửi cá nhân ở mức cao, còn tăng trưởng tín dụng doanh nghiệp thì lại thấp.

5 năm về trước, Chính phủ Việt Nam đã khởi xướng kế hoạch tái cấu trúc để tái cấp vốn cho 5 ngân hàng quốc doanh, và việc thực hiện Basel II cũng như các tiêu chuẩn quốc tế khác đã và đang gia tăng niềm tin của công chúng vào hệ thống ngân hàng. Nền kinh tế đang trên đà tăng trưởng mạnh sau khi phải đối mặt với khủng hoảng nợ xấu trong giai đoạn 2012-2013 (nguyên nhân kìm hãm tăng trưởng thu nhập và gây ra tỷ lệ nợ xấu cao).

Tuy nhiên, ngành ngân hàng bán lẻ đang đối mặt với 4 thách thức lớn là quá trình chào bán sản phẩm vẫn chưa có sự khác biệt, các quy trình và cơ sở hạ tầng tương đối yếu, khả năng sinh lời thấp đang kìm hãm sự phát triển cũng như khả năng thích ứng và cần phát triển một đề xuất dịch vụ toàn diện để đáp ứng tốt hơn nhu cầu của khách hàng.

Cần phải tạo khác biệt khi cạnh tranh về giá ngày càng gay gắt

Ngành ngân hàng bán lẻ chỉ mới bắt đầu tăng trưởng trong năm 2015, và các ngân hàng đã tiếp nối với chiến lược 2020 mới từ năm 2016. Với sự tham gia của các thành viên HĐQT và các CEO của các ngân hàng địa phương, chiến lược trên đã thúc đẩy ngành ngân hàng bán lẻ trở thành động lực chính thúc đẩy tăng trưởng kinh tế. Sau khi chứng kiến sự ra đời của các sản phẩm mới và cơ bản, thị trường ngân hàng bán lẻ Việt Nam đã chuyển dần sự tập trung từ việc bán hàng sang thị phần và định giá. Ngân hàng Nhà nước Việt Nam (NHNN) muốn có một hệ thống vững mạnh hơn, và dưới các nguyên tắc của Tổ chức Thương mại Thế giới (WTO), các tổ chức nước ngoài trong thị trường dịch vụ tài chính bán lẻ sẽ được toàn quyền tiếp cận đến thị trường vào năm 2018.

Trong giai đoạn đầu của cuộc cách mạng ngân hàng bán lẻ, các ngân hàng Việt Nam đã tạo ra sự khác biệt bằng cách đưa ra nhiều sản phẩm tinh vi hơn như công cụ quản lý tiền mặt và thanh khoản cho các doanh nghiệp vừa và nhỏ (SME) hoặc các loại tài sản mới trong lĩnh vực quản lý tài sản. Tuy nhiên, các ngân hàng địa phương lại sa lầy vào vòng lẩn quẩn của việc phá giá. Ngoài ra, họ cũng phải chịu áp lực để duy trì lãi suất ròng từ 2.3-4.6%.

Bên cạnh đó, các ngân hàng cũng tìm kiếm các cơ hội để bán chéo (cross-sell) sản phẩm tới các khách hàng hiện hữu, và đưa ra nhiều sản phẩm như bảo hiểm và thẻ tín dụng. Dẫu vậy, chìa khóa để chiến thắng cuộc chơi là dịch vụ và hoạt động bán hàng theo tiêu chí của khách hàng. Các mô hình kinh doanh mới đã ra đời nhắm đến việc quan tâm hơn đến các dịch vụ giao dịch và theo định hướng dịch vụ, thay vì quá chú trọng vào tài sản và vốn.

Tính trung thành thấp và khuynh hướng chuyển đổi giữa các ngân hàng là các thách thức to lớn đối với các ngân hàng Việt Nam hiện nay. Trên thực tế, việc phân khúc cơ sở khách hàng tỏ ra quan trọng ở Việt Nam hơn là Indonesia hay Philippines. Tuy nhiên, vẫn còn quá sớm để biết được những phân khúc đó sẽ ảnh hưởng đến hành vi mua bán và dịch vụ của khách hàng.

Quá trình thực hiện Basel II

Tại thời điểm đầu năm 2017, NHNN đã công bố một bản chỉ dẫn nhắm đến việc tái cấu trúc các tổ chức tài chính và giải quyết khối nợ xấu, đồng thời hướng ngành này vận hành trong khuôn khổ của Basel II, và cuối cùng là mang các ngân hàng về gần hơn với các tiêu chuẩn ngân hàng quốc tế. Basel là bộ quy định ngân hàng quốc tế được khởi xướng bởi Ủy ban Basel về Giám sát Ngân hàng (BCBS), theo đó sẽ thiết lập ra các yêu cầu vốn tối thiểu cho các ngân hàng và yêu cầu phải áp dụng các biện pháp quản lý rủi ro.

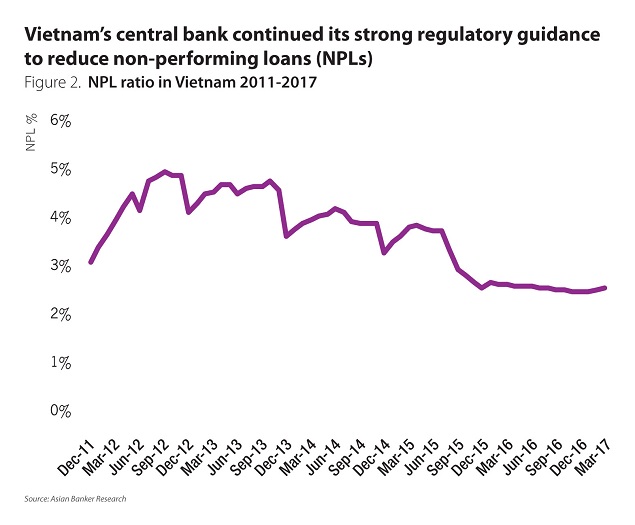

Dữ liệu từ NHNN cho thấy ngành tài chính Việt Nam đã có những bước tiến tốt trong việc giảm bớt tỷ lệ nợ xấu, từ mức 4.93% trong năm 2012 xuống còn 2.46% trong quý 4/2016. Việc thực thi các tiêu chuẩn ngân hàng quốc tế sẽ giúp các ngân hàng tìm được sự cân bằng hợp lý giữa rủi ro và tỷ suất sinh lợi, đồng thời đảm bảo một tương lai bền vững trong dài hạn.

Việc thực thi các tiêu chuẩn Basel II ở Việt Nam là cần thiết để hòa nhập ngành tài chính vào hệ thống ngân hàng toàn cầu, bảo vệ khách hàng, và giảm bớt rủi ro cũng như các sai sót khi quy mô ngành ngày càng tăng và các sản phẩm tài chính tinh vi hơn được ra đời. Trong một thông tư được NHNN công bố trong thời gian gần đây, các ngân hàng thương mại đã hướng đến việc duy trì tỷ lệ an toàn vốn (CAR) ở mức tối thiểu là 8% kể từ năm 2020. Theo một báo cáo từ Ủy ban Giám sát Tài chính Quốc gia (NFSC), tỷ lệ CAR tối thiểu của toàn bộ hệ thống ngân hàng Việt Nam trong năm 2017 được ước tính ở mức 11.3%.

Trong đó, Ngân hàng TMCP Đầu tư & Phát triển Việt Nam (BIDV, HOSE: BID) là một trong 10 ngân hàng được lựa chọn để thí điểm cho Basel II, và đã chủ động trong việc tích hợp dữ liệu tài chính và rủi ro nhằm đáp ứng với các tiêu chuẩn của Basel II. BIDV đã thiết lập 4 kịch bản kiểm tra sức chịu đựng (stress test) có phản ánh những diễn biến trên thị trường tài chính Việt Nam hồi năm 2008 nhằm xác định những thay đổi bất lợi dựa trên đặc tính của danh mục. Việc thực hiện stress test theo khuyến nghị của Basel góp phần giúp BIDV xác định rủi ro cụ thể, và đo lường khoản lỗ tiềm năng. Điều này đã khiến ngân hàng này phải tái cấu trúc danh mục đầu tư mang tính rủi ro thị trường.

Ngoài ra, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) đã bắt đầu tính toán thường xuyên tỷ lệ CAR như yêu cầu của Basel và NHNN, qua đó cải thiện khả năng quản trị rủi ro theo các khuyến nghị của Basel.

Trong khi đó, Ngân hàng TMCP Tiên Phong (TPBank) đang ra sức củng cố khả năng quản trị rủi ro theo Basel II, với các tiêu chuẩn tương đương với 10 ngân hàng Việt Nam hàng đầu.

Số hóa và rủi ro thị trường

Công nghệ số hóa có khả năng trở thành yếu tố chi phối cuộc chơi trong mọi khía cạnh của ngân hàng bán lẻ Việt Nam, tạo ra nhiều cơ hội bằng cách kết hợp các sản phẩm hiện tại và các nguồn thu mới để tạo ra một thị trường mới. Các dịch vụ ngân hàng có thể được cá nhân hóa cho từng hồ sơ khách hàng cùng với việc tích hợp với việc phân tích dữ liệu lớn – được thu thập từ dữ liệu truyền thống và các nguồn dữ liệu khác, trợ lý ảo (chatbot) hoặc các cố vấn tài chính sử dụng trí tuệ nhân tạo (AI).

Nhiều ngân hàng ở Việt Nam đang tham gia vào các chiến lược số hóa để tạo ra các cơ hội mới nhằm cải thiện chất lượng dịch vụ và tối ưu hóa chi phí hoạt động. Các ngân hàng như VPBank đang thiết kế lại quy trình của mình để hướng tới tự động hóa và số hóa, cụ thể là số hóa các kênh phân phối dịch vụ để có thể được tiếp cận thông qua các máy tính và thiết bị di động.

VPBank duy trì một tỷ lệ nợ xấu cao hơn một chút so với số bình quân toàn hệ thống. Cụ thể, vào cuối năm 2016, Ngân hàng này có tỷ lệ nợ xấu ở mức 2.9%, trong khi mức bình quân toàn hệ thống là 2.46%. VPBank đang ra sức giảm bớt tỷ lệ nợ xấu thông qua việc tận dụng dữ liệu lớn nhằm tạo ra một mô hình đánh giá về các khách hàng cá nhân để phê duyệt và xử lý cho vay giúp kiểm soát hiệu quả các rủi ro liên quan đến việc tăng mạnh các sản phẩm bán lẻ.

Một số ngân hàng mới thay đổi công nghệ trong mảng bán lẻ nhanh chóng hơn và toàn diện hơn các ngân hàng khác vì không cần phải kế thừa tư duy lẫn hệ thống. TPBank được thành lập trong năm 2008 đã có các ưu tiên chiến lược rõ ràng để trở thành ngân hàng kỹ thuật số tốt nhất ở Việt Nam.

TPBank vốn có một nền tảng vững mạnh về fintech (đơn vị kinh doanh dịch vụ tài chính dựa trên nền tảng công nghệ) và một lợi thế trong việc áp dụng các công nghệ mới để đưa ra các giải pháp ngân hàng tự động và kỹ thuật số cũng như phát triển sản phẩm. Ngân hàng này đã triển khai các sản phẩm mới trong năm 2016 để tăng thu nhập từ phí và đáp ứng tốt hơn các nhu cầu khách hàng thông qua chương trình khuyến mãi bán hàng, mối quan hệ đối tác và các chương trình tăng doanh số khác. Một số ứng dụng khác đang tận dụng các công nghệ tiên tiến như sinh trắc học để giúp đăng nhập và xác nhận giao dịch thông qua dấu vân tay. Quan trọng hơn, TPBank có khả năng giữ tỷ lệ nợ xấu ở dưới mức yêu cầu của NHNN (3%). Tính đến cuối năm 2016, tỷ lệ nợ xấu của TPBank ở mức 0.7%, tăng 0.03% so với năm trước đó.

Rủi ro cao nhưng tỷ suất sinh lợi kỳ vọng cũng cao

Trước năm 2012, các ngân hàng nước ngoài đã chi phối thị trường cho vay thế chấp ở Việt Nam, nhưng hiện nay các ngân hàng trong nước lại đóng vai trò then chốt. Hành vi mua sắm của người tiêu dùng đang chuyển dần từ việc mua bằng tiền mặt sang tín dụng có đảm bảo bằng khoản thế chấp. Các khoản vay thế chấp chiếm 8% trong tổng khoản cho vay từ ngân hàng, thấp hơn Indonesia (10.5%) và Philippines (8.2%). Tuy nhiên, các bất động sản mới ở Hà Nội và Thành phố Hồ Chí Minh đã bắt đầu làm mất cân đối giữa cung và cầu nhà ở, qua đó kìm hãm tăng trưởng của ngành này trong năm 2016.

Theo ước tính, thị trường thẻ tín dụng sẽ tăng trưởng gần 40% trong năm 2017. Các ngân hàng sẽ gánh chịu rủi ro cao nhưng tỷ suất sinh lợi kỳ vọng cũng cao. Việc tung ra các thẻ bạch kim và thẻ đồng thương hiệu cũng là yếu tố chi phối chính trong năm 2016, nhưng các ngân hàng trong nước phụ thuộc quá nhiều vào việc lấp các khoảng trống về sản phẩm và bắt chước các thẻ tín dụng của ngân hàng nước ngoài.

Các ngân hàng đều muốn đánh bật HSBC trong phân khúc thẻ cao cấp, nhưng phần lớn lại thiếu một đề xuất dịch vụ toàn diện hơn. Với các chiến lược thâu tóm rầm rộ, ngày càng nhiều ngân hàng nội địa hạ thấp tiêu chuẩn cấp thẻ tín dụng xuống mức thu nhập 90 USD/tháng/người. Những ngân hàng nhỏ và tầm trung cũng ưa thích rủi ro hơn. Phạm pháp trong lĩnh vực thẻ tín dụng cũng tăng khoảng 3-14% tại các ngân hàng mà The Asian Banker đã tiếp cận.

Thu nhập từ phí bảo hiểm và đầu tư chỉ chiếm phần nhỏ trong tổng thu nhập. Ngành xe hơi hiện đang trong giai đoạn đầu của tăng trưởng và được dự báo sẽ bước vào giai đoạn sung mãn vào năm 2025. Nhu cầu đối với các khoản vay mua xe hơi sẽ cao hơn trong vài năm tới, nhưng rủi ro cũng có thể gia tăng trong phân khúc xe hơi khi hàng loạt loại xe mới và rẻ hơn xuất hiện trong năm 2017.

Nhà điều hành đang buộc các ngân hàng thành lập các công ty tài chính để xử lý các lĩnh vực có rủi ro cao và để bảo vệ cho toàn ngân hàng tránh khỏi các khoản lỗ tiềm năng. Theo chỉ đạo của NHNN, bên cho vay cũng buộc phải sáp nhập hoặc tuyên bố phá sản, khi cơ quan này dự định giảm số lượng ngân hàng xuống mức thấp nhất là 15 ngân hàng vào năm 2017, từ mức gần 40 ngân hàng tại thời điểm tháng 12/2016.

Trong môi trường dịch vụ tài chính bán lẻ tăng trưởng một cách nhanh chóng, các ngân hàng đang gánh chịu rủi ro cao nhưng tỷ suất sinh lời kỳ vọng cũng cao. Các dịch vụ khách hàng và việc bán hàng dựa trên các tiêu chí khách hàng thường không đạt được mục tiêu vì nhu cầu luôn vượt trội hơn nguồn cung. Đối với các ngân hàng, phân phối và bán hàng trong một thị trường tăng trưởng nhanh chóng là rất quan trọng. Trong giai đoạn đầu của cuộc cách mạng ngân hàng bán lẻ, các ngân hàng đã chịu áp lực để cải thiện khả năng chào bán sản phẩm, đồng thời giải quyết lãi suất cao khi họ thay đổi mô hình kinh doanh sang tập trung nhiều hơn vào dịch vụ và giao dịch.

Tài chính toàn diện đang thách thức các nguyên tắc cơ bản của hệ thống ngân hàng

Khi nền kinh tế trên đà tăng mạnh, trọng tâm được đặt vào việc gia tăng tài chính toàn diện ở Việt Nam – nơi mức độ thâm nhập của ngân hàng chỉ là 20%. Các ngân hàng không thể giải quyết vấn đề về tài chính toàn diện sẽ chịu thua thiệt khi các doanh nghiệp và startup thâm nhập vào để chiếm thị phần. Các nhà điều hành không còn tham gia và mở ra cánh cửa cho lĩnh vực tư nhân lèo lái tài chính toàn diện, fintech đang làm giảm đi chi phí giao dịch và mở rộng khả năng tiếp cận tới thị trường.

Tốc độ và quy mô chi phối tài chính toàn diện đang thách thức các nguyên tắc cơ bản của hệ thống ngân hàng ở Việt Nam, và hạ thấp chi phí giao dịch là một trong những chiến lược chủ yếu để duy trì khả năng sinh lời. Các công ty và các tổ chức tài chính không thể giải quyết vấn đề chi phí và rủi ro một cách hiệu quả sẽ phải thất bại trong dài hạn.

Các ngân hàng bán lẻ ở Việt Nam phải phát triển văn hóa doanh nghiệp có khả năng thích ứng, nâng cao hiểu biết và tiếp nhận phản hồi từ khách hàng. Tại Việt Nam, 8 năm vừa qua đã chứng kiến sự trỗi dậy của một hệ sinh thái tài chính mang tính hợp tác cao hơn, khi các nhà điều hành, ngân hàng, fintech và khách hàng cùng nhau tham gia vào việc thiết kế sản phẩm và các dịch vụ công nghệ.

Các nhà điều hành đang khuyến khích các công ty khác nhau gia nhập vào hệ sinh thái tài chính trên để tạo ra sự cạnh tranh, các ngân hàng không còn xem fintech là các đối thủ cạnh tranh mà là các cơ hội, và người tiêu dùng trở nên thông minh hơn trong việc tìm kiếm sản phẩm và dịch vụ.

Việc chấp nhận công nghệ số đang giúp chi phối tài chính toàn diện ở Việt Nam, khi hoạt động ngân hàng di động kết nối hàng ngàn người dân với các dịch vụ tài chính và tín dụng. Không bị xáo trộn bởi tư duy kế thừa, Việt Nam vẫn trong một vị thế độc nhất để tận dụng các lợi thế của phong trào ngân hàng số. Các ngân hàng ý thức được rằng sự khác biệt, khả năng sinh lời và chiến lược công nghệ số theo định hướng khách hàng vẫn còn là các thách thức lớn trong ngành ngân hàng bán lẻ mới nổi. Nếu ngân hàng có thể cân bằng giữa rủi ro và tỷ suất sinh lời hợp lý thì sẽ có cả một tương lai bền vững đang chờ đợi ở phía trước./.