Dòng tiền trong các đại án ngân hàng

Dòng tiền trong các đại án ngân hàng

Một trong những vấn đề trung tâm của các vụ án liên quan đến lĩnh vực kinh tế, ngân hàng là bản chất của các “dòng tiền” bị coi là chiếm đoạt hay gây thiệt hại, đang thu hút sự quan tâm của dư luận xã hội và đặt ra các khía cạnh pháp lý gây nhiều tranh cãi. Tiến sĩ - Luật sư Phan Trung Hoài đã có bài viết riêng về vấn đề này.

Trong nhiều năm gần đây, các cơ quan tiến hành tố tụng Trung ương và nhiều địa phương đã tiến hành khởi tố, điều tra, truy tố và xét xử nhiều vụ được coi là “đại án” liên quan đến hoạt động của một số ngân hàng thương mại cổ phần (TMCP), trong đó phải kể đến các vụ án mà chúng tôi có điều kiện tham gia tố tụng xảy ra tại các chi nhánh của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), Ngân hàng Phát triển Việt Nam (VDB), Ngân hàng Xây dựng Việt Nam (VNCB), Ngân hàng Đại Dương (OceanBank), Ngân hàng Vietcombank chi nhánh Tây Đô...

Nhiều vụ án bị coi là đã gây hậu quả đặc biệt nghiêm trọng đến sự ổn định của nền kinh tế, an ninh tài chính - tiền tệ, xâm hại đến quyền lợi của các chủ thể xã hội, ảnh hưởng đến niềm tin của người dân vào tính hiệu lực, hiệu quả thực thi chủ trương, pháp luật của Đảng và Nhà nước. Thông qua việc điều tra, truy tố và xét xử, các cơ quan tiến hành tố tụng có trách nhiệm đã từng bước làm rõ các nguyên nhân và điều kiện phạm tội, các yếu tố tác động đến việc xác định sự thật khách quan của vụ án, như yêu cầu được quy định tại Điều 27 Bộ luật Tố tụng Hình sự năm 2003.

Dòng tiền tái cơ cấu ngân hàng đi đâu?

Trước khi tiếp quản, nhận chuyển giao quyền và nghĩa vụ của Ngân hàng Đại Tín (TrustBank) từ nhóm Phú Mỹ, Tập đoàn Thiên Thanh do ông Phạm Công Danh là đại diện đã mong muốn thành lập một ngân hàng để hỗ trợ triển khai các dự án xây dựng nhà ở quốc gia, các trung tâm thương mại và triển lãm vật liệu xây dựng quy mô lớn, góp phần tháo gỡ khó khăn cho các doanh nghiệp trong việc tồn kho hàng hóa vật liệu xây dựng, bất động sản nhằm tạo thành một chuỗi khép kín góp phần vào việc quản lý và phát triển thị trường vật liệu xây dựng và bất động sản.

Đề xuất thành lập VNCB nhận được sự đồng thuận của Hiệp hội Bất động sản Việt Nam và Bộ Xây dựng, nhưng không được Ngân hàng Nhà nước (NHNN) chấp thuận, mà đề nghị nhóm cổ đông Thiên Thanh do ông Phạm Công Danh đại diện nhận chuyển nhượng lại một ngân hàng yếu kém để tái cơ cấu.

Kết luận điều tra và cáo trạng vụ án VNCB đã nêu rõ, vào thời điểm cuối năm 2012, hoạt động của TrustBank đã rơi vào tình trạng nguy kịch, vốn chủ sở hữu bị âm 2,854 tỷ đồng, lỗ lũy kế là 6,061 tỷ đồng, tỷ lệ nợ xấu lên đến 95%, rơi vào nhóm 9 ngân hàng phải tái cơ cấu, đặt dưới sự kiểm soát của NHNN. Nhóm cổ đông Thiên Thanh khi tiếp nhận TrustBank thông qua hợp đồng chuyển giao quyền và nghĩa vụ dân sự với nhóm Phú Mỹ, đã không lường trước được những hệ lụy từ thực trạng nêu trên. Trong khi thực tế nhóm Thiên Thanh đã chuyển giao cho nhóm Phú Mỹ 3,658 tỷ đồng để nhận chuyển nhượng 84.92% cổ phần làm căn cứ để NHNN chấp thuận đổi tên thành VNCB vào tháng 5/2013; nhưng lại không nhận được tài sản tương ứng mà nhóm Phú Mỹ cam kết chuyển giao bao gồm 25 ha đất ở Nhà Bè và 9 ha đất ở quận 2, nhằm bảo đảm xử lý tài chính và duy trì khả năng thanh khoản của VNCB (do các giấy tờ sở hữu, sử dụng tài sản chưa được chuyển giao hợp pháp).

Như vậy, theo các luật sư của ông Phạm Công Danh, các thỏa thuận, giao dịch chuyển giao cổ phần nằm trong đề án tái cơ cấu đã không hội đủ các điều kiện pháp lý và thực tế để được coi là có hiệu lực.

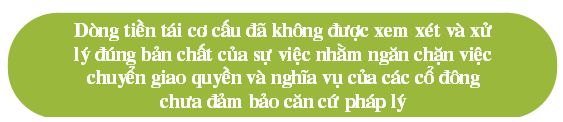

Có thể nói, dòng tiền tái cơ cấu đã không được xem xét và xử lý đúng bản chất của sự việc nhằm ngăn chặn việc chuyển giao quyền và nghĩa vụ của các cổ đông chưa đảm bảo căn cứ pháp lý, là một phần nguyên nhân gây ra vụ án VNCB với trách nhiệm của ông Phạm Công Danh sau này.

Dòng tiền chi lãi ngoài…

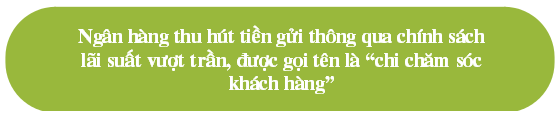

Cùng với những vấn đề phát sinh trong vụ án VNCB, trong vụ án liên quan đến OceanBank, các luật sư bào chữa cho các bị cáo đã đề cập trực diện, đặt câu hỏi, tranh luận gay gắt về nội dung quy buộc thiệt hại cho OceanBank liên quan khoản chi lãi ngoài 1,576 tỷ đồng. Không chỉ những người hoạt động trong lĩnh vực ngân hàng, các cơ quan chức năng quản lý Nhà nước, các cơ quan tiến hành tố tụng đều nhận biết và chỉ ra thực trạng cạnh tranh không lành mạnh nhằm thu hút tiền gửi thông qua chính sách lãi suất vượt trần, được gọi tên là “chi chăm sóc khách hàng”.

Trong vụ án VNCB, ông Phạm Công Danh và các đồng phạm cũng phải chịu nhiều áp lực trước thực trạng nêu trên; có những khoản chi lãi ngoài có địa chỉ cụ thể lên tới hàng ngàn tỷ đồng nhưng chưa được xem xét, đánh giá và có biện pháp thu hồi như trường hợp chi lãi ngoài trong vụ án OceanBank.

Bản chất của hành vi sai phạm của một số bị cáo là người điều hành ngân hàng phải đối diện và tìm kiếm nguồn tiền chi chăm sóc khách hàng, để duy trì và bảo đảm khả năng thanh khoản của ngân hàng. Thậm chí, tại phiên tòa VNCB, bị cáo Phan Thành Mai khai đã bị sốc trước những áp lực thật sự của các khoản chi chăm sóc khách hàng. Lời khai trong quá trình điều tra của ông Mai cho thấy, VNCB phải chi chăm sóc khách hàng để huy động và duy trì lượng tiền gửi thị trường 1 tại VNCB từ trước khi nhóm cổ đông mới cho đến khi xảy ra vụ án vào khoảng 3,600 tỷ đồng.

Trước khi tiếp nhận ngân hàng, Ban điều hành cũ đã áp dụng chính sách chi chăm sóc khách hàng trung bình 6% trên tổng doanh số huy động trung bình 20,000 tỷ đồng. Ông Phan Thành Mai còn mô tả sự căng thẳng của 21 giám đốc chi nhánh liên tục đến hội sở, hỏi về nguồn tiền chăm sóc khách hàng. Toàn bộ ngân hàng căng ra đợi 3 ngày để người dân gửi tiền vào, mới có đủ tiền trang trải. Thực trạng tương tự cũng xảy ra tại OceanBank với áp lực phải chi chăm sóc khách hàng tại các chi nhánh, đã được trình bày tại phiên tòa sơ thẩm vừa qua.

Những trình bày nói trên của các bị cáo về cơ bản phù hợp với thực trạng chung của nhiều ngân hàng TMCP đã “lách” các quy định pháp luật, để thực hiện thu hút tiền gửi của khách hàng thông qua chính sách lãi suất vượt trần quy định của NHNN. Đại diện NHNN khi trả lời câu hỏi của luật sư tại phiên tòa VNCB chiều 4/8/2016 đã thừa nhận thực trạng này; đồng thời cho biết NHNN đã có nhiều biện pháp, ban hành Chỉ thị 02 nhằm chấn chỉnh, phát hiện và xử lý nghiêm minh các hành vi vi phạm. Tuy nhiên, nội dung và biện pháp xử lý đề cập trong Chỉ thị 02 chỉ là biện pháp hành chính, không có quy định biện pháp xử lý hình sự. Đến lượt mình, dòng tiền chi lãi ngoài trở thành một phần nguyên cớ xảy ra hành vi bị coi là tội phạm ở một số ngân hàng thời gian qua.

Dòng tiền đảo nợ khiến nhiều “banker” và doanh nhân vướng vòng lao lý!

Trong những vụ án xảy ra tại một số chi nhánh Agribank, Vietcombank chi nhánh Tây Đô vừa kết thúc điều tra, hay vụ án VDB chi nhánh Minh Hải chuẩn bị xét xử phúc thẩm, lại có một thực tại khác về dòng tiền có bản chất là đảo nợ, nhưng các doanh nghiệp bị truy tố, xét xử về hành vi “lừa đảo chiếm đoạt tài sản”, còn quan chức ngân hàng bị truy cứu trách nhiệm hình sự về hành vi “vi phạm quy định cho vay trong hoạt động của các tổ chức tín dụng”.

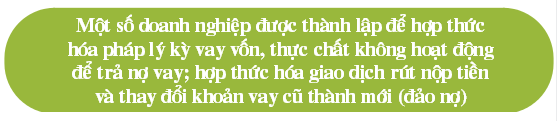

Trong vụ án Vietcombank Tây Đô, kết luận của Cơ quan Thanh tra NHNN chi nhánh Cần Thơ (số 560 ngày 17/7/2015) đã đề cập đến thực tế một số doanh nghiệp được thành lập chủ yếu để hợp thức hóa pháp lý kỳ vay vốn, thực chất không hoạt động để trả nợ vay; hợp thức hóa các giao dịch rút nộp tiền mặt và làm thay đổi khoản vay cũ thành khoản vay mới (đảo nợ)…

Trong vụ án xảy ra tại VDB chi nhánh Minh Hải, mặc dù còn chờ kết quả xét xử phúc thẩm, nhưng các luật sư tại phiên tòa sơ thẩm đã chỉ rõ bản chất hành vi của những người điều hành doanh nghiệp không phải “lừa đảo” ngân hàng, và chính ngân hàng không thể trở thành người “bị lừa” được. Hồ sơ vụ án thể hiện, để tháo gỡ khó khăn cho các doanh nghiệp tránh bị ngưng trệ sản xuất, VDB Minh Hải đã có các công văn gửi VDB đề xuất giải pháp giải ngân khi có nợ quá hạn, trên cơ sở tình hình thực tế của doanh nghiệp tại thời điểm đó.

Căn cứ Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008, Nghị quyết số 12/NQ-CP ngày 6/4/2009 và Nghị quyết số 03/NQ-CP ngày 15/01/2010 của Chính phủ, VDB đã thống nhất chủ trương đồng ý hỗ trợ cho các doanh nghiệp có doanh số xuất khẩu cao (trên 5 triệu USD) tiếp tục hoạt động, tạo công ăn việc làm cho hàng ngàn lao động tại địa phương, góp phần ổn định an ninh trật tự xã hội trên địa bàn.

Từ đó, VDB ban hành một loạt các công văn xử lý cơ chế giải ngân khi có nợ quá hạn như công văn số 657 ngày 26/2/2010, công văn 2152 ngày 2/6/2010, công văn 5158 ngày 18/12/2010, công văn 2549 ngày 14/7/2011 trên cơ sở các tờ trình của VDB Minh Hải. Đây chính là cơ sở cho việc VDB Minh Hải giải ngân theo cơ chế thu nợ 10, giải ngân 7 với mục tiêu giảm dần dư nợ.

Tại phiên toà sơ thẩm, đại diện Viện kiểm sát khẳng định các bản xác nhận đã thanh toán của Công ty Nhật Đức (một trong nhiều doanh nghiệp liên quan trong vụ án) chỉ là hình thức vay nợ mới để trả nợ cũ, bản chất hành vi của các bị cáo là đảo nợ. Do thừa nhận yếu tố “đảo nợ” trong bản chất hành vi của các bị cáo, nên rõ ràng việc quy buộc trách nhiệm hình sự của bản án sơ thẩm về hành vi lừa đảo của các bị cáo là người đứng đầu doanh nghiệp, còn rất nhiều băn khoăn và tranh cãi.

Dòng tiền còn không khi một số ngân hàng bị NHNN mua bắt buộc 0 đồng?

Thời gian qua, đứng trước thực trạng nhiều ngân hàng TMCP bị âm vốn chủ sở hữu, lỗ lũy kế hàng ngàn tỷ đồng, trong đề án tái cơ cấu các tổ chức tín dụng đã được Chính phủ phê duyệt, NHNN đã phải đưa ra các quyết định nhằm cứu vãn sự gãy đổ dây chuyền của hệ thống tín dụng, liên quan một số ngân hàng như VNCB, OceanBank và GPBank.

Cụ thể, trong khi vụ án liên quan đến VNCB và xem xét trách nhiệm hình sự của ông Phạm Công Danh đang được điều tra thì tại ĐHĐCĐ của VNCB được tổ chức vào ngày 31/01/2015, NHNN ban hành Quyết định số 249/QĐ-NHNN ngày 5/3/2015 quyết định mua toàn bộ cổ phần và chuyển đổi VNCB thành Ngân hàng Thương mại TNHH một thành viên, do Nhà nước làm chủ sở hữu. Nội dung của quyết định này “mua bắt buộc toàn bộ cổ phần của VNCB với giá 0 đồng/cp; chấm dứt toàn bộ quyền, lợi ích và tư cách cổ đông của các cổ đông hiện hữu của VNCB”.

Vấn đề cần quan tâm và đánh giá là biện pháp nói trên của NHNN diễn ra trong bối cảnh vụ án hình sự liên quan VNCB đã được khởi tố (26/7/2014).

Từ kết quả tham gia phần xét hỏi tại phiên tòa sơ thẩm, trên cơ sở nghiên cứu các tài liệu, chứng cứ “Các vấn đề liên quan việc NHNN quyết định mua lại VNCB với giá 0 đồng” đã cho thấy, trước thực trạng hoạt động yếu kém của VNCB phải đặt trong tình trạng buộc tiến hành tái cơ cấu, đáng lẽ phải áp dụng thủ tục phá sản theo quy định của Luật Phá sản.

Tuy nhiên, do áp dụng thủ tục phá sản có thể làm ảnh hưởng đến hệ thống tài chính - ngân hàng quốc gia, nên NHNN đặt VNCB vào kiểm soát đặc biệt, căn cứ vào Khoản 3 Điều 146 Luật các tổ chức tín dụng, Khoản 12 Điều 4 Luật NHNN và Thông tư số 07/2013/TT-NHNN ngày 14/3/2013, về kiểm soát đặc biệt đối với tổ chức tín dụng. Trong hệ thống các giải pháp tại các văn bản pháp quy nêu trên, chúng tôi không thấy có giải pháp nào quy định NHNN quyết định mua lại VNCB với giá 0 đồng, mà chỉ có các giải pháp nhằm duy trì các tỷ lệ bảo đảm an toàn trong hoạt động VNCB.

Khi trả lời Cơ quan điều tra, cũng như câu hỏi của luật sư tại phiên tòa sơ thẩm, đại diện NHNN có đề cập đến quyền áp dụng biện pháp mua cổ phần bắt buộc đối với tổ chức tín dụng được kiểm soát đặc biệt, căn cứ theo Khoản 12 Điều 4 và điểm (đ) Khoản 2 Điều 99 Luật NHNN. Tuy nhiên, chúng tôi nghiên cứu và nhận thấy các quy định trên chỉ ghi rõ, NHNN có quyền yêu cầu tổ chức tín dụng phải chuyển nhượng vốn điều lệ hoặc vốn cổ phần, cổ đông lớn, cổ đông nắm quyền kiểm soát, chi phối phải chuyển nhượng cổ phần. Như trên đã nêu, các quy định tại Khoản 3, 4 Điều 149 Luật các tổ chức tín dụng, Khoản 1 Điều 4, Khoản 2 Điều 5, điểm (b) Khoản 2 Điều 12, Khoản 2 Điều 13 Quyết định số 48 ngày 1/8/2013, không có quy định nào đề cập về biện pháp mua bắt buộc bằng 0 đồng.

Điều đáng quan tâm là khi mua bằng 0 đồng thì các tài sản VNCB đang nắm giữ để bảo đảm cho các dư nợ tín dụng xử lý như thế nào và các cổ đông có quyền đề nghị NHNN công bố tổng giá trị số tài sản thế chấp, đảm bảo hiện nay tại VNCB vào thời điểm xảy ra vụ án hay không?

Do đó, chúng tôi cho rằng, việc NHNN quyết định mua lại toàn bộ cổ phần của VNCB với giá 0 đồng khi báo cáo tài chính của ngân hàng chưa được công khai, tiến hành trong khi vụ án hình sự đã được khởi tố, các cổ đông của VNCB chỉ được công bố về phương án tăng vốn điều lệ cho ngân hàng trong thời gian rất ngắn, có thể dẫn đến các cổ đông không có cơ hội để bảo vệ các quyền và lợi ích hợp pháp của mình. Đó là chưa kể việc tính toán, định giá các tài sản đảm bảo cho các khoản dư nợ đến kỳ thanh toán chưa phù hợp, chênh lệch quá lớn giữa giá trị thực và giá trị định giá của cơ quan định giá do Cơ quan điều tra Bộ Công an trưng cầu.

Về mặt pháp lý, việc quyết định mua bắt buộc cổ phần này cũng không phù hợp với các quy định pháp luật liên quan việc trưng mua hoặc trưng dụng tài sản tại Luật trưng mua, trưng dụng tài sản do Quốc hội ban hành ngày 3/6/2008; bởi lẽ trưng mua là một quyết định hành chính trong trường hợp thật cần thiết vì lý do quốc phòng, an ninh và lợi ích quốc gia (Khoản 1 Điều 2).

Theo Điều 13 của Luật này, trong danh mục các tài sản thuộc đối tượng trưng mua chỉ có nhà ở, tài sản gắn liền với đất, thuốc chữa bệnh, lương thực, thực phẩm, công cụ, dụng cụ và vật tư, vật dụng thiết yếu khác, phương tiện giao thông vận tải, thông tin liên lạc và phương tiện kỹ thuật khác, hoàn toàn không có cổ phần, cổ phiếu của doanh doanh nghiệp hay các tổ chức tín dụng. Nếu mua theo cơ chế thoả thuận thì phải có cơ chế cho các cổ đông thực hiện quyền đàm phán, thảo luận chứ không thể cưỡng chế mua bắt buộc với giá 0 đồng/cp được.

FiLi

Ông Trầm Bê ra tù

15/02 19:44