Làn sóng hợp tác giữa ngân hàng và công ty bảo hiểm nhân thọ

Làn sóng hợp tác giữa ngân hàng và công ty bảo hiểm nhân thọ

Bancassurance không phải là một nghiệp vụ mới của các ngân hàng Việt Nam. Một cách tổng quát thì Bancassurance là sự kết hợp của hai thuật ngữ “Ngân hàng” và “Bảo hiểm”.

Techcombank đã ký hợp đồng hợp tác khai thác bảo hiểm với Manulife Việt Nam trong 15 năm. Ảnh: THÀNH HOA

|

Theo đó, các ngân hàng sẽ cung cấp các sản phẩm bảo hiểm cho khách hàng thông qua mạng lưới chi nhánh và phòng giao dịch của mình. Nếu như tỷ trọng doanh số bán bảo hiểm qua kênh ngân hàng chiếm tới 60-70% trong cơ cấu doanh thu của các công ty bảo hiểm nhân thọ ở Mỹ, Anh, Pháp, Tây Ban Nha... thì ở các nước châu Á như Malaysia, Hàn Quốc và Singapore, nó chiếm khoảng 30-40%. Tỷ trọng này tại Việt Nam mới chỉ chiếm khoảng 10% doanh số phí bảo hiểm (Premium) của các công ty bảo hiểm nhân thọ.

Standard Chartered Việt Nam, HSBC Việt Nam, Sacombank và Techcombank là bốn ngân hàng tiên phong

Tại Việt Nam, khi triển khai nghiệp vụ bancassurance, nhóm các ngân hàng lớn như Vietcombank, VietinBank, BIDV hay MB đã đi theo mô hình thành lập các công ty bảo hiểm nhân thọ liên doanh nhằm khai thác lợi thế của cả hai bên. Tuy nhiên, mô hình liên doanh này đến nay xem như không mang lại hiệu quả tích cực khi mới đây, VietinBank đã phải bán lại phần vốn của mình cho đối tác nước ngoài tại liên doanh VietinBank-Aviva. Trong khi đó, các công ty bảo hiểm nhân thọ như BIDV Metlife (liên doanh giữa BIDV và tập đoàn MetLife), Vietcombank-Cardif (liên doanh giữa Vietcombank, Cardif và SeABank) hay MB Ageas Life (liên doanh giữa MB, tập đoàn Ageas và Muang Thai Life) gần như không phát triển được như kỳ vọng ban đầu. Đây được xem là mô hình truyền thống của các ngân hàng trong khu vực châu Á.

Trong thời gian gần đây, thị trường đã chứng kiến một mô hình hợp tác mới theo mô hình kinh doanh của Mỹ và các nước châu Âu. Đó là hợp tác độc quyền khai thác trong một thời gian nhất định. Cụ thể, Standared Chartered Việt Nam đã ký hợp đồng phân phối sản phẩm bảo hiểm độc quyền với Prudential Việt Nam trong 15 năm, HSBC Việt Nam hợp tác với công ty bảo hiểm nhân thọ AIA Việt Nam trong vòng năm năm, Sacombank hợp tác với Dai-Ichi Life Việt Nam trong 15 năm hay Techcombank hợp tác với Manulife Việt Nam trong 15 năm. Nếu nhìn rộng ra thị trường quốc tế thì cũng có hàng loạt thương vụ hợp tác độc quyền, như Standard Chartered Bank và tập đoàn bảo hiểm Allianz hợp tác trong 15 năm ở thị trường châu Á.

Trong thời gian gần đây, thị trường đã chứng kiến một mô hình hợp tác mới theo mô hình kinh doanh của Mỹ và các nước châu Âu. Đó là hợp tác độc quyền khai thác trong một thời gian nhất định. Cụ thể, Standared Chartered Việt Nam đã ký hợp đồng phân phối sản phẩm bảo hiểm độc quyền với Prudential Việt Nam trong 15 năm, HSBC Việt Nam hợp tác với công ty bảo hiểm nhân thọ AIA Việt Nam trong vòng năm năm, Sacombank hợp tác với Dai-Ichi Life Việt Nam trong 15 năm hay Techcombank hợp tác với Manulife Việt Nam trong 15 năm. Nếu nhìn rộng ra thị trường quốc tế thì cũng có hàng loạt thương vụ hợp tác độc quyền, như Standard Chartered Bank và tập đoàn bảo hiểm Allianz hợp tác trong 15 năm ở thị trường châu Á.

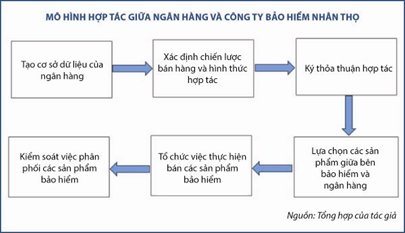

Vậy những nội dung cụ thể của mô hình hợp tác này như thế nào, thu nhập của các bên theo mô hình hợp tác này ra sao, ai sẽ được hưởng lợi nhiều hơn và thu nhập sẽ đến từ đâu?

Thu nhập từ phí của các ngân hàng sẽ tăng trưởng mạnh

Với mô hình hợp tác này thì khách hàng của cả hai bên sẽ được cung cấp những giải pháp toàn diện về ngân hàng và bảo hiểm mà chỉ cần đến một điểm giao dịch duy nhất, nhờ vào sự kết hợp giữa mạng lưới rộng khắp của cả ngân hàng và công ty bảo hiểm. Theo đó, sẽ có các sản phẩm mang tính kết hợp giữa ngân hàng và bảo hiểm để có thể đáp ứng được một cách tốt nhất cho khách hàng theo hướng vừa có mức lợi tức cao nhất và lại có thể được hưởng các quyền lợi bảo hiểm khi phát sinh các biến cố không mong muốn trong cuộc sống.

Với mô hình hợp tác này thì khách hàng của cả hai bên sẽ được cung cấp những giải pháp toàn diện về ngân hàng và bảo hiểm mà chỉ cần đến một điểm giao dịch duy nhất, nhờ vào sự kết hợp giữa mạng lưới rộng khắp của cả ngân hàng và công ty bảo hiểm. Theo đó, sẽ có các sản phẩm mang tính kết hợp giữa ngân hàng và bảo hiểm để có thể đáp ứng được một cách tốt nhất cho khách hàng theo hướng vừa có mức lợi tức cao nhất và lại có thể được hưởng các quyền lợi bảo hiểm khi phát sinh các biến cố không mong muốn trong cuộc sống.

Mỗi một hợp đồng giữa các công ty bảo hiểm nhân thọ và các ngân hàng khác nhau thì nội dung chi tiết về chia sẻ quyền lợi và nghĩa vụ cũng khác nhau và là các điều khoản hoàn toàn được bảo mật. Tuy nhiên, về cơ bản các ngân hàng sẽ là bên được hưởng nhiều quyền lợi hơn khi cho phép các công ty bảo hiểm nhân thọ được quyền khai thác cơ sở dữ liệu khách hàng của mình.

Theo đó, các ngân hàng sẽ có hai khoản thu nhập chính được các công ty bảo hiểm chi trả. Một là khoản thu do được quyền khai thác cơ sở khách hàng và mạng lưới chi nhánh hiện có của ngân hàng. Đây là các khoản thu nhập cố định và có thể chia đều hoặc không trong toàn bộ thời gian hợp tác. Mức phí này có thể biến động tùy thuộc vào quy mô, uy tín của ngân hàng. Mức dao động có thể là hàng chục đến hàng trăm triệu đô la Mỹ cho toàn bộ thời gian hợp tác. Hai là khoản phí thu được khi ngân hàng bán được các hợp đồng bảo hiểm. Khoản thu này có thể sẽ là toàn bộ phí của hợp đồng bảo hiểm với khách hàng trong năm đầu tiên. Mức tối thiểu có thể là khoảng 10 triệu đồng/hợp đồng.

Sẽ có làn sóng hợp tác giữa các ngân hàng và các công ty bảo hiểm nhân thọ?

Thị trường bảo hiểm nhân thọ của Việt Nam hiện nay đang được xem là hấp dẫn nhất khu vực do tỷ lệ sử dụng thấp trong khi thu nhập của người dân ngày càng có xu hướng tăng lên. Theo số liệu của Bộ Tài chính, tính đến hết tháng 5-2017, tổng doanh thu phí bảo hiểm khai thác mới ước đạt 7.698 tỉ đồng, tăng 33,8% so với cùng kỳ năm trước và doanh thu phí bảo hiểm nhân thọ lũy kế (cả cũ và mới) trong năm tháng đầu năm 2017 ước đạt 22.266 tỉ đồng, tăng 31,1% so với cùng kỳ năm 2016.

Thị phần doanh thu phí bảo hiểm khai thác mới như sau: Bảo Việt chiếm 21,8% thị phần, Prudential 19,3%, Manulife 14,2%, Dai-ichi 14,1%, AIA 11,5%, Generali 6,4%, Chubb 4,1%, Hanwha 2,9%, Sunlife 1,1% và BIDV MetLife 0,8%(1).

Rõ ràng mức tăng trưởng về doanh thu phí bảo hiểm tại Việt Nam như trên là rất ấn tượng so với nhiều thị trường khác trong khu vực và trên thế giới, như Anh chỉ vào khoảng 3%, Đức 1%, Hàn Quốc 1%, Singapore 16%, Hồng Kông 9% hay Malaysia 5%. Với xu hướng thị trường như thế này, nhiều thương vụ hợp tác giữa các ngân hàng và các công ty bảo hiểm nhân thọ đang hoạt động tại thị trường Việt Nam sẽ diễn ra trong thời gian tới.

Hoàng Ngọc Khanh