Nên “sắm” cổ phiếu nào cho năm 2018?

Nên “sắm” cổ phiếu nào cho năm 2018?

Kỳ vọng tăng trưởng trong năm 2018, các CTCK khuyến nghị nhà đầu tư nên chi tiền cho các mã cổ phiếu VPB, DHC.

VPB: Giá mục tiêu 50,678 đồng/cp

Ngân hàng TMCP Việt Nam Thịnh vượng (HOSE: VPB) là một trong những ngân hàng thuộc nhóm có chất lượng tài sản và tăng trưởng lợi nhuận tốt (gồm VCB, MBB, ACB, VPB), theo CTCK MB (MBS).

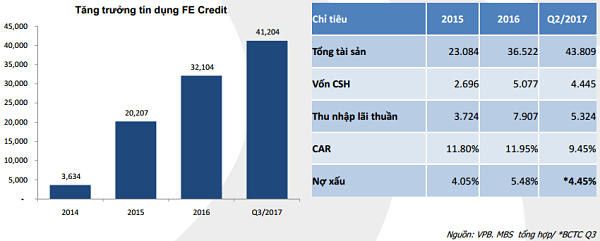

Hiện VPB đang duy trì vị thế dẫn dầu thị trường tài chính tiêu dùng khi chiếm tới 48% thị phần với tổng dư nợ đạt 1.41 tỷ USD. Với tốc độ tăng trưởng ngành 30%/năm, FE Credit là một trong những động lực tăng trưởng quan trọng trong chiến lược phát triển của VPB.

|

Tính đến hết quý 3/2017, VPB có tổng tài sản 253,847 tỷ đồng, vốn chủ sở hữu đạt 27,624 tỷ đồng, lần lượt xếp thứ 8 và thứ 5 trong tổng số 11 ngân hàng TMCP đang niêm yết.

|

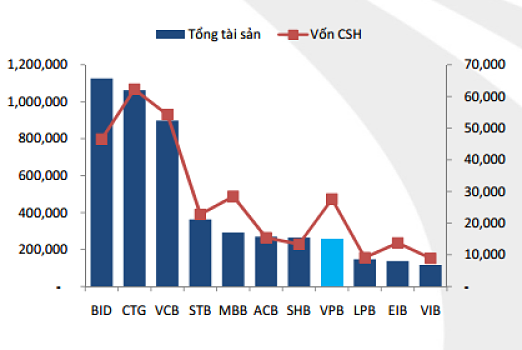

Vị thế của VPB trong ngành Ngân hàng

Nguồn: MBS

|

Về hiệu quả hoạt động, VPB đạt mức tăng trưởng cao tại cả 3 chỉ tiêu tín dụng, thu nhập lãi và lợi nhuận. Các chỉ tiêu như NIM, ROE cũng đạt mức cao nhất ngành ngân hàng. Trong khi đó, tỷ lệ chi phí hoạt động (CIR) lại ở mức thấp nhất ngành.

Nợ xấu vẫn là vấn đề cần được quan tâm nhất của VPB khi duy trì ở mức khá cao so với trung bình các NHTM đầu ngành, MBS nhấn mạnh. Cụ thể, nợ xấu theo BCTC quý 3/2017 là 3.06%, tuy nhiên nếu tính cả trái phiếu VAMC có thể lên đến 5.57%, tỷ lệ dự phòng/ tổng tài sản của VPB cũng liên tục gia tăng trong những năm gần đây. Do đó, áp lực trích lập dự phòng sẽ là yếu tố kìm hãm đà tăng trưởng lợi nhuận của VPB trong thời gian tới.

Với những luận điểm trên, MBS dự phóng năm 2018, thu nhập lãi thuần và thu nhập ngoài lãi của VPB tăng trưởng lần lượt 28% và 20%. Dự phòng tăng 30% và lợi nhuận thuần dự kiến tăng trưởng 37%. Theo đó, lợi nhuận thuần VPB ước đạt 7,914 tỷ, EPS dự kiến 4,593.

Kết hợp 2 phương pháp định giá P/E và P/B, MBS đưa ra giá mục tiêu cho VPB là 50,678 đồng/cp, cao hơn thị trường hiện tại 30%.

Xem thêm tại đây

VCB: Kỳ vọng vào kế hoạch thoái vốn

9 tháng đầu năm, lợi nhuận trước thuế của Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) đạt 7,934 tỷ đồng, hoàn thành 86% kế hoạch năm. Tương ứng tăng trưởng tín dụng đạt 16.3% và huy động đạt 16.5%.

Nguồn: KIS

|

Theo CTCK KIS Việt Nam (KIS) kết quả này có được là nhờ chiến lược phát triển tập trung vào phân khúc ngân hàng bán lẻ trong bối cảnh thu nhập của người dân được cải thiện và nhu cầu chi tiêu gia tăng.

Ở chiều ngược lại, KIS cho rằng trở ngại hiện nay đối với VCB là các phương án tăng vốn chưa thành công, tuy nhiên KIS vẫn kỳ vọng việc tăng vốn có thể tiến hành trong tương lai gần trước bối cảnh thị trường chứng khoán sôi động. Theo đó, thoái vốn chính là hoạt động tâm điểm có thể mang lại lợi nhuận đột biến cho VCB trong năm 2018, từ đó giúp cho giá cổ phiếu VCB kéo dài xu thế tăng sang năm tới, KIS khắng định.

Tựu trung lại, KIS dự phóng lợi nhuận sau thuế năm 2017 của VCB đạt 8,173 tỷ đồng, vốn chủ sở hữu đạt 53,040 tỷ đồng. EPS và BVPS lần lượt đạt 2,272 và 14,742, tương ứng với mức P/E kỳ vọng19.68x. Dự phóng năm 2018, lợi nhuận sau thuế VCB sẽ đạt 12,361 tỷ đồng và vốn chủ sở hữu đạt 62,889 tỷ đồng. Theo đó, EPS và BVPS lần lượt đạt 3,436 và 17,479, tương ứng với P/E kỳ vọng là 13x.

Xem thêm tại đây

DHC: Giá mục tiêu 66,820 đồng/cp

CTCK Bảo Việt (BVS) kỳ vọng rằng kết quả kinh doanh quý 4 của CTCP Đông Hải Bến Tre (HOSE: DHC) sẽ được cải thiện đáng kể do giấy bìa lớp sóng cũ (OCC) nhập khẩu từ Mỹ và châu Âu sẽ cập bến vào tháng 12 với giá rẻ hơn nhiều so với những quý trước.

Mặt khác, từ tháng 12, công ty sẽ tăng giá khoảng 15% đối với giấy bao bì và 5-10% giấy thành phẩm. Do đó, BVS kỳ vọng doanh thu năm 2018 của DHC sẽ ở mức 1,760.8 tỷ đồng, tăng trưởng 128% so với năm 2017, với biên gộp là 17.2% và lợi nhuận thuần là 181.5 tỷ đồng, tăng trưởng 149%.

Một yếu tố khác hỗ trợ kết quả kinh doanh của DHC phải kể đến là xu hướng bùng nổ của ngành thương mại điện tử đã góp phần thúc đẩy tiêu dùng giấy bao bì. Được biết, nhiều doanh nghiệp giấy FDI đã và sẽ được mở nên cung giấy sẽ nhanh chóng vượt cầu trong năm 2018. Tuy nhiên, hầu hết các công ty FDI này sẽ xuất khẩu sang Trung Quốc để bù đắp cho việc cắt giảm sản lượng nên cạnh tranh nội địa với những công ty giấy này sẽ không quá khắc nghiệt.

Cổ phiếu DHC hiện đang giao dịch ở mức 43,200 đồng/cổ phiếu, tương ứng với mức P/E 4 quý là 21.3x, P/B là 2.5x và EPS là 2,028. Dù những chỉ số so sánh này cao hơn chỉ số trung bình ngành, BVS vẫn giữ nguyên khuyến nghị khả quan cho DHC dựa trên những luận điểm vừa nêu. Chưa kể, nhà máy Giao Long 2 với công suất gấp 3.5 lần hiện tại đi vào hoạt động sẽ giúp DHC đáp ứng được mức cầu gia tăng.

|

Dự phóng Kết quả hoạt động kinh doanh

|

Bằng phương pháp chiết khấu dòng tiền, BVS khuyến nghị mua vào cổ phiếu DHC với giá mục tiêu là 66,820 đồng/cp.

Xem thêm tại đây

..........................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI