Covered Warrant: Cuối cùng cũng tìm được tiếng nói chung giữa các bên về phòng ngừa rủi ro?

Covered Warrant: Cuối cùng cũng tìm được tiếng nói chung giữa các bên về phòng ngừa rủi ro?

Lịch trình "chạy" chứng quyền có bảo đảm (Covered Warrant – CW) dời khá lâu so với dự kiến ban đầu vì một số lý do về kỹ thuật và chưa tìm được tiếng nói chung liên quan đến phòng ngừa rủi ro. Nay, UBCKNN đã chính thức ban hành "Quy chế hướng dẫn chào bán và phòng ngừa rủi ro chứng quyền có bảo đảm" với nội dung không khác mấy so với dự thảo.

* HOSE: Covered warrant dự kiến chính thức “chạy” vào cuối tháng 3/2018

|

Hoạt động phòng ngừa rủi ro gắn liền với tên gọi của sản phẩm “Covered Warrant”, phản ánh tình huống khi CTCK phát hành CW sẽ phải phòng ngừa rủi ro (Cover hoặc Hedge) bằng cách mua/bán chứng khoán cơ sở hoặc giao dịch các chứng khoán có cùng chứng khoán cơ sở tương đương khác (phái sinh, ETF…). |

Trước đó, từ giữa năm 2017 đã có thông tin dự kiến chậm nhất trong tháng 9/2017 thì sản phẩm CW đầu tiên sẽ chính thức niêm yết và giao dịch trên HOSE. Tuy nhiên, sau đó HOSE hoãn lịch trình này. Thông tin rò rỉ từ một số công ty chứng khoán (CTCK) thì khả năng sẽ dời vận hành đến giữa tháng 11/2017 hay cuối tháng 1/2018. Và mới đây, theo thông tin từ HOSE, dự kiến sẽ chính thức “chạy” sản phẩm mới CW vào cuối tháng 3/2018.

Được biết, việc trì hoãn vận hành sản phẩm mới ngoài vấn đề kỹ thuật thì yếu tố ảnh hưởng nhiều nhất là việc chưa tìm được tiếng nói chung giữa cơ quan quản lý và các CTCK về vấn đề phòng ngừa rủi ro.

Bởi CW là cuộc chơi giữa nhà đầu tư với tổ chức phát hành (là CTCK), khi bên này lãi thì bên kia sẽ chịu lỗ. Nếu nhà đầu tư có lãi thì phần lỗ sẽ thuộc về CTCK và CTCK sẽ phải phòng ngừa rủi ro trong trường hợp lỗ cho vị thế bán bằng cách mua tài sản cơ sở trên thị trường cổ phiếu. Khi tham gia phát hành CW, CTCK phải phòng ngừa rủi ro (hedging) bằng cách giữ cổ phiếu cơ sở theo đúng tỷ lệ. Và các bên đã chưa tìm được tiếng nói chung về tỷ lệ này vì cơ quan quản lý luôn muốn sản phẩm mới vận hành an toàn với rủi ro thấp trong khi CTCK lại muốn linh hoạt hơn.

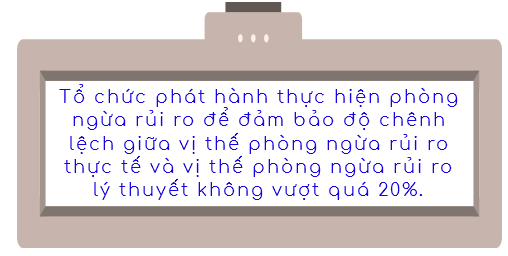

Từ giữa tháng 11/2017, UBCKNN công bố dự thảo Quy chế hướng dẫn chào bán và phòng ngừa rủi ro chứng quyền có bảo đảm để lấy ý kiến trên thị trường. Theo dự thảo, tổ chức phát hành (CTCK) thực hiện phòng ngừa rủi ro để đảm bảo độ chênh lệch giữa vị thế phòng ngừa rủi ro thực tế và vị thế phòng ngừa rủi ro lý thuyết không vượt quá 20%. Trường hợp trên 20%, HOSE áp dụng các biện pháp xử lý theo quy định tại Khoản 5 Điều 12 Thông tư số 107/2016/TT-BTC.

Trong đó, hoạt động phòng ngừa rủi ro bao gồm các giao dịch mua, bán, vay và các giao dịch khác phù hợp với quy định pháp luật. Hoạt động này được thực hiện trên tài khoản tự doanh của tổ chức phát hành (được dùng chứng khoán cơ sở hiện có trong tài khoản tự doanh).

Vị thế phòng ngừa rủi ro lý thuyết là số lượng chứng khoán cơ sở dự kiến cần phải nắm giữ để phòng ngừa rủi ro cho CW xác định theo phương án phòng ngừa rủi ro của tổ chức phát hành (dựa trên hệ số delta với chứng khoán phòng ngừa rủi ro là chứng khoán cơ sở).

Còn vị thế phòng ngừa rủi ro thực tế được xác định bằng số lượng chứng khoán cơ sở thực có dùng cho mục đích phòng ngừa rủi ro của tổ chức phát hành.

Quy chế chính thức không khác mấy so với dự thảo, trong đó quy định về trường hợp độ chênh lệch giữa vị thế phòng ngừa rủi ro lý thuyết và vị thế phòng ngừa rủi ro thực tế được giữ nguyên như bản dự thảo - tức trên 20% sẽ bị HOSE “tuýt còi”.

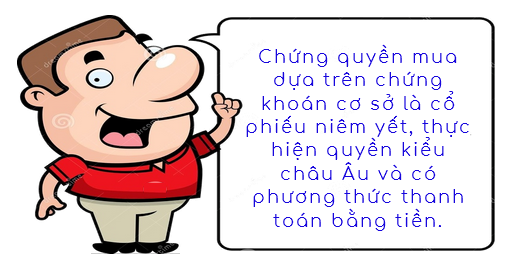

Các vấn đề khác trong Quy chế cũng tương tự. Như chứng quyền là chứng quyền mua dựa trên chứng khoán cơ sở là cổ phiếu niêm yết, thực hiện quyền kiểu châu Âu và có phương thức thanh toán bằng tiền.

Về điều kiện để cổ phiếu niêm yết là chứng khoán cơ sở của chứng quyền. Đây là các cổ phiếu niêm yết trên Sở GDCK tại Việt Nam, đáp ứng các tiêu chí sau:

- Thuộc chỉ số VN30 hoặc HNX30 hoặc chỉ số tương đương thay thế (trong trường hợp tổ chức lại các Sở GDCK);

- Giá trị vốn hóa hàng ngày bình quân trong 6 tháng gần nhất từ 5,000 tỷ đồng trở lên;

- Tổng khối lượng giao dịch trong 6 tháng gần nhất tối thiểu đạt 25% số lượng cổ phiếu tự do chuyển nhượng bình quân trong 6 tháng gần nhất;

- Tỷ lệ cổ phiếu tự do chuyển nhượng tại ngày chốt dữ liệu xem xét từ 20% trở lên;

- Có thời gian niêm yết từ 6 tháng trở lên tính đến thời điểm xem xét.

- Kết quả hoạt động kinh doanh của tổ chức phát hành chứng khoán cơ sở có lãi tại kỳ xem xét và không có lỗ lũy kế căn cứ trên BCTC gần thời điểm xem xét nhất;

- Không đang trong tình trạng bị cảnh báo, kiểm soát, kiểm soát đặc biệt, tạm ngừng giao dịch, không trong diện hủy niêm yết theo quy chế của Sở Giao dịch Chứng khoán.

Ngày chốt dữ liệu xem xét là ngày giao dịch cuối cùng của các tháng 3, 6, 9 và 12 trong năm.

Về hạn mức chào bán chứng quyền, số lượng cổ phiếu quy đổi từ các chứng quyền đã phát hành của tất cả tổ chức phát hành không vượt quá 10% so với tổng số cổ phiếu tự do chuyển nhượng. Trong đó: Số lượng cổ phiếu quy đổi từ chứng quyền = Số chứng quyền/Tỷ lệ chuyển đổi.

Số lượng cổ phiếu quy đổi từ chứng quyền trong một đợt chào bán của một tổ chức phát hành không vượt quá 1.5% so với tổng số cổ phiếu tự do chuyển nhượng.

Về giá đăng ký chào bán chứng quyền, đối với chứng quyền đăng ký chào bán lần đầu thì giá đăng ký chào bán chứng quyền tối thiểu là 1,000 đồng. Đối với chứng quyền đăng ký chào bán bổ sung, giá đăng ký chào bán bổ sung là mức giá đóng cửa của chứng quyền vào ngày giao dịch liền trước ngày nộp hồ sơ đăng ký chào bán bổ sung.

Đối với chứng quyền đã phát hành, Tổng giá trị chứng quyền = Giá chào bán (đối với chứng quyền chưa niêm yết) x Số lượng chứng quyền chưa niêm yết + Giá đóng cửa của chứng quyền tại ngày giao dịch gần nhất (đối với chứng quyền niêm yết) × Số lượng chứng quyền niêm yết.

Trường hợp chưa xác lập giá giao dịch chứng quyền thì tổng giá trị chứng quyền được tính theo giá chào bán.

Giá chào bán chứng quyền được xác định như sau:

- Chào bán lần đầu: Giá chào bán là mức giá thể hiện trên Bản cáo bạch. Trường hợp tổ chức phát hành đăng ký khoảng giá chào bán chứng quyền thì mức giá chào bán công bố phải thuộc khoảng giá đã đăng ký.

- Chào bán bổ sung: Giá chào bán là mức giá đóng cửa của chứng quyền vào ngày giao dịch liền trước ngày công bố Bản thông báo phát hành.

* Cổ phiếu nào đủ điều kiện là chứng khoán cơ sở của chứng quyền có đảm bảo?

* Chứng quyền có đảm bảo: CTCK làm gì với rủi ro bị lỗ vị thế?

FiLi