Cổ phiếu "nóng" DQC: Chờ đợi sự bùng nổ của thị trường đèn LED Việt Nam

Cổ phiếu "nóng" DQC: Chờ đợi sự bùng nổ của thị trường đèn LED Việt Nam

Áp lực cạnh tranh từ sản phẩm Trung Quốc đang tạo nên nhiều khó khăn cho khả năng tăng trưởng của CTCP Bóng đèn Điện Quang (HOSE: DQC). Với những kỳ vọng cao đối với tiềm năng của thị trường đèn LED Việt Nam, liệu có thể kỳ vọng vào sự chuyển biến khả quan của DQC trong dài hạn?

Kết quả kinh doanh năm 2017: Hụt hơi trở lại khi thiếu vắng nhân tố hỗ trợ

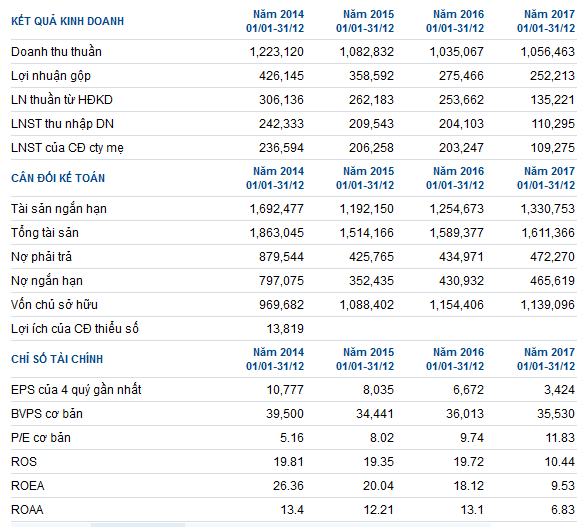

Sau nhiều năm đạt kết quả tăng trưởng khá ấn tượng, hoạt động kinh doanh của DQC đã có sự chững lại khi các chỉ tiêu lợi nhuận đồng loạt có sự sụt giảm khá mạnh trong năm 2017. Cụ thể, dù doanh thu hợp nhất tăng trưởng 2%, đạt 1,056 tỷ đồng nhưng lợi nhuận gộp lại đạt 252 tỷ đồng, sụt giảm 8% so với năm 2016.

Nguyên nhân sụt giảm lợi nhuận gộp đến từ sự suy giảm biên lợi nhuận gộp trong năm 2017 khi DQC gia tăng các hoạt động giảm giá bán nhằm duy trì tính cạnh tranh đối với các đối thủ cạnh tranh trong ngành. Biên lợi nhuận gộp năm 2017 đạt 23.9%, giảm khá mạnh so với biên lợi nhuận gộp 26.6% của năm 2016.

Bên cạnh sự sụt giảm của lợi nhuận gộp, lợi nhuận sau thuế hợp nhất cũng tiếp tục chuyển hướng theo chiều hướng xấu khi sụt giảm mạnh 46%, chỉ đạt 110.30 tỷ đồng. Sự sụt giảm lợi nhuận sau thuế hợp nhất đến từ:

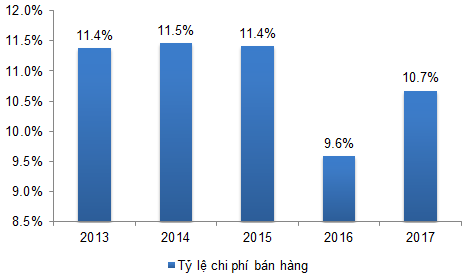

(1) Gánh nặng chi phí hoạt động khi tỷ lệ chi phí bán hàng năm 2017 gia tăng lên mức 10.7% so với tỷ lệ 9.6% của năm 2016.

Biến động trong tỷ lệ chi phí bán hàng của DQC

Nguồn: VietstockFinance

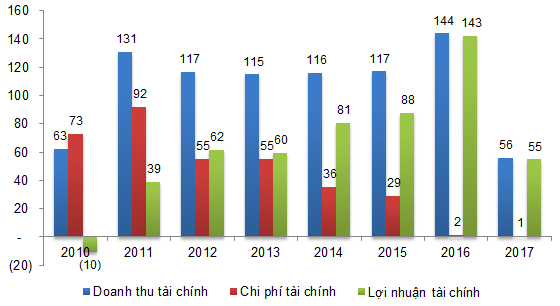

(2) Sự suy giảm lợi nhuận sau thuế không chỉ diễn ra trong năm vừa qua mà đã bắt đầu kể từ năm 2016. Việc DQC không còn hưởng lợi từ các nhân tố kích thích tăng trưởng như các năm trước đó là một trong những lí do chủ đạo khiến lợi nhuận sau thuế có sự sụt giảm nhanh chóng kể từ năm 2016. Cụ thể, khi không còn hưởng lợi từ dòng tiền tài chính liên quan đến khoản phải thu của đối tác Consumimport (Cuba), doanh thu tài chính chỉ còn đạt hơn 56 tỷ đồng, sụt giảm hơn 61% so với năm 2016 và kéo lợi nhuận tài chính chỉ còn hơn 55 tỷ đồng trong năm 2017.

Biến động trong lợi nhuận tài chính của DQC (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Kết quả kinh doanh quý 01/2018 hồi phục nhẹ trở lại

Theo kết quả kinh doanh quý 01/2018 vừa công bố, doanh thu thuần hợp nhất đạt 223.7 tỷ đồng và lợi nhuận sau thuế đạt 33 tỷ đồng, tăng trưởng 12.6% so với cùng kỳ năm trước.

Năm 2018, DQC đặt kế hoạch doanh thu hợp nhất đạt 1,160 tỷ đồng với mức tăng trưởng 10% so với thực hiện 2017 và lợi nhuận trước thuế đạt 150 tỷ, tăng trưởng 11%. Với các chỉ tiêu đề ra thì tính đến hết quý 01/2018, DQC đã hoàn thành 19.3% chỉ tiêu doanh thu và lợi nhuận trước thuế đạt 40.7 tỷ đồng, hoàn thành 27% kế hoạch năm.

Chưa thể thoát khỏi vòng xoáy cạnh tranh giá?

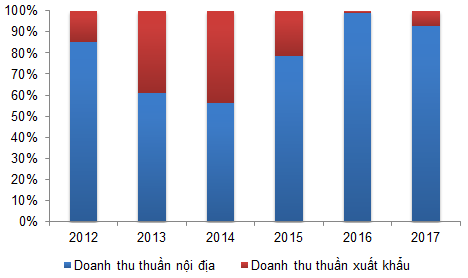

Năm 2018 nhiều khả năng sẽ tiếp tục chứng kiến những khó khăn trong hoạt động kinh doanh khi DQC vẫn đối diện với áp lực cạnh tranh gay gắt trong nội tại ngành. Cụ thể, hoạt động xuất khẩu dù có đạt mức tăng trưởng cao trong năm 2017 (tăng gấp 6.9 lần) nhưng tỷ trọng đóng góp vào doanh thu chung vẫn rất khiêm tốt. Cần lưu ý rằng hoạt động xuất khẩu đã được DQC thực hiện kể từ nhiều năm về trước nhưng kết quả vẫn chưa thực sự khả quan. Nếu loại trừ các khoản doanh thu đột biến từ việc thanh lý lô hàng Compact giá rẻ tồn kho thì doanh thu xuất khẩu rõ ràng vẫn chỉ đóng góp tỷ trọng nhỏ cho lợi nhuận của DQC trong nhiều năm trở lại.

Cơ cấu doanh thu xuất khẩu của DQC

Nguồn: VietstockFinance

Sự kém khả quan của hoạt động xuất khẩu đến từ áp lực cạnh tranh mạnh từ Trung Quốc – thị trường sản xuất và xuất khẩu lớn nhất thế giới với quy mô sản xuất và tính chuyên môn hóa cao. Ngay cả tại thị trường tiêu thụ nội địa Việt Nam, DQC cũng vấp phải sự cạnh tranh gay gắt khi phải thường xuyên giảm giá bán để duy trì tính cạnh tranh trên thị trường.

Với tình trạng dư cung ngay tại thị trường Trung Quốc, hoạt động xuất khẩu sản phẩm đèn LED của quốc gia này nhiều khả năng sẽ được duy trì ở mức cao trong những năm tới. Tại thị trường nội địa, với (1) rào cản gia nhập ngành thấp cùng (2) ưu thế phân phối rộng khắp của các cửa hàng nhỏ lẻ giúp tránh được hoạt động áp thuế VAT, dù chất lượng không cao nhưng giá bán của các sản phẩm xuất xứ từ Trung Quốc lại tạo được lợi thế cạnh tranh lớn. Điều này sẽ tiếp tục tạo áp lực không nhỏ cho DQC trong việc duy trì biên lợi nhuận cũng như chiến lược mở rộng thị phần xuất khẩu của mình.

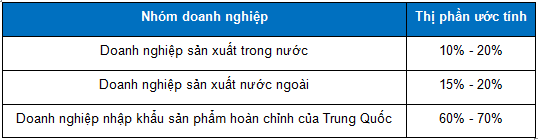

Cơ cấu thị phần đèn LED tại Việt Nam tính đến cuối năm 2017

Nguồn: Trung tâm phát triển công nghệ cao - Viện hàn lâm KH&CN Việt Nam

Gia tăng lợi thế cạnh tranh trong dài hạn?

Những khó khăn trước áp lực cạnh tranh của hàng nhập khẩu sẽ khiến hoạt động kinh doanh của DQC đối diện với nhiều thách thức trong hiện hữu. Tuy nhiên, về dài hạn, cơ hội dành cho doanh nghiệp này sẽ trở nên sáng sủa hơn khi:

(1) Tiềm năng tăng trưởng của sản phẩm đèn LED tại Việt Nam đạt mức cao. Nhu cầu chiếu sáng là một trong các nhu cầu thiết yếu trong cuộc sống. Việc quản trị năng lượng tiêu thụ, công suất hoạt động và độ bền của sản phẩm chiếu sáng ngày càng được chú trọng. Với những ưu thế vượt trội hơn về các chỉ tiêu này so với các loại đèn truyền thống như đèn huỳnh quang, compact… cộng hưởng với xu hướng giảm giá bán nhờ cải thiện công nghệ, nhu cầu tiêu thụ cũng như chuyển đổi sang các sản phẩm đèn LED tại Việt Nam được kỳ vọng sẽ duy trì sự tăng trưởng cao trong dài hạn.

(2) Sự chênh lệch trong chất lượng khi so sánh với các sản phẩm xuất xứ Trung Quốc. Dù vấp phải sự cạnh tranh mạnh về giá bán từ sản phẩm Trung Quốc nhưng đây chỉ là yếu tố cạnh tranh mang tính ngắn hạn. Sự khác biệt lớn trong chất lượng sản phẩm mang lại cho DQC lợi thế cạnh tranh bền vững trong tương lai khi nhu cầu sử dụng các sản phẩm đèn LED chất lượng cao sẽ có sự đồng thuận với sự gia tăng thu nhập của người tiêu dùng.

(3) Sự quan tâm của Chính phủ đối với sự phát triển của công nghệ đèn LED tại Việt Nam. Theo dự thảo cho đề án “Đề xuất về lộ trình phát triển ngành công nghiệp chiếu sáng LED tới năm 2025” thuộc Trung tâm phát triển công nghệ cao thuộc Viện hàn lâm KH&CN Việt Nam, nhu cầu tiêu thụ điện năng cho chiếu sáng ước đạt 83.5 tỷ KWh vào năm 2020 và gia tăng gấp 02 lần trong vòng 10 năm tiếp theo. Sự tăng trưởng mạnh của nhu cầu tiêu thụ điện cho chiếu sáng sẽ kéo theo các nhà máy điện gia tăng công suất, đặc biệt là điện than và thúc đẩy tình trạng ô nhiễm môi trường. Do đó, việc ưu tiên phát triển các sản phẩm chiếu sáng tiết kiệm năng lượng, độ bền cao và chi phí thấp như đèn LED là vấn đề cần được chú trọng.

Bên cạnh đó, dự thảo cũng đưa ra những hướng giải quyết đối với tình trạng cạnh tranh từ sản phẩm nước ngoài. Các bộ chỉ số quy định về chất lượng sản phẩm đạt tiêu chuẩn quốc tế sẽ được thành lập nhằm giúp giảm bớt sự thâm nhập của các sản phẩm kém chất lượng giá rẻ. Các doanh nghiệp trong nước cũng sẽ có một tham chiếu để hướng đến hoạt động mở rộng thị phần tại các thị trường lớn trên thế giới.

Nhằm đón đầu tiềm năng tăng trưởng trong dài hạn, DQC đang tiến hành xây dựng nhà máy LED mới tại khu Công Nghệ Cao Quận 9. Tổng vốn đầu tư đạt 600 tỷ đồng, trong đó giai đoạn 1 là 330 tỷ, dự kiến hoạt động trong năm 2018. Nhà máy sẽ nâng công suất sản xuất đèn LED lên 40 triệu bóng LED/năm. Nhà máy mới này sẽ được miễn thuế trong 4 năm đầu và mức ưu đãi thuế 50% trong 9 năm hoạt động tiếp theo. Một điểm khác cần lưu ý là với nhà máy này DQC sẽ tiến vào phân phúc sản xuất chip đèn LED và hoàn thiện chu trình khép kín trong lĩnh vực đèn LED. Đây được xem là nhân tố gia tăng mạnh tính cạnh tranh đối với mối đe dọa từ Trung Quốc khi các doanh nghiệp nhập hàng từ quốc gia này vẫn chỉ đang hoạt động trong phân khúc gia công sản phẩm.

Kết luận: Với những khó khăn đeo bám từ sự cạnh tranh của sản phẩm đèn LED chất lượng thấp từ Trung Quốc, hoạt động kinh doanh của DQC có thể tiếp tục gặp nhiều trở ngại trong năm 2018. Tuy nhiên, với tiềm năng tiêu thụ cao trong nước, ưu thế về chất lượng sản phẩm cùng kế hoạch đầu tư nhà máy công nghệ cao, DQC được kỳ vọng sẽ lấy lại lợi thế cạnh tranh trong dài hạn.

Chỉ số tài chính quan trọng của DQC năm 2014-2017

Nguồn: VietstockFinance (Đvt: triệu đồng)

FiLi