Cổ phiếu Thép Nam Kim đã qua thời hoàng kim?

Cổ phiếu Thép Nam Kim đã qua thời hoàng kim?

Mức lãi cao kỷ lục của Thép Nam Kim (HOSE: NKG) tưởng chừng sẽ tiếp tục giúp cổ phiếu chinh phục đỉnh cao mới nhưng sự thật ngược lại hoàn toàn với kỳ vọng. Chỉ trong vòng 4 tháng, cổ phiếu NKG bốc hơi hơn 50% giá trị, vốn hóa giảm hơn 2,600 tỷ đồng.

Những tháng năm “cùng cực”

Thời điểm 5 năm trước, ngày 06/05/2013, một cổ phiếu NKG trên sàn có giá 3,387 đồng, mức giá quá rẻ dành cho tên tuổi lớn trong ngành thép. Thời điểm NKG lên sàn là vào năm 2011 – trùng với thời điểm mà thị trường chứng khoán còn trong thời kỳ “thị trường con gấu” - nên cổ phiếu có giá thấp có thể một phần nguyên nhân do bối cảnh thị trường chung. Tuy nhiên, cần phải nói thêm rằng, kết quả kinh doanh NKG giai đoạn đó cũng làm nhà đầu tư thất vọng.

Cụ thể, ngay năm đầu tiên lên sàn, NKG báo lãi chưa đến 12 tỷ đồng, trong khi năm 2010 lãi hơn 104 tỷ đồng. Khó khăn lại tăng lên vào năm 2012 khi NKG báo lỗ khủng 105 tỷ đồng, nguyên nhân do chi phí phát sinh tăng mạnh, cụ thể là chi phí lãi vay quá lớn. Năm 2013, doanh thu NKG tăng đột biến lên 4,663 tỷ đồng và ghi nhận khoảng lãi ròng gần 52 tỷ đồng, đánh dấu sự trở lại sau một năm lỗ nặng. Tuy nhiên, điều này vẫn chưa thể giúp giá cổ phiếu NKG chuyển biến tích cực hơn.

Thậm chí đến tận 3 năm sau đó (tháng 4/2016), cổ phiếu đơn vị này cũng chưa một lần giao dịch trên mốc 10,000 đồng/cp. Không những thế, nhà đầu tư cũng tỏ ra ít quan tâm đến NKG khi khối lượng giao dịch bình quân giai đoạn này chỉ hơn 80,000 đơn vị/phiên.

Có thể nói, suốt giai đoạn từ khi lên sàn cho đến tháng 4/2016, những cổ đông của NKG đã phải trải qua những tháng năm “cùng cực” khi giá cổ phiếu “mãi không chịu lớn” dù kết quả kinh doanh đã có tiến triển và thị trường chung có nhiều khởi sắc.

Kết quả kinh doanh NKG từ năm 2010-2013 (Đvt: Tỷ đồng)

Tăng tốc rồi đạt đỉnh

Như một chiếc lò xo, càng bị nén thì sức bật càng lớn. Cổ phiếu NKG thực sự là như vậy khi có bước tăng nhảy vọt sau những tháng ngày giao dịch buồn tẻ. Theo đó, từ giữa tháng 4/2016, khối lượng giao dịch NKG bắt đầu tăng mạnh, từ con số vài ngàn đơn vị lên vài trăm ngàn đơn vị mỗi phiên. Số phiên khớp lệnh trên 1 triệu cp xuất hiện nhiều hơn, điều không hề xảy ra trước tháng 4/2016. Đi kèm với khối lượng giao dịch, giá cổ phiếu NKG nhanh chóng được “nhấc bổng”, áp sát mốc 30,000 đồng/cp trước khi có nhiều điều chỉnh.

Nhưng nhịp điều chỉnh này cũng không lâu, NKG nhanh chóng tăng tốc trước hàng loạt thông tin tích cực về kết quả kinh doanh. Cùng thời điểm này, nhiều công ty chứng khoán bắt đầu có đánh giá khả quan đối với NKG về tình hình hoạt động kinh doanh. Thực tế thì những dự báo đưa ra khá chính xác, NKG kết thúc năm 2016 với lãi ròng đạt 518 tỷ đồng, gấp 4 lần năm 2015.

Trên sàn, giá cổ phiếu NKG miệt mài đi lên cho đến khi chạm mức cao nhất trong lịch sử tại 45,200 đồng/cp ngày 10/01/2018.

Kết quả kinh doanh NKG từ năm 2014-2017 (Đvt: Tỷ đồng)

Bất ngờ lao dốc: Vì đâu nên nỗi?

Sau khi giá cổ phiếu chạm mức cao kỷ lục, NKG cũng công bố BCTC năm 2017 với doanh thu hơn 12,600 tỷ và lãi ròng 707 tỷ đồng, xác lập con số cao kỷ lục từ khi thành lập. Tưởng rằng đây tiếp tục là cơ sở vững chắc để NKG bay xa hơn nữa nhưng bất ngờ đã xảy ra…

Từ vùng đỉnh trên 45,000 đồng/cp, NKG nhanh chóng giảm xấp xỉ 50% chỉ trong 4 tháng, hiện giao dịch tại 21,500 đồng/cp (kết phiên 11/05/2018). Đà giảm này của NKG cũng chính thức cuốn trôi mọi thành quả tăng giá đã đạt được trong suốt cả năm 2017. Đây không còn là điều chỉnh kỹ thuật thông thường nữa mà có thể nói NKG đã và đang bước vào xu hướng giảm điểm.

Biến động giá cổ phiếu NKG trong 5 năm qua

Vậy điều gì khiến cổ phiếu NKG lao dốc mạnh như vậy? Phải chăng dù đạt kết quả kinh doanh tốt nhưng ở NKG vẫn tồn tại những rủi ro khiến nhà đầu tư quan ngại?

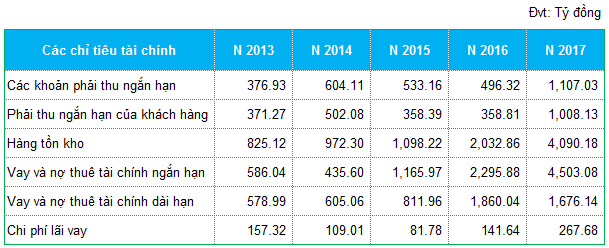

Đầu tiên, dù là đơn vị có mức tăng trưởng doanh thu ấn tượng suốt 5 năm qua nhưng việc hàng tồn kho tăng mạnh cũng là một điểm trừ. Tính bình quân trong giai đoạn từ năm 2013-2017, tốc độ tăng hàng tồn kho của NKG đạt hơn 54%, cao hơn nhiều so với tăng trưởng bình quân doanh thu chỉ 30%. Tính đến cuối năm 2017, giá trị hàng tồn kho của NKG đạt con số trên 4,000 tỷ đồng, gấp đôi với cuối năm 2016. Vòng quay hàng tồn kho của NKG giảm từ 6.14 năm 2014 xuống còn 3.67 năm 2017.

Thứ hai, phải thu khách hàng của NKG liên tục tăng cao, trong đó chủ yếu là phải khu khách hàng trong nước dù Công ty luôn nỗ lực trong việc mở rộng và phát triển thị trường nước ngoài. Tại thời điểm cuối năm 2017, phải thu khách hàng ngắn hạn ở mức hơn 1,000 tỷ đồng, gấp 3 lần so với đầu năm.

Trong khi đó, NKG lại gia tăng khoản nợ vay ngân hàng đáng kể. Năm 2013, tổng dự nợ vay của NKG hơn 1,165 tỷ đồng và đến cuối năm 2017, con số này là 6,179 tỷ đồng (hơn 4,500 tỷ nợ ngắn hạn), tức tăng hơn gấp 5 lần. Việc gia tăng sử dụng đòn bẩy tài chính khiến NKG phải trả một khoản chi phí lãi vay khá lớn hàng năm, riêng năm 2017 là gần 268 tỷ đồng, gấp đôi so với năm 2016.

Một số chỉ tiêu tài chính của NKG từ năm 2013-2017

Mới đây, NKG đã công bố BCTC quý 1/2018 cho thấy có nhiều điểm tích cực hơn như hàng tồn kho đã giảm hơn 900 tỷ đồng và nợ ngắn hạn cũng giảm hơn 1,000 tỷ đồng. Tuy nhiên, kết quả của quý 1 lại không được như kỳ vọng nhà đầu tư khi biên lãi gộp sụt giảm đáng kể, kéo theo lãi ròng giảm 22%, chỉ còn 121 tỷ đồng. Đáng chú ý đây cũng là quý thứ 3 liên tiếp, lợi nhuận của NKG sụt giảm.

Ngoài ra, theo đánh giá của CTCK Rồng Việt (VDS), kế hoạch kinh doanh năm 2018 của NKG cũng có thể là một nguyên nhân tác động lên giá cổ phiếu, bởi kế hoạch tăng trưởng lãi ròng 6% dường như không hấp dẫn khi nhiều nhà đầu tư đặt ra kỳ vọng lớn cho doanh nghiệp đang tăng trưởng mạnh về quy mô như NKG.

Tại ĐHĐCĐ thường niên 2018, NKG công bố kế hoạch xây dựng nhà máy Nam Kim 6 tại tỉnh Bà Rịa - Vũng Tàu với tham vọng nâng tổng quy mô của doanh nghiệp lên 2.2 triệu tấn tôn thép/năm, tương đương mức tăng 80% công suất thiết kế. Dự án này có tổng vốn đầu tư gần 7,000 tỷ đồng cho 2 giai đoạn và như kỳ vọng, NKG tiếp tục có kế hoạch phát hành riêng lẻ để tăng vốn. Tuy nhiên, VDS nhận thấy kế hoạch phát hành 30 triệu cổ phiếu dự kiến thu về 300 tỷ đồng với mục đích “bổ sung vốn lưu động phục vụ hoạt động sản xuất kinh doanh” chưa thể hiện được phương án hành động cụ thể của doanh nghiệp đối với dự án tại Bà Rịa-Vũng Tàu này. Điều này khiến một số nhà đầu tư e ngại bởi kế hoạch tăng trưởng lợi nhuận sau thuế 6% không đảm bảo an toàn khi tỷ lệ pha loãng dự kiến lên tới 16%, cũng như phương án phát hành riêng lẻ không phù hợp với kế hoạch đầu tư mở rộng.

FILI