Cổ phiếu nào có tiềm năng tăng giá?

Cổ phiếu nào có tiềm năng tăng giá?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu TNG, NLG; khuyến nghị khả quan đối với cổ phiếu DGW; nắm giữ đối với cổ phiếu CTG.

TNG: Mua với giá mục tiêu 15,200 đồng/cp

CTCK MB (MBS) khuyến nghị mua cổ phiếu CTCP Thương mại và Đầu tư TNG (HNX: TNG) với giá mục tiêu 15,200 đồng/cp, tiềm năng tăng giá 39% so với ngày 18/07.

MBS nhận định TNG vẫn đang trong quá trình mở rộng quy mô sản xuất để đón đầu các hiệp định tự do thương mại. Lượng đơn đặt hàng mới khả quan từ các khách hàng lớn có thương hiệu chuyển từ Trung Quốc sang. Việc tập trung cho các khách hàng lớn giúp công ty cải thiện biên lợi nhuận gộp cũng như biên lợi nhuận ròng do đơn đặt hàng FOB tăng lên thay thế cho đơn hàng CMT thông thường. Bên cạnh đó, TNG có định hướng khẳng định vị thế tại thị trường trong nước với hệ thống chuỗi cửa hàng TNG Fashion Store giới thiệu và bán các sản phẩm mang thương hiệu TNG sẽ giúp công ty có dòng tiền ổn định, cân đối nguồn vốn lưu động trong dài hạn, vốn là bài toán mà công đang gặp phải hiện nay.

Kết quả kinh doanh quý 2/2018 tăng trưởng mạnh mẽ với 887.3 tỷ đồng doanh thu và 45.4 tỷ đồng lợi nhuận sau thuế (LNST), tăng lần lượt 48.6% và 67.1% so với cùng kỳ năm trước. Lợi nhuận tăng mạnh nhờ mở rộng quy mô sản xuất. Lũy kế 6 tháng đầu năm, TNG đạt 1,488 tỷ đồng doanh thu và 67.1 tỷ đồng LNST, tăng lần lượt 49% và 61% so với cùng kỳ năm trước.

TNG đặt kế hoạch kinh doanh 2018 với doanh thu 2,750 tỷ đồng và LNST 127 tỷ đồng, cổ tức 20% bằng tiền mặt hoặc cổ phiếu. Tuy nhiên, MBS dự phóng năm 2018, TNG đạt doanh thu 3,008 tỷ đồng và LNST công ty mẹ 145 tỷ đồng. EPS 2018 ước đạt 2,951 đồng.

Xem thêm tại đây

NLG: Mua với ước tính giá trị hợp lý 37,135 đồng/cp

Doanh thu thuần 6 tháng đầu năm 2018 của CTCP Đầu tư Nam Long (HOSE: NLG) đạt 1,410 tỷ đồng, tăng 12% so với cùng kỳ, dù không ghi nhận doanh thu từ mảng chuyển nhượng bất động sản như cùng kỳ. Doanh thu hoạt động cốt lõi đạt 1,288 tỷ đồng, tăng 2.3 lần so với cùng kỳ, do lượng nhà bàn giao tăng mạnh trong năm. CTCK Phú Hưng (PHS) ước tính doanh thu năm 2018 sẽ đạt 3,770 tỷ đồng (+19% so với cùng kỳ) nhờ tiếp tục bàn giao sản phẩm từ các dự án Fuji, Kikyo và đất nền ở Cần Thơ và Long An.

Dù doanh thu tăng tốt trong nửa đầu năm nhưng biên lợi nhuận gộp lại giảm xuống 39% từ mức 49% của cùng kỳ. Tính chung, LNST 6 tháng đầu năm đạt 298.5 tỷ đồng (-24%), trong đó LNST cổ đông công ty mẹ đạt 215.1 tỷ đồng. Với kỳ vọng tăng trưởng tốt trong 6 tháng cuối năm, ước tính LNST năm 2018 đạt 748.2 tỷ đồng, tương đương năm 2017.

PHS sử dụng phương pháp định giá NAV ước tính giá trị hợp lý của cổ phiếu NLG đạt 37,135 đồng/cp và khuyến nghị mua cổ phiếu này.

Xem thêm tại đây

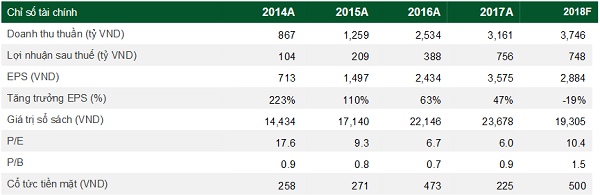

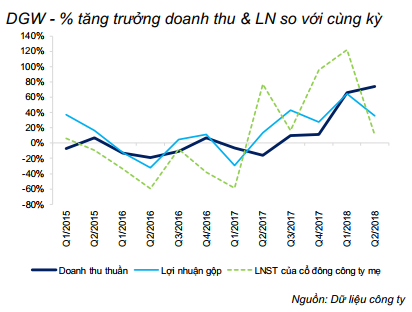

DGW: Khả quan với ước tính giá trị hợp lý 29,600 đồng/cp

CTCP Thế giới Số (Digiworld, HOSE: DGW) đã công bố doanh thu 6 tháng đầu năm tăng trưởng mạnh, đạt 2,641 tỷ đồng (tăng 70% so cùng kỳ năm trước), còn LNST đạt 41.6 tỷ đồng (tăng 44% so với đầu năm). Động lực tăng trưởng chính là mảng điện thoại di động (ĐTDĐ) với doanh thu tăng 460% so với cùng kỳ.

CTCK Thành phố Hồ Chí Minh (HSC) dự báo năm 2018, DGW sẽ đạt doanh thu 5,515 tỷ đồng (tăng trưởng 44.3%) và LNST 105.9 tỷ đồng (tăng trưởng 35%). LNST 2018 tăng mạnh do: (1) Mảng ĐTDĐ tăng trưởng mạnh nhờ cung cấp dịch vụ phát triển thị trường (MES) cho Xiaomi; và (2) Đóng góp từ các thương hiệu thực phẩm chức năng và hàng tiêu dùng của chính công ty với tỷ suất lợi nhuận cao.

Dịch vụ phát triển thị trường (MES) là dịch vụ giúp hàng hóa thâm nhập vào thị trường mới hoặc hiện tại và đạt được thị phần mong muốn trong thời gian nhất định.

HSC duy trì đánh giá khả quan với ước tính giá trị hợp lý của cổ phiếu DGW là 29,600 đồng/cp, tương đương P/E dự phóng năm 2018 là 12 lần - hấp dẫn theo đánh giá của HSC.

Xem thêm tại đây

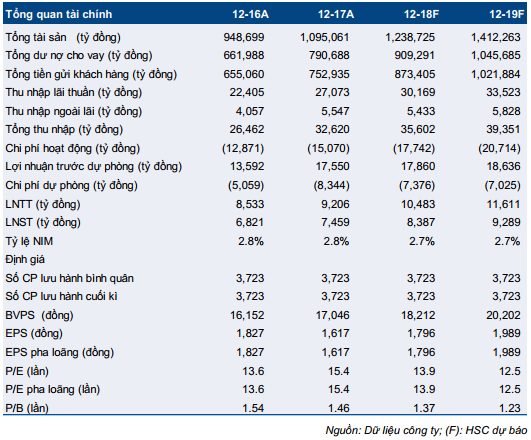

CTG: Nắm giữ với ước tính giá trị hợp lý 27,300 đồng/cp

Ngân hàng TMCP Công Thương Việt Nam(HOSE:CTG) ước lợi nhuận trước thuế (LNTT) 6 tháng đầu năm đạt 5.2 ngàn tỷ đồng (tăng 8% so với cùng kỳ) nhờ tín dụng tăng 7.56% so với đầu năm, trong đó cho vay khách hàng tăng 9.8%. Kết quả kinh doanh 6 tháng có vẻ khiêm tốn so với mặt bằng chung của ngành, tuy nhiên, điều này phản ánh phần nào nỗ lực của CTG trong việc dứt điểm xử lý trái phiếu VAMC. CTG đã phát hành tổng cộng 8,415 tỷ đồng trái phiếu trong quý 2, trong đó 3,415 tỷ đồng được tính vào vốn cấp 2.

Năm 2018, HSC dự báo LNTT tăng trưởng 13.9%, đạt 10,483 tỷ đồng. HSC ước tính giá trị hợp lý của cổ phiếu CTG là 27,300 đồng/cp, tương đương P/B dự phóng là 1.5 lần, và nâng đánh giá từ kém khả quan lên nắm giữ vì định giá đang thấp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI

Vàng thế giới tiếp tục ổn định chờ dữ liệu PCE của Mỹ

27 phút trước

Dầu WTI rớt mốc 83 USD/thùng

28 phút trước