ĐHĐCĐ SJC: Kế hoạch 2018 lãi 17 tỷ đồng, cổ tức 24%

ĐHĐCĐ SJC: Kế hoạch 2018 lãi 17 tỷ đồng, cổ tức 24%

Vào ngày 14/08/2018, CTCP Sông Đà 1.01 (HNX: SJC) đã tổ chức ĐHĐCĐ thường niên 2018 nhằm đánh giá lại tình hình sản xuất kinh doanh năm 2017 và kế hoạch trong năm 2018.

Theo kế hoạch sản xuất kinh doanh 2018, Công ty tiếp tục phát triển mảng dịch vụ cho thuê bất động sản, kinh doanh dịch vụ vận hành 2 tòa nhà chung cư là Tòa nhà TC1 Văn Khê và tòa nhà Hemisco-Hà Đông.

Đối với dự án Vinafor Vạn Phúc-Hà Đông và Eco Green Tower, theo kế hoạch sẽ bàn giao vào quý 1/2018 nhưng hiện đang chậm tiến độ do việc bán căn hộ rất chậm. Công ty đang nỗ lực bám sát dự án để sớm bàn giao cho khách hàng.

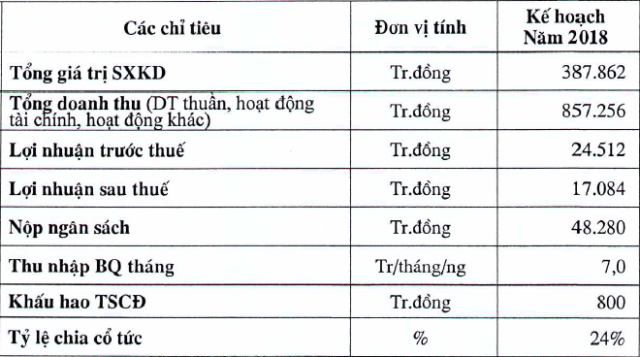

Cụ thể về các chỉ tiêu tài chính, SJC đặt mục tiêu đạt 388 tỷ đồng về tổng giá trị sản xuất kinh doanh, doanh thu kỳ vọng đạt 857 tỷ đồng, lợi nhuận trước và sau thuế lần lượt đạt 25 tỷ đồng và 17 tỷ đồng, tỷ lệ chia cổ tức dự kiến 24%.

Nguồn: Nghị quyết ĐHĐCĐ thường niên 2018 ngày 14/08/2018

|

Tuy nhiên, theo BCTC tự lập quý 2/2018, lũy kế trong 6 tháng đầu năm SJC mới đạt gần 34 tỷ đồng doanh thu, lợi nhuận sau thuế ước đạt 274 triệu đồng, tương ứng thực hiện được 4% kế hoạch doanh thu và 1.6% kế hoạch lợi nhuận.

Tính đến thời điểm 30/06/2018, hàng tồn kho của Công ty ghi nhận 1,235 tỷ đồng, thuộc top các doanh nghiệp bất động sản niêm yết có hàng tồn kho trên 1,000 tỷ đồng.

Không chỉ kết quả kinh doanh thụt lùi, cổ phiếu SJC trên thị trường trong phiên sáng 17/08 chỉ còn 4,200 đồng/cp, giảm 73% so với đỉnh 15,400 đồng/cp hồi cuối tháng 2.

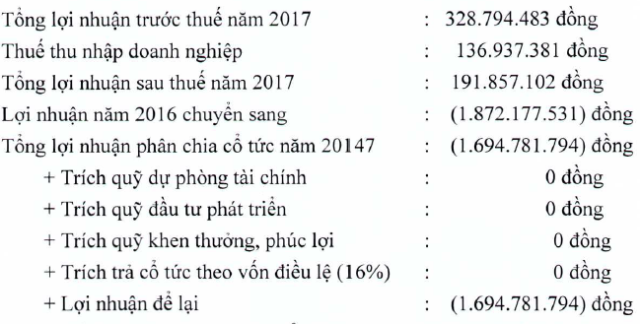

Về Kết quả sản xuất kinh doanh năm 2017, SJC thực hiện được 94% kế hoạch doanh thu và 77% kế hoạch lợi nhuận. Cụ thể, giá trị sản xuất kinh doanh đạt 520.8 tỷ đồng; doanh thu thuần đạt 22 tỷ đồng; lợi nhuận sau thuế đạt 192 triệu đồng. Đại hội cũng đã thông qua phương án không chia cổ tức 2017.

|

Phương án phân phối lợi nhuận 2017

Nguồn: Nghị quyết ĐHĐCĐ thường niên 2018 ngày 14/08/2018

|

Ngoài ra, theo ý kiến của kiểm toán viên, tại ngày 31/12/2018 Công ty chưa đánh giá đầy đủ khả năng thu hồi công nợ phải thu đã tồn đọng lâu ngày để xem xét trích lập dự phòng phải thu khó đòi. Công ty kiểm toán không thể thu thập đủ bằng chứng thích hợp để đánh giá khả năng thu hồi cũng như không thể thực hiện thủ tục thay thế để để đánh giá giá trị dự phòng cần trích lập. Do đó, không thể xác định liệu có cần thiết phải điều chỉnh số liệu này hay không.

FILI

DRH ước lãi trước thuế 72 tỷ đồng năm 2018

30/11 21:56