Cú trượt dài của PIV: Trái đắng từ đâu?

Cú trượt dài của PIV: Trái đắng từ đâu?

Từ một doanh nghiệp có nguy cơ hủy niêm yết trong năm 2013, PIV đã thoát cửa tử vào phút chót để rồi trở thành Công ty có mức tăng trưởng doanh thu đáng mơ ước. Giá cổ phiếu cũng từ đó mà vươn đến những tầm cao ngoạn mục và đạt đỉnh điểm vào ngày 09/10/2017 tại mức 48,200 đồng/cổ phiếu. Thế nhưng sau một giai đoạn huy hoàng như vậy, giờ đây giá cổ phiếu PIV chỉ bằng “nửa cốc trà đá” và bị hủy niêm yết bắt buộc. Vậy vì đâu mà nhà đầu tư PIV phải nhận trái đắng như thế này?

CTCP PIV tiền thân là CTCP Tư vấn dịch vụ tài sản Bất động sản Điện lực Dầu khí Việt Nam được thành lập từ năm 2008, sau đó được đổi tên thành CTCP Đầu tư và Thẩm định giá Dầu khí PIV. Năm 2011 bộ phận thẩm định giá được tách ra thành CTCP Thẩm định giá PIV còn CTCP Đầu tư và Thẩm định giá Dầu khí PIV cũng được đổi tên thành CTCP PIV trong năm này.

Hoạt động chính ban đầu của PIV là tư vấn thẩm định giá, đầu tư tài chính và sau đó đến năm 2014, Công ty chuyển hướng sang kinh doanh thiết bị y tế, vật liệu xây dựng, cung cấp lắp đặt dây chuyền sản xuất phục vụ các khu công nghiệp, thiết bị dạy nghề. Ngày 19/08/2010, Công ty đăng ký niêm yết hơn 18 triệu cổ phiếu và đến ngày 17/11/2010 thông qua phương án phát hành tăng vốn điều lệ lên 30 tỷ đồng.

Thay đổi lớn trong hoạt động kinh doanh

Năm đầu lên sàn, PIV báo lãi chỉ hơn 700 triệu đồng, giảm đáng kể so với năm 2009. Hai năm sau đó (2011 và 2012), PIV thua lỗ liên tục và đẩy cổ phiếu đứng trước nguy cơ bị hủy niêm yết, thậm chí đến quý 3/2013 vẫn còn thua lỗ.

Song, PIV đã thoát hiểm ngoạn mục khi lãi quý 4/2013 đủ giúp PIV ghi nhận lãi cả năm đạt 24 triệu đồng.

Năm 2014 trở đi, PIV bắt đầu sang trang mới. Doanh thu thuần đột biến tăng mạnh từ mức trung bình trên 4 tỷ đồng ở các năm trước lên tới hơn 101 tỷ đồng và tạo đà cho mức tăng trưởng thuận lợi trong các năm tiếp theo, đến năm 2017 doanh thu thuần đã đạt mức gần 318 tỷ đồng.

Sự thay đổi lớn này là do Công ty thay đổi trong chiến lược kinh doanh, tập trung đẩy mạnh hoạt động trong lĩnh vực kinh doanh thương mại mà chủ yếu là cung cấp thiết bị y tế, thiết bị giáo dục dạy nghề, và hàng hóa cơ khí cho các đơn vị trong nước.

Cùng giai đoạn này, giá cổ phiếu bắt đầu leo thang, từ mức gần 2,000 đồng/cp những ngày cuối năm 2013 để lên các mức cao hơn. Đến ngày 26/10/2015 cổ phiếu PIV đạt đỉnh 31,400 đồng/cp và bắt đầu thoái trào về dưới mệnh giá trong năm 2016. Tưởng như câu chuyện giá cổ phiếu PIV đã kết thúc để nhường chỗ cho những ngôi sao mới thì đến đầu năm 2017, PIV lại một lần nữa dốc lực để đột phá lên mức đỉnh điểm của cả một chu kỳ niêm yết khi đóng cửa vào ngày 09/10/2017 tại mức giá 48,200 đồng/cổ phiếu.

Sau giai đoạn này là chuỗi ngày kinh hoàng của cổ đông PIV khi giá đổ dốc không phanh với khối lượng bán ra có lúc kỷ lục hơn 4 triệu cổ phiếu vào ngày 02/11/2017. Và ngày 29/08/2018 là phiên giao dịch cuối cùng của cổ phiếu PIV chấm dứt một thời kỳ giao dịch sôi động của cổ phiếu này trên sàn niêm yết để chuyển sang UPCoM.

Dấu hỏi về chất lượng lợi nhuận

Quay trở lại thời điểm 2014, doanh thu thuần năm này của PIV đột biến tăng lên 101 tỷ đồng so với mức trung bình các năm trước chỉ đạt trên 4 tỷ đồng.

Thế nhưng, tại thời điểm cuối năm 2014, khoản phải thu của PIV cũng tăng mạnh từ gần 900 triệu đồng lên mức 37.4 tỷ đồng, nợ ngắn hạn tăng gấp 10 lần lên 22 tỷ đồng trong khi vốn chủ sở hữu chỉ tăng từ 10 tỷ đồng lên 18 tỷ đồng. Trong năm tiếp theo, doanh thu và lợi nhuận của Công ty tiếp tục tăng trưởng dù cho các khoản phải thu chiếm phần lớn trong tổng tài sản, nợ phải trả chiếm hơn 62% tổng nguồn vốn.

Lưu ý rằng, năm 2014, PIV lên kế hoạch phát hành 13.8 triệu cp cho cổ đông hiện hữu. Chính động thái này khiến thị trường khi đó đã có những nghi vấn về việc có hay không tình trạng PIV báo doanh thu, lợi nhuận lớn để phục vụ cho kế hoạch phát hành cổ phiếu.

Đến năm 2016, chuyện cũ lại lặp lại. PIV đạt doanh thu và lợi nhuận tăng trưởng lần lượt 75% và 32% so với năm 2015 nhưng khoản phải thu ngắn hạn khách hàng lúc này nhảy vọt lên gần 117 tỷ đồng, tăng gần 100 tỷ đồng so với cuối năm 2015. Năm 2016 cũng là năm PIV hoàn thành phát hành gần 13.8 triệu cp để tăng vốn lên hơn 157 tỷ đồng.

Chiến lược kinh doanh tiếp tục thay đổi

Ngoài ra, mặc dù trong báo cáo thường niên 2016 không thấy nhắc đến kế hoạch kinh doanh tạm nhập tái xuất linh kiện IC cảm ứng trong phần định hướng cho năm 2017 nhưng kết quả năm 2017, đây lại là mảng đóng góp tới 79% doanh thu toàn Công ty.

Cụ thể, PIV đạt doanh thu hơn 250 tỷ đồng từ mảng kinh doanh tạm nhập tái xuất linh kiện IC cảm, trong khi đó, doanh thu hoạt động kinh doanh nội địa (kinh doanh vật liệu xây dựng, trang thiết bị y tế) không còn đóng góp đáng kể như những năm trước.

Nhưng đến báo cáo tài chính bán niên đã được soát xét năm 2018 của PIV thì mảng kinh doanh này cũng không còn.

Và vì vậy doanh thu Công ty bắt đầu giảm mạnh về mức rất thấp trong khi nợ phải thu với đối tác nước ngoài vẫn còn tồn đọng giá trị rất lớn.

Giai đoạn 2014 đến 2017 dù tăng mạnh về lượng nhưng về chất thì PIV lại có nhiều yếu tố cần xem xét.

Nhóm chỉ số tài chính phản ánh khả năng sinh lợi của Công ty cho thấy từ năm 2014 đến năm 2017 các tỷ lệ này đều giảm mạnh. Lợi nhuận gộp chỉ đạt 10.82% vào năm 2014 và giảm dần đến năm 2017 chỉ còn 1.8%. Tỷ suất sinh lời trên vốn chủ bình quân ROEA tăng cao nhất lên 55.42% sau đó chỉ còn 2.87% tại năm 2017. Tỷ suất sinh lời trên tài sản bình quân ROAA cũng chỉ còn 1.31% sau khi đạt hơn 25%

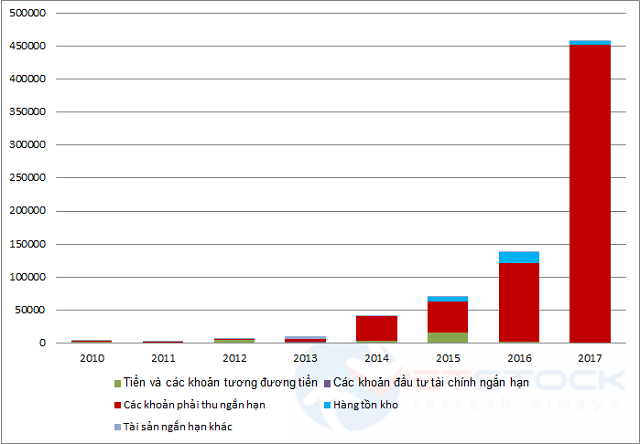

Các khoản phải thu ngắn hạn và nợ phải trả trong các năm này cũng tăng mạnh lần lượt lên 451.6 tỷ đồng và 328.6 tỷ đồng.

|

Cơ cấu Tài sản ngắn hạn qua các năm của PIV Đvt: Triệu đồng

Nguồn: Vietstock Finance |

Lộ điểm “tử huyệt”

Trở lại với việc phát hành 13.8 triệu cổ phiếu cho cổ đông hiện hữu, số tiền thu được sau khi phát hành thành công, PIV đã đầu tư 48 tỷ đồng vào CTCP Thương mại Trường Lưu Thủy, 72 tỷ đồng đầu tư vào Công ty TNHH Tiến Đại Phát và 18 tỷ đồng bổ sung vốn lưu động nhằm mục đích kinh doanh, mở rộng quy mô hoạt động. Được biết, Trường Lưu Thủy là công ty chuyên buôn bán thực phẩm, đồ gia dụng và có vốn điều lệ 100 tỷ đồng. Công ty Tiến Đại Phát có vốn 2,500 tỷ đồng và kinh doanh buốn bán máy móc, thiết bị phụ tùng.

Khoảng chừng 1 năm sau đó (cuối năm 2017), PIV lại có quyết định thoái toàn bộ 72 tỷ đồng vốn đầu tư vào Công ty Tiến Đại Phát.

Đối với Trường Lưu Thủy, năm 2017 công ty này làm ăn thua lỗ và đây cũng chính là một điềm xui đối với PIV. Cụ thể, đơn vị kiểm toán đã nhấn mạnh chưa thu thập được BCTC đã kiểm toán cho năm tài chính kết thúc 31/12/2017, BCTC đã soát xét từ 01/01-30/06/2018 của Công ty nhận vốn góp là CTCP Thương mại Trường Lưu Thủy (Công ty liên kết của PIV) với giá trị ghi sổ 48 tỷ đồng, mệnh giá là 20 tỷ đồng, tương đương 20% vốn chủ sở hữu. PIV chưa cung cấp cho kiểm toán kế hoạch, phương án đầu tư và hiệu quả dự kiến khoản đầu tư này mang lại. Đây là một cơ sở để kiểm toán từ chối đưa ra ý kiến tại BCTC kiểm toán 2017 cũng như BCTC soát xét bán niên 2018.

Nhưng đó chưa phải là “tử huyệt” duy nhất của PIV, các khoản phải thu khách hàng từ đối tác ngoại cũng khiến kiểm toán “bó tay”. Theo đó, PIV có hai khoản phải thu khách hàng gồm Shenzhen Xinshen Co., Ltd (193.5 tỷ đồng) và Bao Hong Trade Guangxi PingXiang Co.,Ltd (74.4 tỷ đồng), chiếm 53.64% tổng tài sản của Công ty. Đây là số dư bán hàng trả chậm cho khách hàng nước ngoài, dưới hình thức tín chấp, không có các tài sản đảm bảo hoặc cam kết bảo lãnh của bên thứ ba.

Ngoài ra, kiểm toán cũng cho biết chưa được cung cấp kế hoạch phương án ủy thác đầu tư của PIV liên quan đến khoản ủy thác đầu tư 115 tỷ (chiếm 25.5% tổng tài sản Công ty) với các cá nhân Nguyễn Thị Định (41 tỷ), Phạm Thị Mai Hương (36 tỷ) và Trịnh Thị Huyền Trang (38 tỷ đồng). Các hợp đồng này được phát sinh từ năm 2017 và tiếp tục được gia hạn trong nửa đầu năm 2018 mà không có quy định tài sản đảm bảo của bên nhận tiền hoặc bên cam kết bảo lãnh thứ 3.

Chính những “tử huyệt” trên là nguyên nhân khiến PIV chịu án hủy niêm yết trên sàn HNX từ ngày 30/08/2018.

May mắn cho cổ đông PIV, theo quy định mới thì dù bị hủy niêm yết bắt buộc đi chăng nữa, cổ phiếu cũng sẽ được chuyển sang giao dịch trên sàn UPCoM (ngày 07/09/2018). Đây có thể là cơ hội để cổ đông “thoát hàng” nhưng cũng là cánh cửa mới để kỳ vọng vào sự thay đổi trong hoạt động của PIV khi mà mới đây Ban lãnh đạo Công ty cho biết sẽ có những biện pháp tích cực thu hồi nợ.

FILI