Sau tháng Ngâu, cổ phiếu nào có thể giải ngân?

Sau tháng Ngâu, cổ phiếu nào có thể giải ngân?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu HT1, DRC; tăng tỷ trọng đối với cổ phiếu SCS và khuyến nghị khả quan đối với cổ phiếu KDH.

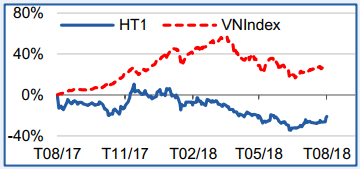

HT1: Mua với giá mục tiêu 16,800 đồng/cp

CTCK Bản Việt (VCSC) nâng khuyến nghị dành cho CTCP Xi Măng Hà Tiên 1 (HOSE: HT1) từ khả quan lên mua và điều chỉnh tăng giá mục tiêu lên 16,800 đồng/cp vì công ty đã khôi phục được đà tăng trưởng sản lượng cũng như tăng biên lợi nhuận gộp trong quý 2.

Hoạt động xuất khẩu mạnh của ngành xi măng Việt Nam đã góp phần giảm bớt cạnh tranh trong nước và giúp HT1 cải thiện sản lượng bán ra trong quý 2, củng cố dự báo của VCSC với doanh thu năm 2018 sẽ đi ngang tại mức 8,100 tỷ đồng. VCSC điều chỉnh tăng dự báo lợi nhuận sau thuế (LNST) thường xuyên 2018 thêm 27% lên 595 tỷ đồng (tăng 5.9% so năm 2017) vì VCSC điều chỉnh tăng giả định biên lợi nhuận gộp do lượng xi măng gia công giảm, giá bán trung bình tăng nhẹ bù đắp cho chi phí đầu vào tăng và tỷ lệ xi măng bao/rời cải thiện. Trong khi đó, EUR trượt giá so với VND sẽ hỗ trợ lợi nhuận 2018 tăng trưởng 25% lên 593 tỷ đồng.

Tỷ lệ EV/EBITDA 2018 tỏ ra hấp dẫn tại mức 5.1 lần với dòng tiền mạnh vì hoạt động đầu tư xây dựng cơ bản chậm lại và tỷ lệ đòn bẩy giảm. Cổ tức bằng tiền mặt lên đến 1,500 đồng/cp (lợi suất cổ tức 11.4%) dự kiến sẽ được trả trong quý 3/2018 là yếu tố ngắn hạn hỗ trợ giá cổ phiếu.

Xem thêm tại đây

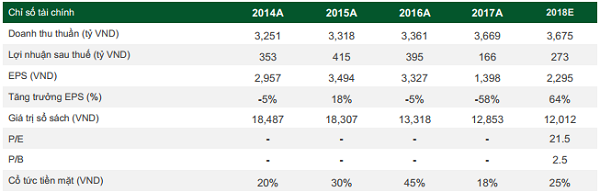

DRC: Mua với giá hợp lý 31,100 đồng/cp

Kết thúc 6 tháng 2018, CTCP Cao su Đà Nẵng (HOSE: DRC) ghi nhận tổng doanh thu đạt 1,661 tỷ đồng (-5.8% so cùng kỳ). Biên lợi nhuận gộp sụt giảm nhẹ từ mức 13.84% trong 6 tháng 2017 xuống còn 12.56% trong 6 tháng 2018. Nguyên nhân chủ yếu do DRC vẫn còn chịu ảnh hưởng tiêu cực từ lô hàng tồn kho cao su giá cao từ năm 2017 đồng thời sản lượng lốp radial tăng trưởng chậm trong quý 1. Qua đó, LNST cũng sụt giảm 28% so cùng kỳ năm trước.

CTCK Phú Hưng (PHS) kỳ vọng biên lợi nhuận 2018 có thể phục hồi trở lại, đặc biệt là vào nửa sau 2018, nhờ giá cao su tự nhiên giảm mạnh so năm trước và tiếp tục duy trì ở mức thấp trong giai đoạn tới. Doanh thu tuy không còn sụt giảm nhưng khó có thể tăng trưởng trở lại, ít nhất cho tới năm sau, khi tình hình thị trường ô tô nội địa vẫn gặp nhiều khó khăn cũng như định hướng xuất khẩu còn găp nhiều vấn đề, do nhà máy mới vừa đi vào vận hành khiến chi phí khấu hao vẫn lớn, làm cho giá cả khó cạnh tranh trong ngắn hạn.

Trong khi đó, với việc giá đầu vào giảm, DRC nhiều khả năng sẽ hạ giá thành trong tương lai nhằm gia tăng năng lực cạnh tranh. Do đó, PHS dự phóng doanh thu 2018 có thể đạt 3,675 tỷ đồng (+0.2% so năm trước), LNST tăng trưởng mạnh và đạt 272 tỷ đồng (+64% so năm trước) nhờ tác động từ giá vốn thấp hơn so với năm trước.

Mặc dù kết quả kinh doanh (kqkd) năm nay sẽ hồi phục mạnh mẽ, chủ yếu dựa vào biên lợi nhuận được cải thiện từ giá vốn thấp, nhưng với rủi ro tới từ thị trường trong ngắn hạn, PHS cho rằng mức giá hợp lý của DRC là 31,100 đồng/cp và khuyến nghị mua cổ phiều này.

Xem thêm tại đây

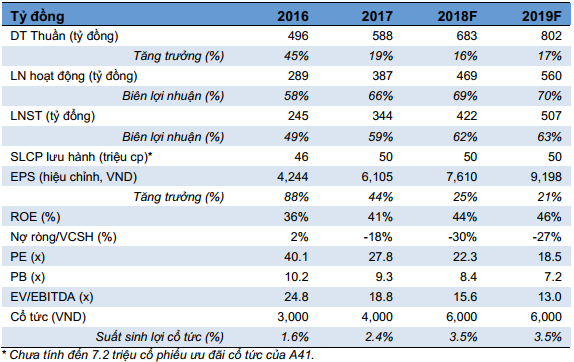

SCS: Tăng tỷ trọng với định giá 193,200 đồng/cp

Hàng hóa hàng không Việt Nam được kỳ vọng tăng trưởng trung bình 6.6-7%/năm đến năm 2035 từ tăng trưởng nền kinh tế, hoạt động xuất nhập khẩu và khu vực FDI. Trong đó, sản lượng hàng hóa qua sân bay Tân Sơn Nhất (TSN) có thể tăng 13-15%/năm trong giai đoạn 2018-2020. Hiệp định Bầu trời mở ASEAN là động lực về dài hạn cho vận tải hàng không khu vực.

CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) giữ lợi thế cạnh tranh: Là cảng hàng hóa hàng không duy nhất ở sân bay TSN (trong số 2 cảng tại đây) có thể gia tăng công suất (từ 200-350 ngàn tấn/năm, dự kiến thực hiện trong 2019); đồng thời là cảng hàng hóa duy nhất tại có chuỗi logistics cho hàng lạnh tại TSN (chiếm 15% tổng sản lượng SCS năm 2017). Tăng trưởng về sản lượng trong 3-5 năm tới khá chắc chắn. 77% sản lượng hàng hóa của SCS là hàng quốc tế với giá dịch vụ trung bình cao hơn khoảng 5 lần so với hàng nội địa; cùng với hiệu quả hoạt động cao, đã đem đến khả năng sinh lợi cùng biên lợi nhuận (BLN) ấn tượng (BLN ròng đạt 59%; ROE đạt 41% trong 2017). Tình hình tài chính khỏe mạnh (không còn nợ vay vào cuối tháng 6/2018) và dòng tiền ròng mạnh. Cổ tức tiền mặt trong 3 năm tới dự kiến đạt 5,000-6,000 đồng/cp.

6 tháng 2018 tăng trưởng tốt: Doanh thu thuần và LNST lần lượt đạt 314 tỷ đồng (+14% so cùng kỳ) và 198 tỷ đồng (+18% so cùng kỳ). Dự phóng 2018: Doanh thu và LNST lần lượt đạt 683 tỷ đồng (+16% so năm trước) và 422 tỷ đồng (+22% so năm trước). EPS kỳ vọng đạt 7,610 đồng/cp (+25% so năm trước).

CTCK KIS Việt Nam (KIS) giữ kỳ vọng tích cực đối với tăng trưởng của SCS vì những lợi thế cạnh tranh có thể hỗ trợ cho tăng trưởng 20%/năm đến 2022. KIS định giá SCS ở mức 193,200 đồng/cp vào cuối 2019. Với cổ tức tiền mặt 5,000 đồng/cp, lợi nhuận kỳ vọng đạt 17% so với thị giá hiện tại 170,000 đồng/cp. Do đó, KIS giữ khuyến nghị tăng tỷ trọng đối với cổ phiếu SCS.

Xem thêm tại đây

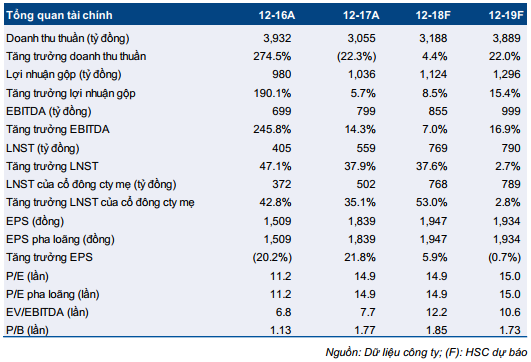

KDH: Khả quan với ước tính 38,200 đồng/cp

CTCP Đầu tư và Kinh doanh nhà Khang Điền (HOSE: KDH) đã công bố kqkd 6 tháng đầu năm thấp với doanh thu thuần giảm 53% so cùng kỳ, đạt 928,6 tỷ đồng, do công ty có ít sản phẩm để bàn giao và có thể hạch toán. Trong khi đó, LNST của cổ đông công ty mẹ tăng nhẹ 1% so cùng kỳ lên 235,6 tỷ đồng, nhờ 110,5 tỷ đồng lãi từ thoái vốn ở công ty liên kết.

KDH sẽ mở rộng danh mục dự án trong vài năm tới để tận dụng 605ha quỹ đất sau sáp nhập. HSC giữ nguyên dự báo năm 2018 với doanh thu thuần đạt 3,188 tỷ đồng (tăng trưởng 4.4%) và LNST của cổ đông công ty mẹ đạt 768 tỷ đồng (tăng trưởng 53%). Năm 2019, HSC dự báo doanh thu thuần đạt 3,889 tỷ đồng (tăng trưởng 22%) và LNST của cổ đông công ty mẹ đạt 789 tỷ đồng (tăng trưởng 2.8%).

HSC giữ nguyên ước tính giá trị cổ phiếu là 38,200 đồng/cp dựa trên RNAV, tương đương P/E dự phóng 2018 là 19.6 lần, và nâng đánh giá từ nắm giữ lên khả quan.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI

Tăng cung ngoại tệ - Kiềm chế lãi suất

10 phút trước

Top cổ phiếu đáng chú ý đầu phiên 25/04

1 giờ trước