Chuẩn mực Basel II và tiến trình xây dựng ngành ngân hàng Việt Nam lành mạnh

Dịch vụ

Chuẩn mực Basel II và tiến trình xây dựng ngành ngân hàng Việt Nam lành mạnh

Giới thiệu

Trong những năm qua, Ngân hàng nhà nước (NHNN) đã đề ra chiến lược dài hạn và các chính sách tiền tệ linh hoạt để điều hành hoạt động của ngành ngân hàng và hỗ trợ tích cực cho sự tăng trưởng nhanh và bền vững của nền kinh tế. Tiến trình xây dựng ngành ngân hàng Việt Nam lành mạnh đã đánh dấu được những bước tiến đáng kể trong việc tái cấu trúc ngành ngân hàng, giảm số lượng ngân hàng yếu kém, nâng cao năng lực của các ngân hàng thương mại (NHTM) đặc biệt là về chất lượng tài sản, khả năng sinh lời, hệ số an toàn vốn và năng lực quản trị. Trong khuôn khổ đó, NHNN đã chủ động xây dựng lộ trình triển khai và áp dụng Basel II đối với hệ thống NHTM từ năm 2014.

Basel II là phiên bản thứ hai của Hiệp ước Basel, trong đó đưa ra các nguyên tắc chung và các chuẩn mực của ủy ban Basel về giám sát ngân hàng, được ban hành từ tháng 6/2004. Ngân hàng trung ương Singapore, ngay trong năm 2005 đã ra dự thảo để triển khai Basel II trên toàn hệ thống, với thông cáo “Mục tiêu của Basel II là giúp tăng cường thực tiễn quản trị rủi ro cho các ngân hàng Singapore, từ đó đóng góp vào một hệ thống tài chính an toàn và lành mạnh và tăng cường năng lực cạnh tranh dài hạn cho các ngân hàng Singapore”, và với thông cáo ngày 14/12/2007, Basel II chính thức áp dụng tại Singapore từ 1/1/2008. Tương tự Singapore, tháng 9/2005, Ngân hàng trung ương Hồng Kông cũng đánh giá “Với những lợi ích thiết thực của việc áp dụng Basel II đối với sự an toàn và ổn định của hệ thống ngân hàng và đối với uy tín của Hồng Kông với vai trò là một trung tâm tài chính quốc tế, Hồng Kông đã nhanh chóng và chủ động đưa các yêu cầu của Basel II vào hệ thống quy định của ngành ngân hàng”.

Sau khi đã đánh giá được năng lực thực tế của các ngân hàng Việt Nam, NHNN đã quyết định chọn 10 ngân hàng để thí điểm chuẩn mực tính toán vốn theo phương pháp tiêu chuẩn của Basel II. Các ngân hàng chủ động thực hiện, triển khai và đến năm 2018 đã có ngân hàng thành công trong việc hoàn tất triển khai Basel II theo phương pháp tiêu chuẩn. Các ngân hàng này tạo một tấm gương thực tế để các ngân hàng còn lại trong danh sách thí điểm Basel II và tất cả các ngân hàng còn lại nhanh chóng thực hiện các hành động để tuân thủ Basel II. Một điều thú vị là các ngân hàng thành công trong việc hoàn tất triển khai Basel II cũng là các ngân hàng hàng đầu trong quản trị rủi ro và hiệu quả hoạt động, với chất lượng tài sản hàng đầu, không còn dư nợ trái phiếu tại VAMC, các hệ số an toàn và thanh khoản lành mạnh, hệ số sinh lời thuộc nhóm cao nhất ngành và đang tăng trưởng rất năng động.

Tổng quan về Basel II và áp dụng tại Việt Nam

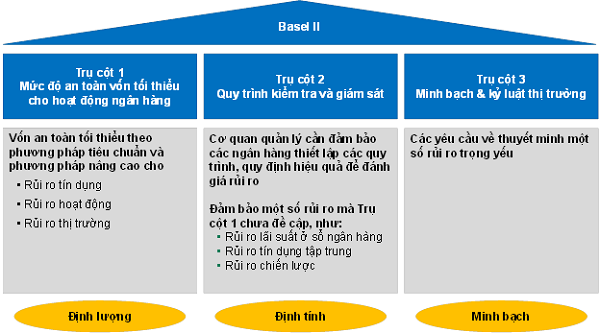

Với Basel II, ủy ban Basel đã từ bỏ phương pháp luận “một kích thước phù hợp với tất cả” (“one size fits all”) của hiệp ước về vốn năm 1988 về việc tính toán yêu cầu vốn pháp định nhỏ nhất và giới thiệu khái niệm “3 cột trụ” (three pillar concept).

Các trụ cột chính trong chuẩn mực Basel II được mô phỏng như sau:

Để triển khai đề án Basel II, NHNN đã ban hành thông tư số 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với TCTD (theo phương pháp tiêu chuẩn của Basel II) và thông tư số 13/2018/TT-NHNN quy định về hệ thống kiểm soát nội bộ của NHTM nhằm tạo khung pháp lý để các ngân hàng thực hiện trụ cột 1, trụ cột 2 và trụ cột 3 của Basel II.

Trụ cột 1 (Pillar I)

Pillar I yêu cầu các ngân hàng phải duy trì tỷ lệ vốn tự có tối thiểu 8%, bao gồm tính vốn yêu cầu cho rủi ro tín dụng, rủi ro thị trường và rủi ro hoạt động.

Với việc phân loại tài sản có rủi ro tại Trụ cột 1, NHNN đã định hướng các ngân hàng xây dựng các chiến lược kinh doanh phù hợp với năng lực huy động vốn tự có thông qua việc phân loại các phân khúc khách hàng và sản phẩm dịch vụ theo các mức độ rủi ro khác nhau. NHNN quy định rõ ràng việc các ngân hàng cần đáp ứng yêu cầu về hệ thống công nghệ thông tin, hệ thống quy định, chính sách, chuẩn hóa dữ liệu đầu vào để thu thập các thông tin về khách hàng, khoản cấp tín dụng đầy đủ, chính xác. Dựa trên yêu cầu đó, các ngân hàng chủ động rà soát lại chính sách khách hàng, chính sách quản trị rủi ro (chính sách tài sản đảm bảo, chính sách tín dụng), chính sách giá để tối ưu hóa tài sản có rủi ro.

Ngoài Thông tư 41/2016/TT-NHNN quy định về cách tính toán vốn yêu cầu theo phương pháp tiêu chuẩn, NHNN đã xác định lộ trình ban hành thông tư hướng dẫn về việc triển khai tính toán Tỷ lệ an toàn vốn theo phương pháp xếp hạng nội bộ (Internal rating base), trước mắt là phương pháp xếp hạng tín dụng nội bộ cơ bản (FIRB), dự kiến sẽ lấy ý kiến TCTD trong năm 2019. Với những ngân hàng có mức độ rủi ro thấp thì sẽ có thể được hưởng lợi thông qua việc xác định vốn tự có ở mức độ thấp hơn.

Trụ cột II (Pillar II)

Trụ cột II của Basel II bao gồm rất nhiều nội dung định tính và định lượng, có thể tóm tắt thành 2 cấu phần lớn:

1. Các chuẩn mực cơ quan quản lý yêu cầu đối với hệ thống kiểm soát nội bộ của ngân hàng

2. Đánh giá mức độ đủ vốn của từng ngân hàng

Để hướng dẫn triển khai các nội dung này, NHNN đã ban hành Thông tư 13/2018/TT-NHNN, trong đó có một số thay đổi lớn mang tính chất đột phá:

- Đối với các chỉ tiêu định tính, Cơ quan quản lý chỉ ban hành các nguyên tắc và để ngân hàng tự lượng hóa thành các chỉ tiêu nội bộ phù hợp với trình độ phát triển và khẩu vị rủi ro của từng ngân hàng. Ví dụ: Ngân hàng thương mại tự định xây dựng phương pháp đo lường và định lượng các chỉ tiêu để xác định rủi ro tập trung thay vì NHNN ban hành chỉ số cố định. Như vậy, thay vì quy định một con số cố định áp dụng cho toàn ngành, NHNN cho phép các Ngân hàng thương mại tự định nghĩa và thiết lập các chỉ tiêu này để phản ánh được rõ nét quan điểm rủi ro của ngân hàng.

- Đối với các chỉ tiêu định lượng quy định tại trụ cột 2, NHNN cũng để mở hướng tiếp cận cho các Ngân hàng tự quyết phù hợp với trình độ phát triển của từng ngân hàng. Ví dụ: để tính toán Vốn kinh tế, các ngân hàng được yêu cầu xác định tối thiểu 6 thành phần, bao gồm: vốn cho rủi ro tín dụng, vốn cho rủi ro hoạt động, vốn cho rủi ro thị trường, vốn cho rủi ro lãi suất trên sổ ngân hàng, vốn cho rủi ro tập trung và vốn cho các rủi ro trọng yếu khác. Tuy nhiên, ngân hàng thương mại có thể lựa chọn áp dụng cùng phương pháp tính toán vốn cho các loại rủi ro được quy định tại Thông tư 41/2016/TT-NHNN hoặc tiếp cận theo phương pháp riêng của ngân hàng.

Toàn bộ quá trình triển khai các nội dung của trụ cột II Basel 2 tại Ngân hàng thương mại sẽ được NHNN thực hiện thẩm định và đánh giá lại.

Trụ cột III (Pillar III)

Trụ cột III nhằm mục đích tăng cường kỷ luật thị trường thông qua tăng cường công khai thông tin của các ngân hàng. Tại Thông tư 41, NHNN đã quy định chặt chẽ các yêu cầu về nội dung và hình thức công bố thông tin đảm bảo tính công khai, minh bạch và tiếp cận thuận tiện cho các cá nhân, tổ chức có lợi ích liên quan. Nội dung công bố thông tin gồm cả nội dung định tính và định lượng, từ thông tin về cơ cấu vốn, mức độ đầy đủ về vốn đến những thông tin liên quan đến mức độ nhạy cảm của ngân hàng với rủi ro tín dụng, rủi ro thị trường, rủi ro hoạt động và quy trình đánh giá của ngân hàng đối với từng loại rủi ro này. Đây được coi điều kiện tiên quyết cho tính hiệu quả và minh bạch của hoạt động ngân hàng.

Kết luận

Việc ban hành các thông tư hướng dẫn triển khai Basel II là định hướng đúng đắn của NHNN trong việc nâng cao năng lực quản lý rủi ro và chuẩn mực an toàn trong hoạt động ngân hàng theo thông lệ quốc tế. Điều này cũng tạo ra nền tảng để giúp các ngân hàng Việt Nam tiếp cận với các thị trường vốn quốc tế một cách dễ dàng, với chi phí thấp và tăng mức độ tin cậy của các định chế tài chính toàn cầu, các nhà đầu tư và các tổ chức quốc tế khác đối với Việt Nam, tạo tiền đề cho sự phát triển bền vững của ngành ngân hàng Việt Nam trong thời gian tới. Chúng ta hy vọng rằng với sự tiên phong của một số ngân hàng đã được NHNN áp dụng chuẩn Basel II theo thông tư 41 ngay từ đầu năm 2019 sẽ là động lực mạnh mẽ để quá trình triển khai và tuân thủ Basel II của các ngân hàng còn lại được thực hiện một cách nghiêm túc và nhanh chóng.

FILI