Chứng khoán Mỹ: Nỗi đau đâu phải chỉ do Donald Trump và Fed!

Chứng khoán Mỹ: Nỗi đau đâu phải chỉ do Donald Trump và Fed!

Thoạt nhìn qua, nhà đầu tư có vẻ như đã có những gì họ đợi trông: Cục Dự trữ Liên bang Mỹ (Fed) bớt “diều hâu” và những từ ngữ êm dịu về thương mại. Dù vậy, họ vẫn chưa cảm thấy vui vẻ gì khi xuất hiện một vấn đề còn đáng quan ngại hơn nữa.

Vấn đề đó là khả năng tăng trưởng kinh tế và lợi nhuận giảm tốc hoặc ngưng tăng trưởng vào năm tới. S&P 500 sụt 3.2%, Dow Jones “bốc hơi” gần 800 điểm và lợi suất trái phiếu tụt dốc.

Nghĩ quá lên về diễn biến hàng ngày thường là 1 sai lầm và có rất nhiều lời giải thích cho “trận đòn” trong ngày thứ Ba (04/12), bao gồm cả áp lực bán tháo trước khi thị trường tạm ngưng hoạt động trong ngày thứ Tư (05/12) để tưởng niệm cựu Tổng thống Mỹ George H.W. Bush. Ẩn sâu dưới toàn bộ câu chuyện là nỗi lo ngại rằng đà tăng trưởng kéo dài cả thập niên qua – vốn là yếu tố châm ngòi cho thị trường con bò – đang gặp nhiều nguy cơ hơn các chuyên gia kinh tế vẫn tưởng.

Alicia Levine, Trưởng bộ phận chiến lược tại BNY Mellon Investment Management, nhận định: “Tuần qua, thị trường trái phiếu rõ ràng là đang truyền tải tín hiệu rất khác so với thị trường cổ phiếu. Và thị trường trái phiếu đang lo ngại về đà giảm tốc của nền kinh tế toàn cầu”.

Dĩ nhiên, một báo cáo việc làm lạc quan trong ngày thứ Sáu (07/12) có thể xoa dịu phần nào nỗi lo ngại về đà giảm tốc. Những số liệu gần đây về hoạt động sản xuất và chi tiêu cá nhân tại Mỹ cũng cho thấy rằng chưa có bất kỳ tác động nào rõ ràng từ căng thẳng thương mại tới nền kinh tế lớn nhất thế giới, ít nhất là vẫn chưa. Và trong khi chênh lệch lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 5 năm và 3 năm bị đảo ngược lần đầu tiên kể từ năm 2008.

Tại thời điểm này, phe “gấu” có lẽ đang chiếm thế thượng phong trên thị trường và nhà đầu tư đang tập trung thẳng vào những rủi ro đáng báo động:

Tín hiệu từ đường cong lợi suất

Tin tức nhiễu thì đầy rẫy trên thị trường chứng khoán nhưng sự trùng hợp của nhiều thứ lại khiến các trader phải giật mình hoảng hốt. Trong đó, diễn biến đáng chú ý hiện nay là thị trường đã bỏ qua niềm vui (chỉ kéo dài vỏn vẹn một phiên) về thỏa thuận đình chiến thương mại của Donald Trump vào cùng ngày lợi suất trái phiếu Chính phủ kỳ hạn 3 năm vượt lên trên trái phiếu kỳ hạn 5 năm lần đầu tiên trong 1 thập kỷ. Tuy nhiên, chênh lệch giữa lợi suất trái phiếu Chính phủ kỳ hạn 2 năm và 10 năm vẫn còn chưa bị đảo ngược dù rằng chênh lệch ngày càng thu hẹp.

“Khi một phần của đường cong lợi suất bị đảo ngược, nhà đầu tư thường cảm thấy hoảng hốt vì họ xem đây là tín hiệu về suy thoái”, Michael O’Rourke, Trưởng bộ phận chiến lược thị trường tại JonesTrading, nhận định.

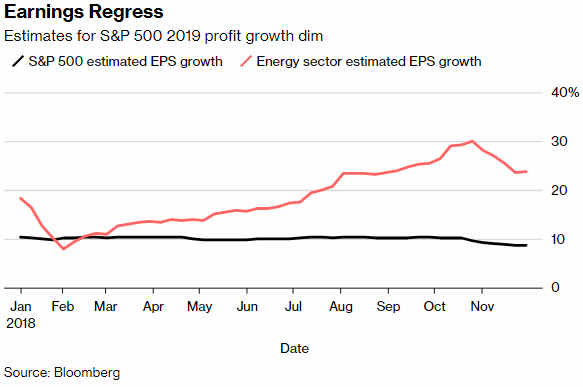

Tăng trưởng lợi nhuận ngày càng suy giảm

Liệu lo lắng về thương mại và chính sách của Fed có phải là lý do đằng sau cú đổ đèo của thị trường chứng khoán Mỹ? Những người nói vậy đã nhận được một cú hích trong ngày thứ Ba (04/12). Những diễn biến tích cực từ cả thương mại và chính sách Fed cũng không thể giúp thị trường thoát khỏi sắc đỏ. Do vậy, trọng tâm lại chuyển về những yếu tố cơ bản – dù vẫn mạnh ở thời điểm này, nhưng gần như chắc chắn sẽ tăng trưởng chậm lại trong năm 2019.

Đà giảm tốc của nền kinh tế toàn cầu và nỗi lo ngại về áp lực lợi nhuận trong bối cảnh chi phí lao động tăng cao hơn và hàng rào thuế quan lên hàng hóa nhập khẩu khiến các chuyên viên phân tích hạ bớt dự báo tăng trưởng lợi nhuận trong năm 2019 và còn có thể giảm thêm nữa. Bất chấp đà lao dốc của giá dầu thô, kỳ vọng tăng trưởng lợi nhuận của các công ty năng lượng vẫn trên 20% vào năm tới.

Hành vi phòng thủ

Kể từ khi S&P 500 đạt đỉnh vào cuối tháng 9/2018, nhóm cổ phiếu phòng thủ trên thị trường liên tục thu hút sự chú ý của nhà đầu tư – một điều được cho là nhà đầu tư đang chuẩn bị cho khả năng giảm tốc của nền kinh tế. Tiện ích, bất động sản và hàng hóa tiêu dùng là những lĩnh vực mang lại tỷ suất sinh lợi dương, trong khi những nhóm cổ phiếu thuận chu kỳ đều rơi vào phạm vi điều chỉnh. Cũng có một số người nghi ngại về khả năng suy thoái, tự hỏi liệu thị trường có giảm tốc hay không.

“Nhóm cổ phiếu tăng giá duy nhất trong ngày hôm nay là những cổ phiếu tăng giá khi mọi người nghĩ nền kinh tế đang giảm tốc”, Donald Selkin của Newbridge Securities cho biết qua điện thoại.

Thương mại và Fed

Thậm chí các thông tin đã thúc đẩy S&P 500 tăng 6% trong 6 phiên trước cũng không phải tin gì tuyệt vời. Mặc dù cuộc gặp gỡ giữa Tổng thống Mỹ Donald Trump và Chủ tịch nước Trung Quốc mang lại nhiều thông tin tích cực về thương mại, nhưng ảnh hưởng tích cực từ các thông tin này lập tức bị hoài nghi vì có quá ít thông tin chi tiết.

Và sau khi nhận định có vẻ “bồ câu” hơn từ phía Chủ tịch Fed Jerome Powell góp phần tạo ra tuần tăng mạnh nhất của chứng khoán Mỹ trong 7 năm, thì các chiến lược gia đã “dội gáo nước lạnh” vào đà tăng này. Sau đó, Chủ tịch Fed khu vực New York, John Williams, lại lên tiếng ủng hộ nâng lãi suất thêm trong ngày thứ Ba (04/12) và sắp tới còn có buổi điều trần của ông Powell trước Quốc hội Mỹ.

“Chúng ta vẫn chưa thực sự có giải pháp”, Randy Frederick, Phó Chủ tịch phụ trách bộ phận giao dịch và sản phẩm phái sinh tại Charles Schwab, cho biết trong một cuộc phỏng vấn qua điện thoại. “Những gì diễn ra khi bạn nhận được tin tốt lành là bạn lập tức nhận thấy phản ứng tích cực nhưng chẳng có vấn đề nào được giải quyết cả. Đó là sự bất ổn”.

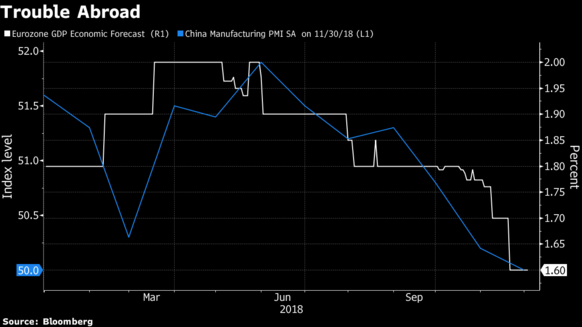

Tăng trưởng toàn cầu giảm tốc

Còn nhớ tăng trưởng đồng bộ trên toàn cầu chứ? Thị trường chứng khoán chắc chắn là vẫn còn nhớ.

Nỗi lo về nền kinh tế Trung Quốc ngày càng tăng khi chỉ số PMI sản xuất tháng 11/2018 của nước này giảm về 50, mức chia tách giữa tăng trưởng và thu hẹp. Đây là mức thấp nhất kể từ tháng 7/2016. Trong khi đó, ước tính tăng trưởng kinh tế khu vực đồng tiền chung châu Âu (Eurozone) năm 2019 đã bị giảm từ 2% xuống 1.6%.

Các ngưỡng kỹ thuật

S&P 500 có thể tạo ra một mẫu hình kỹ thuật có tên là “chữ thập tử thần” ngay trong tuần tới, trong đó đường trung bình động 50 ngày cắt dưới đường trung bình động 200 ngày. Diễn biến này rất hiếm và S&P 500 chưa từng có hiện tượng này kể từ năm 2016. Thông thường, điều này báo hiệu là thị trường con bò có thể sẽ chấm dứt và xu hướng giảm đang gần tới, theo nhận định của ông Frederick của Charles Schwab.

FiLi