Cổ phiếu nào sẽ “ghi bàn” trong năm 2019?

Cổ phiếu nào sẽ “ghi bàn” trong năm 2019?

Kỳ vọng vào hoạt động kinh doanh tiếp tục khả quan của PLP, ANV và CII cho năm 2019, các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với những cổ phiếu này.

PLP: Mua với giá mục tiêu 19,100 đồng/cp

CTCK Sài Gòn - Hà Nội (SHS) cho biết, luỹ kế 9 tháng đầu 2018, CTCP Sản xuất và Công nghệ Nhựa Pha Lê (PLP) đạt mức tăng trưởng doanh thu và lợi nhuận sau thuế lần lượt hơn 59.4% và 3.6% so với cùng kỳ năm trước, lên các mức 352.4 tỷ đồng và 39.9 tỷ đồng.

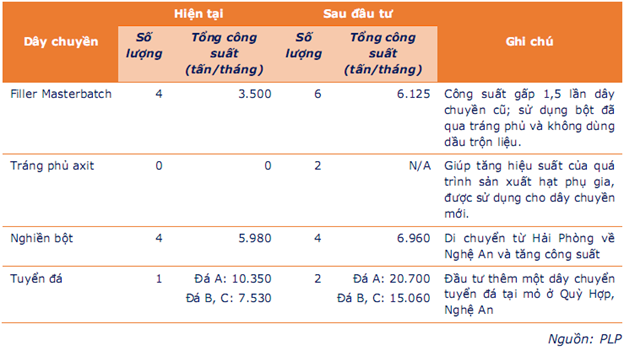

SHS kỳ vọng tăng trưởng 2019 của PLP sẽ đến từ 2 dây chuyền Filler Masterbatch mới. Dự kiến hai dây chuyền này sẽ đi vào hoạt động ổn định từ đầu năm 2019, qua đó gia tăng công suất sản xuất hạt nhựa Filler hiện tại từ mức 3,500 tấn/tháng lên hơn 6,125 tấn/tháng, đồng thời giá bán sản phẩm mới cũng cao hơn nhờ chất lượng sản phẩm tốt hơn.

|

Công suất sản xuất của PLP

|

Cùng với đó, việc sở hữu mỏ đá CaCO3 chất lượng cao giúp PLP chủ động trong việc đảm bảo chất lượng và giá thành nguyên liệu đầu vào. Đồng thời, vị trí đặt nhà máy khai thác và sản xuất thuận lợi cũng giúp PLP tiết kiệm tối đa chi phí vận chuyển nguyên liệu và thành phẩm.

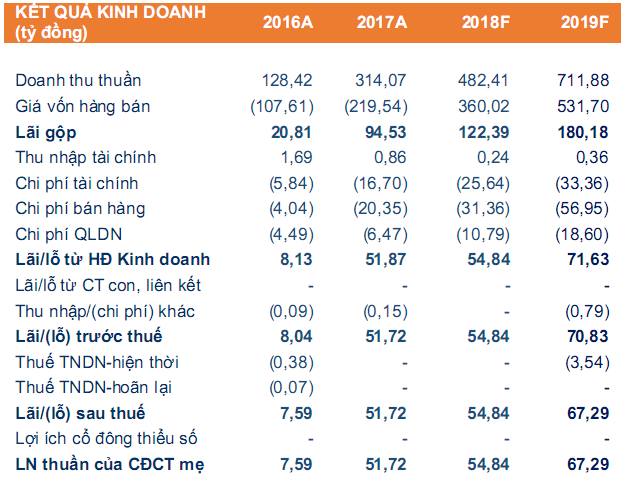

Năm 2018, SHS ước tính doanh thu và lợi nhuận sau thuế của PLP đạt lần lượt 482.4 tỷ đồng và 54.8 tỷ đồng, lần lượt tăng trưởng 53.6% và 6% so với năm 2017. Tuy vậy, SHS cũng cho biết thêm rằng ảnh hưởng từ việc giá dầu tăng khiến nguyên vật liệu chính của PLP là giá hạt nhựa nguyên sinh tăng dẫn đến biên lợi nhuận gộp giảm so với năm ngoái.

Năm 2019, doanh thu thuần và lãi sau thuế dự phóng của PLP lần lượt đạt 711.9 tỷ đồng và 67.3 tỷ đồng, tương ứng tăng trưởng 47.6% và 22.7%. EPS điều chỉnh năm 2019 của PLP dự báo đạt 2,136 đồng/cp, do yếu tố pha loãng.

|

Dự phóng kết quả kinh doanh của PLP giai đoạn 2018 - 2019

Đvt: tỷ đồng

Nguồn: SHS

|

Đâu đó vẫn có rủi ro khi đầu tư vào PLP, chẳng hạn như rủi ro về lịch sử hoạt động ngắn (khoảng hơn 2 năm trong lĩnh vực filler masterbatch) và quy mô còn nhỏ; rủi ro biến động giá nguyên vật liệu đầu vào; rủi ro thanh khoản; rủi ro pha loãng; rủi ro phát hành; và rủi ro cạnh tranh ngày một gia tăng.

Kỳ vọng vào tiềm năng tăng trưởng hoạt động kinh doanh trong năm tới của PLP, SHS khuyến nghị mua cổ phiếu PLP với giá mục tiêu 19,100 đồng/cp.

Xem thêm tại đây

ANV: Mua với giá mục tiêu 42,824 đồng/cp

Theo CTCK Phú Hưng (PHS), triển vọng ngành cá tra Việt Nam tích cực với tốc độ tăng trưởng kép 10 năm của ngành cá tra đạt 7.2%/năm và triển vọng trong thời gian tới của ngành sẽ tiếp tục tích cực nhờ kỳ vọng dành được thị phần từ cá rô phi của Trung Quốc.

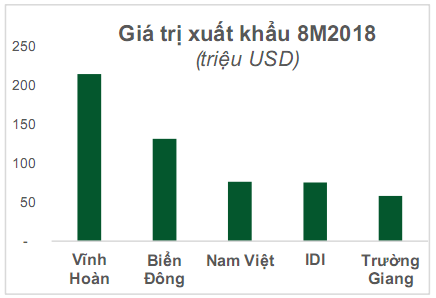

Tính đến tháng 8/2018, CTCP Nam Việt (HOSE: ANV) là 1 trong 5 doanh nghiệp xuất khẩu cá tra lớn nhất toàn ngành.

Nguồn: PHS

|

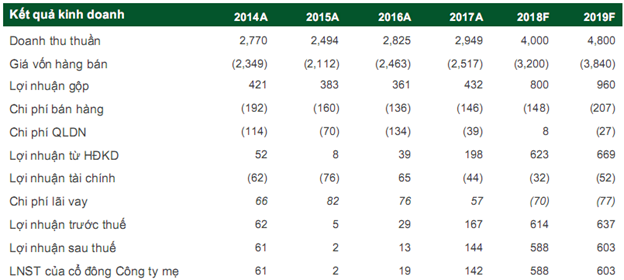

Luỹ kế 11 tháng đầu 2018, ANV ghi nhận doanh thu đạt 3,639 tỷ đồng, vượt kế hoạch cả năm 14%. Với giá bán cá thành phẩm và sản lượng xuất khẩu đồng loạt tăng, nâng giá trị xuất khẩu trong 11 tháng đạt 130 triệu USD, vượt gần 40% giá trị cả năm 2017 (93 triệu USD). Trong khi đó, nhờ sở hữu lợi thế khép kín được chuỗi nguyên liệu đầu vào, biên lợi nhuận gộp của ANV cải thiện lên mức 19%. PHS ước tính ANV thu lãi trước thuế 579 tỷ đồng sau 11 tháng kinh doanh.

Nói thêm về chuỗi giá trị sản xuất cá tra, PHS cho biết, ANV đã khép kín được chuỗi với việc sở hữu trại ươm cá giống, hơn 300 ha vùng nuôi, sở hữu nhà máy thức ăn chăn nuôi Navifeed và 4 nhà máy sản xuất.

Nhiều lo ngại về việc cá tra Việt Nam đang phải đối mặt với áp lực cạnh tranh từ các thị trường khác như Ấn Độ, Bangladesh, Indonesia và cả Trung Quốc. Tuy nhiên, đại diện phía ANV cho biết, cá tra rất nhạy cảm với yếu tố môi trường nước, thời tiết và khí hậu, trong khi khí hậu, thời tiết tại Trung Quốc không áp ứng được các yêu cầu này nên cá tra Trung Quốc thường năng suất thấp và chất lượng không đạt yêu cầu.

PHS kỳ vọng vào việc lợi nhuận quý 4/2018 của ANV sẽ có đột biến. Qua đó, PHS dự kiến doanh thu năm 2018 của ANV đạt 4,000 tỷ, tăng trưởng 36% so với năm trước và lãi trước thuế đạt 689 tỷ, tăng gấp 4 lần. PHS cũng đưa ra dự báo cho năm 2019, ANV được kỳ vọng đạt doanh thu 4,800 tỷ đồng và 637 tỷ đồng lợi nhuận trước thuế.

|

Dự phóng kết quả kinh doanh của ANV giai đoạn 2018 - 2019

Đvt: tỷ đồng

Nguồn: PHS

|

Từ những luận điểm kể trên, PHS tin rằng mức giá hợp lý cho cổ phiếu ANV trong vòng một năm là 42,824 đồng/cp, qua đó khuyến nghị mua đối với ANV.

Xem thêm tại đây

CII: Mua với giá mục tiêu 32,800 đồng/cp

CTCK Bản Việt (VCSC) kỳ vọng 2019 sẽ là một năm tăng trưởng tốt cho CTCP Đầu tư Hạ tầng Kỹ Thuật TP.HCM (HOSE: CII). CII là nhà đầu tư phát triển cơ sở hạ tầng tư nhân lớn nhất Việt Nam, do đó Công ty hưởng lợi từ tốc độ đô thị hóa và công nghiệp hóa ngày càng cao.

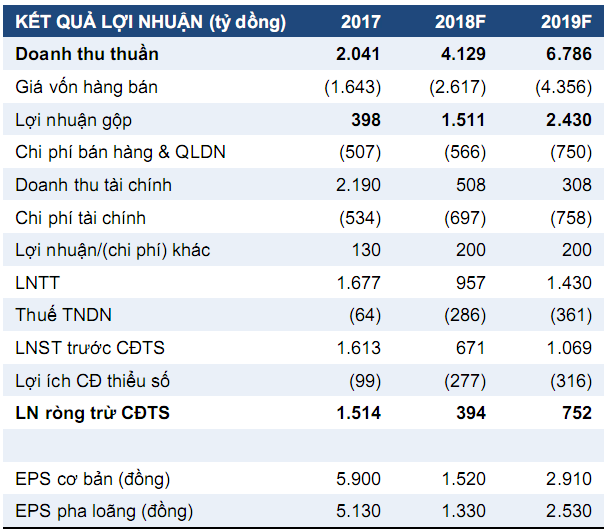

VCSC dự báo doanh thu năm 2019 của CII sẽ tăng trưởng 64% so với 2018 lên 6,800 tỷ đồng và tăng trưởng lãi ròng sẽ là 91%, lên 752 tỷ đồng. VCSC cho biết, tăng trưởng kết quả kinh doanh của CII chủ yếu sẽ được dẫn dắt bởi việc bắt đầu được nhượng quyền thu phí thêm 2 dự án BOT, việc bàn giao căn hộ ở các dự án Lakeview 2, 3 và 4, cùng với đó là lãi ghi nhận từ đánh giá lại giá trị lô đất thứ hai tại dự án Riverpark.

Yếu tố hỗ trợ là BĐS Thủ Thiêm tiếp tục tăng giá, triển khai nhượng quyền thu phí các tuyến đường mới nhanh hơn.

|

Dự phóng kết quả kinh doanh giai đoạn 2018 - 2019

Đvt: tỷ đồng

Nguồn: VCSC

|

Tuy vậy, rủi ro khi đầu tư vào CII nằm ở việc dự án bị đình trệ và Công ty sẽ tiếp tục trì hoãn trả cổ tức để huy động vốn đầu tư xây dựng cơ bản.

VCSC cho rằng thời gian bàn giao các căn hộ của dự án Riverpark là năm 2021 và thời gian bắt đầu nhượng quyền thu phí của dự án BOT Bình Triệu Giai đoạn 2 là năm 2020.

Với nhận định rằng CII sở hữu dòng tiền ổn định từ các dự án BOT và tiềm năng tăng trưởng lợi nhuận từ các dự án bất động sản, VCSC đưa ra khuyến nghị mua cổ phiếu CII với giá mục tiêu 32,800 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI