“Bắt tay” với cổ phiếu nào trong năm 2019?

“Bắt tay” với cổ phiếu nào trong năm 2019?

Kỳ vọng vào sự tăng trưởng trong kết quả hoạt động của doanh nghiệp trong dài hạn, các công ty chứng khoán (CTCK) khuyến nghị mua đối với những cổ phiếu HDG, CTI, PVS.

HDG: Mua với giá mục tiêu 53,200 đồng/cp

CTCK Ngân hàng TMCP Ngoại Thương Việt Nam (VCBS) cho biết, kết thúc 2018, CTCP Tập đoàn Hà Đô (HOSE: HDG) đạt doanh thu hợp nhất 3,204 tỷ đồng và lợi nhuận sau thuế là 751 tỷ đồng, tăng trưởng lần lượt 42% và 175%. Qua đó, HDG thực hiện 75% kế hoạch doanh thu và hoàn thành chỉ tiêu lợi nhuận đề ra cả năm 2018.

Doanh thu tăng mạnh ở quý 4/2018 đến từ việc bàn giao và ghi nhận doanh thu 2 tòa Orchid thuộc dự án Centrosa, và dự kiến sẽ tiếp tục tăng mạnh vào năm 2019 khi 2 tòa Jasmine cũng thuộc dự này được bàn giao.

Về triển vọng doanh nghiệp, VCBS đánh giá rằng HDG đang bước vào giai đoạn tăng trưởng mạnh với động lực chủ yếu từ việc triển khai các dự án bất động sản và phát triển mảng năng lượng.

Năm 2019 - 2020, HDG sẽ tiếp tục ghi nhận doanh thu đến từ dự án Centrosa (còn lại khoảng 6,000 tỷ), cùng với hơn 10 dự án bất động sản khác. Diện tích sàn thương mại cho thuê tăng theo từng dự án tạo ra nguồn thu ổn định.

|

Thời điểm ước tính ghi nhận lợi nhuận các dự án của HDG

Nguồn: VCBS tổng hợp

|

Nhà máy điện mặt trời Hồng Phong dự kiến hoàn thành trước tháng 6/2019. Các nhà máy điện gió Tiến Thành, thủy điện Sông Tranh và thủy điện Đakmi 2 cũng đang được xây dựng.

VCBS lưu ý một số rủi ro đối với hoạt động mảng năng lượng của HDG như việc sản lượng điện từng kỳ phụ thuộc vào điều kiện thời tiết và áp lực huy động vốn lớn cho các dự án.

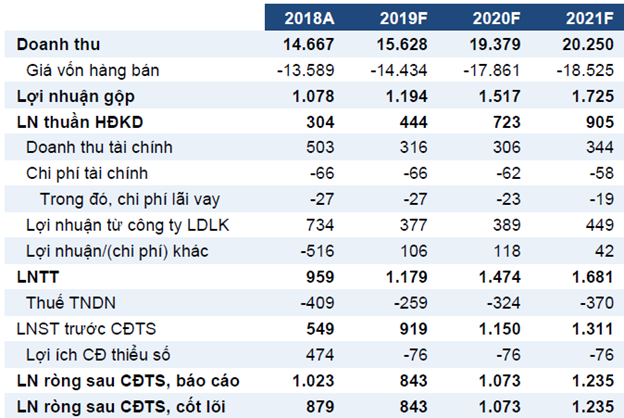

Cho năm 2019, VCBS dự phóng HDG sẽ đạt doanh thu thuần 4,674 tỷ đồng và lãi ròng xấp xỉ 772 tỷ đồng, tương ứng với các mức tăng trưởng 46% và 27% so với năm trước.

|

Dự phóng kết quả kinh doanh của HDG trong giai đoạn 2019 - 2020

Nguồn: VCBS

|

Qua đó, VCBS khuyến nghị mua đối với cổ phiếu HDG với giá mục tiêu 53,200 đồng/cp cho thời gian đầu tư trung và dài hạn.

Xem thêm tại đây

CTI: Mua với giá mục tiêu 33,300 đồng/cp

Theo CTCK Bảo Việt (BVS), mảng đá xây dựng tăng trưởng tốt đã giúp giảm bớt áp lực suy giảm lợi nhuận trong năm 2018 đối với CTCP Đầu tư Phát triển Cường Thuận IDICO (HOSE: CTI), khi mà các hoạt động kinh doanh còn lại gặp khó khăn.

Trong hai năm 2019 và 2020, BVS đánh giá rằng lợi nhuận của CTI sẽ tăng trưởng lần lượt 26% và 31% với mỗi năm.

CTI vừa đấu thầu thành công dự án Trạm thu phí BOT Sông Phan và đang trong quá trình hoàn tất các thủ tục chuyển giao quyền sở hữu (dự kiến đầu quý 2/2019). Dự án BOT Sông Phan có doanh thu 300 tỷ đồng/năm và thời hạn thu phí đến tháng 4/2038.

Bên cạnh đó, trạm thu phí Đường vận chuyển vật liệu xây dựng đi vào hoạt động sẽ giúp bù đắp phần doanh thu thiếu hụt từ trạm thu phí Tỉnh lộ 16.

BVS cho biết, mảng đá xây dựng của CTI sẽ tiếp tục tăng trưởng tối thiểu 20% mỗi năm. Các mỏ đá của CTI đều có thời hạn khai thác dài, đến hơn năm 2030. Đây sẽ là tài sản đáng giá để Công ty khai thác khi mà khu mỏ Tân Đông Hiệp hay Đá Núi Nhỏ có thể ngừng hoạt động trong 1-2 năm tới.

Lĩnh vực xây lắp của CTI được BVS dự báo sẽ tăng trưởng mạnh góp phần đẩy mạnh tổng doanh thu toàn công ty. Theo đó, mảng sản phẩm cống có thể phục hồi và tăng 20% so vo với năm 2018.

Bên cạnh đó, BVS đánh giá rằng CTI là cổ phiếu tốt trong lĩnh vực thu phí giao thông và vật liệu xây dựng. Thêm nữa, những vấn đề liên quan đến phản đối trạm thu phí nhìn chung đã được xử lý ổn thỏa trong thời gian vừa qua.

|

Dự phóng một số chỉ tiêu hoạt động của CTI giai đoạn 2019 - 2020

Nguồn: BVS

|

Từ những nhận định trên, BVS khuyến nghị mua cổ phiếu CTI với giá mục tiêu 33,300 đồng/cp trong dài hạn.

Xem thêm tại đây

PVS: Mua với giá mục tiêu 22,800 đồng/cp

CTCK Bản Việt (VCSC) đánh giá khả quan đối với Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS). VCSC nhận định tích cực về hoạt động kinh doanh của PVS trong năm 2019, trên cơ sở lợi nhuận từ dự án Sao Vàng – Đại Nguyệt (mảng cơ Khí dầu Khí) năm 2018 cao hơn so với dự kiến.

VCSC dự báo EPS hoạt động kinh doanh cốt lõi năm 2019 của PVS sẽ giảm nhẹ khoảng 4%, do lợi nhuận từ mảng cơ khí dầu khí giảm so với kết quả cao của năm 2018. Cùng với đó, VCSC ước tính đóng góp từ mảng này phần lớn sẽ được ghi nhận vào các năm sau của dự án.

Tuy nhiên, kết quả kinh doanh của PVS trong năm 2019 được VCSC dự báo giảm so với năm trước. Do trong năm 2018, PVS có một khoản lợi nhuận bất thường 342 tỷ đồng từ định giá lại tài sản từ việc thay đổi hình thức cho thuê kho nổi FSO Orkid và một khoản lợi nhuận bất thường từ FPSO Ruby.

VCSC dự phóng EPS của PVS trong giai đoạn 2018 - 2023 sẽ đạt tăng trưởng kép hàng năm gần 11% nhờ các dự án cơ khí dầu khí như Sao Vàng – Đại Nguyệt, Gallaf, Giai đoạn 2 Lô B và Sư Tử Trắng trong khi mảng FSO ổn định.

Những thông tin tích cực đối với cổ phiếu của PVS có thể đến từ việc trúng thầu hợp đồng liên quan đến các dự án Lô B và giai đoạn 2 Sư Tử Trắng. Cùng với đó, VCSC cho biết vẫn tồn tại những rủi ro từ việc tiến độ dự án Lô B chậm hơn so với dự kiến.

VCSC khuyến nghị mua cổ phiếu PVS với giá mục tiêu 22,800 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI

Vàng thế giới tăng 5 tuần liên tiếp

20/04 06:35