Huy động vốn từ kênh trái phiếu: Ngách nào cho kẻ yếu thế?

Huy động vốn từ kênh trái phiếu: Ngách nào cho kẻ yếu thế?

Kênh huy động vốn từ trái phiếu doanh nghiệp chỉ mới đi những bước khởi đầu. Sự khởi sắc trong thời gian qua là đáng ghi nhận, cùng với đó, Nghị định 163 chính thức có hiệu lực vào đầu tháng 2/2019 được kỳ vọng sẽ là lực đẩy cho thị trường trái phiếu doanh nghiệp. Tuy vậy, cho đến thời điểm này, cuộc chơi dường như chỉ thuộc về những ông lớn.

Thời gian qua, nhiều doanh nghiệp bắt đầu chú ý hơn đến kênh huy động vốn từ trái phiếu. Tính từ đầu năm 2018 đến nay, nhóm ông lớn nhà họ “Vin” như Vingroup (VIC), Vinhomes (VHM), Vinpearl (VPL) cùng với Vietjet (VJC), Novaland (NVL), Hoàng Anh Gia Lai (HAG), Cơ Điện Lạnh (REE), Đất Xanh (DXG),… và nhiều cái tên khác rục rịch phát hành cũng như công bố kế hoạch về việc chào bán hàng ngàn tỷ đồng trái phiếu cho nhà đầu tư tại thị trường quốc nội lẫn quốc tế để phục vụ nhiều mục đích khác nhau từ huy động vốn phát triển dự án cho đến cơ cấu lại tài chính.

Mới đây nhất ngày 28/02/2019, Tài chính Hoàng Huy (TCH) cũng đã ký kết thỏa thuận với nhóm nhà đầu tư Hàn Quốc về việc phát hành 1,200 tỷ đồng trái phiếu.

Thị trường trái phiếu doanh nghiệp đã bắt đầu nổi sóng?

Quy mô thị trường trái phiếu doanh nghiệp vẫn còn bé

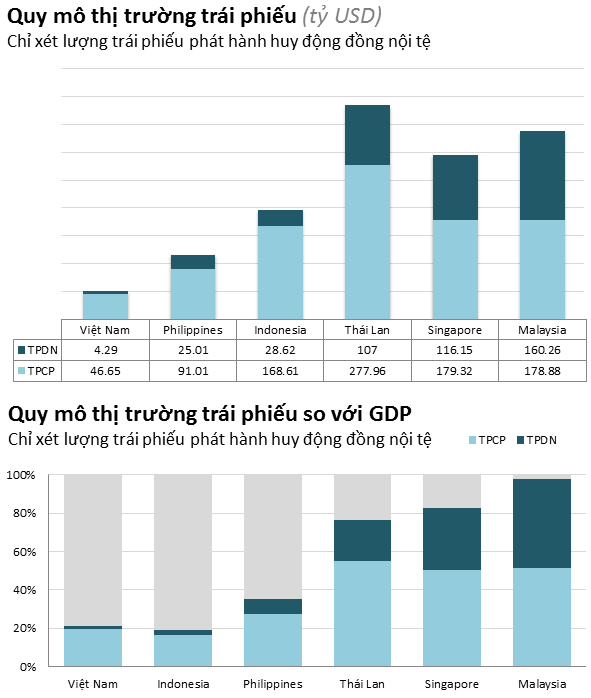

Thực tế, dù khởi sắc, quy mô thị trường trái phiếu doanh nghiệp Việt Nam vẫn còn rất nhỏ nếu so với quy mô của nền kinh tế. Theo dữ liệu từ AsianBondsOnline – ABO (một cổng thông tin được hỗ trợ bởi Ngân hàng Phát triển Châu Á – ADB và Bộ Tài chính Nhật Bản), vào thời điểm cuối tháng 12/2018, tổng giá trị trái phiếu doanh nghiệp đang lưu hành (chỉ tính nhóm trái phiếu huy động vốn nội tệ - VND) tại Việt Nam vào khoảng 4.29 tỷ USD, bằng chưa đến 1.8% tổng sản phẩm quốc nội (GDP). Các con số này đối với khu vực trái phiếu Chính phủ lần lượt là gần 46.7 tỷ USD, chiếm hơn 19.5% GDP.

Bên cạnh đó, thị trường trái phiếu doanh nghiệp của Việt Nam so với một số nước trong khu vực cũng có khoảng cách rõ rệt.

Nguồn: AsianBondsOnline, Vietstock tổng hợp

|

Đáng lưu ý, một phần đáng kể trong lượng trái phiếu doanh nghiệp kể trên cũng là do các tổ chức tài chính như ngân hàng, công ty chứng khoán phát hành.

Doanh nghiệp nhỏ đứng ngoài cuộc chơi?

Sự khởi sắc của thị trường trái phiếu doanh nghiệp (không tính đến các đợt phát hành của ngân hàng, công ty chứng khoán) thực tế cũng chỉ đến từ nhóm doanh nghiệp phát hành có quy mô lớn. Còn nhóm doanh nghiệp nhỏ hơn, việc huy động được nguồn vốn từ kênh trái phiếu là ít hơn rất nhiều về chất lẫn lượng.

Phải nhìn nhận thực tế rằng, đối với các doanh nghiệp lớn, năng lực tài chính và vị thế thương hiệu của nhóm này cũng tạo được niềm tin nhiều hơn cho phía trái chủ. Đây là một yếu tố quan trọng, giữa bối cảnh Việt Nam vẫn đang thiếu một hệ thống xếp hạng tín nhiệm uy tín. Điều này ảnh hưởng đáng kể đến khả năng huy động vốn của doanh nghiệp từ kênh trái phiếu.

Thậm chí các doanh nghiệp lớn tại Việt Nam vẫn phải cậy nhờ đến sự giúp đỡ của các tổ chức quốc tế (được xếp hạng tín nhiệm từ các tổ chức đánh giá) để phát hành trái phiếu. Điển hình là việc bảo lãnh thanh toán của Credit Guarantee & Investment Facility – CGIF (một quỹ đầu tư tín thác của Ngân hàng ADB) đối với Vingroup (VIC), Cơ Điện Lạnh (REE), Y Khoa Hoàn Mỹ, Tập đoàn PAN (PAN), Thế Giới Di Động (MWG), Masan (MSN); hay như Guarantco (thuộc Private Infrastucture Development Group – được tài trợ bởi nhóm 5 Chính phủ G-12) bảo lãnh cho Nam Long (NLG) và vừa qua cũng đã chấp thuận nguyên tắc bảo lãnh thanh toán đối với trái phiếu do Hạ tầng Kỹ thuật TP HCM (CII) phát hành.

Dễ dàng nhận thấy, tất cả những doanh nghiệp được gọi tên ở trên đều được xếp vào nhóm đầu ngành; phần nào có thể xem là rủi ro trong hoạt động ở mức thấp hơn. Vậy thì, kẽ hở nào để các doanh nghiệp nhỏ chen chân?

Từ đầu năm 2018 đến nay, theo dữ liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), không nhiều doanh nghiệp trong “nhóm hạng dưới” phát hành/dự kiến phát hành trái phiếu (không tính đến các đơn vị phát hành là ngân hàng, công ty chứng khoán). Lác đác chỉ có một vài cái tên như Tập đoàn Tiến Bộ (TTB), An Phát (AAA), Hải Phát (HPX), SAM holdings (SAM),...

Lực đẩy từ cơ quan quản lý

Ngày 01/02/2019 vừa qua, Nghị định 163 đã chính thức có hiệu lực. Theo Nghị định mới, cơ quan quản lý cho thấy ý định hướng đến việc mở cửa kênh huy động vốn từ trái phiếu đến với nhiều doanh nghiệp hơn, thông qua việc nới lỏng các điều kiện định lượng liên quan. Song song với đó, những yêu cầu về minh bạch dữ liệu và công bố thông tin xoay quanh các trái phiếu được quy định chặt chẽ hơn đối với doanh nghiệp phát hành và ngay cả Sở GDCK.

Tuy nhiên, nới lỏng rồi bù trừ như trên liệu đã thỏa đáng, khi mà vấn đề thông tin trên thị trường chứng khoán Việt Nam bao lâu nay vốn vẫn tồn tại nhiều nhức nhối mặc cho các quy định ngày càng siết chặt. Vậy thì rủi ro cao hơn dành cho nhà đầu tư liệu có được đền lại bằng những tỷ lệ lãi suất cao hơn?

Mơ về kỷ nguyên trái phiếu lãi suất cao?

Những ngày cuối năm 2018, Vingroup công bố kế hoạch phát hành trái phiếu với lãi suất lên đến 10% nhằm cơ cấu lại các khoản nợ. Có thể thấy, nhu cầu vốn lớn giữa bối cảnh tập đoàn này đang trong giai đoạn đầu tư đối với các dự án đa ngành khiến Vingroup chấp nhận mức lãi suất cao.

Mới đây một doanh nghiệp tiếng tăm trong lĩnh vực bất động sản ở phía Nam, dù kinh doanh tăng trưởng đều đặn những năm qua, cũng chấp nhận trả mức lãi suất đến 14.45% để phát hành trái phiếu đáo hạn trong một năm, không chuyển đổi, không kèm chứng quyền và có tài sản đảm bảo.

Những ông lớn được biết đến rộng khắp tại Việt Nam vẫn phải chấp nhận mức lãi suất như thế. Vậy thì, những doanh nghiệp nhỏ hơn, vị thế tài chính yếu hơn và thậm chí có thể là gặp lỗ trong năm liền trước khi phát hành trái phiếu sẽ chấp nhận trả mức lãi suất nào để thu hút nhà đầu tư?

Lấy ví dụ là thập niên 1970 tại Mỹ, chỉ có những công ty hàng đầu mới có thể đáp ứng được những yêu cầu và điều kiện tài chính để phát hành trái phiếu. Nhóm doanh nghiệp nhỏ hơn thì phải tranh giành nhau nguồn tiền từ giới đầu tư vốn cổ phần, điều này làm hạn chế đi khả năng phát triển việc kinh doanh. Từ đó đã sinh ra nhu cầu vốn khổng lồ từ nhóm các doanh nghiệp nhỏ. Thế rồi được sự ủng hộ và trợ giúp từ Phố Wall, những trái phiếu doanh nghiệp có điểm tín nhiệm thấp hơn nhưng lãi suất cao hơn (còn được gọi là trái phiếu rác – junk bond) bắt đầu được phát hành. Mức lãi suất cao chính là phần thưởng cho những nhà đầu tư dám chấp nhận thêm rủi ro về định lượng của doanh nghiệp.

Tuy vậy, một phần do yếu kém trong việc kiểm soát từ các nhà quản lý thị trường ở Mỹ cùng với sự tài tình của những bên tham gia vào cuộc chơi trái phiếu thập niên 1980, nhu cầu về nguồn vốn ban đầu đã trở thành khởi điểm cho một làn sóng thôn tính thù địch bằng cách khai thác nguồn vốn dồi dào từ việc phát hành trái phiếu lãi suất cao để thâu tóm doanh nghiệp (mua lại bằng đòn bẩy – leveraged buyout) tràn lan tại Mỹ. Liệu rằng đây có thể xem như một bài học dành cho thị trường Việt Nam?

FILI