PXS lên tiếng về ý kiến ngoại trừ và nhấn mạnh của kiểm toán

PXS lên tiếng về ý kiến ngoại trừ và nhấn mạnh của kiểm toán

CTCP Kết cấu Kim loại và Lắp máy Dầu khí (HOSE: PXS) vừa có giải trình cho ý kiến ngoại trừ và nhấn mạnh của kiểm toán viên cho BCTC kiểm toán năm 2018.

Ý kiến ngoại trừ về việc ghi nhận doanh thu hợp đồng xây dựng năm 2018

Theo kiểm toán viên, PXS ghi nhận doanh thu hợp đồng xây dựng năm 2018 với số tiền gần 19 tỷ đồng tương ứng với phần công việc đã hoàn thành được khách hàng xác nhận trong năm 2019. Việc ghi nhận như vậy là không tuân thủ theo chuẩn mực kế toán, chế độ kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan. Do đó, kiểm toán viên đưa ra ý kiến ngoại trừ.

Thông tin này cho thấy rằng nếu doanh thu hợp đồng xây dựng được ghi nhận đúng kỳ thì chỉ tiêu doanh thu bán hàng và cung cấp dịch vụ và giá vốn hàng bán giảm lần lượt gần 19 tỷ đồng và hơn 16 tỷ đồng, tổng lỗ kế toán trước thuế và sau thuế sẽ tăng thêm gần 3 tỷ đồng.

Đồng thời trên bảng cân đối kế toán, hàng tồn kho sẽ tăng lên là 16 tỷ đồng, phải thu khách hàng sẽ giảm hơn 19 tỷ đồng và lợi nhuận sau thuế chưa phân phối sẽ lỗ thêm gần 3 tỷ đồng.

Trước ý kiến đó, PXS giải trình rằng các doanh thu trên liên quan đến các công trình thực hiện với Liên doanh Việt-Nga Vietsovpetro (VSP) cho các phần công việc thực hiện trong năm 2018. PXS nhận thấy các khoản doanh thu trên có những bằng chứng xác đinh chắc chắn, đủ điều kiện để được ghi nhận như bảng nghiệm thu khối lượng hoàn thành, hợp đồng xây dựng có giá trị cụ thể với điều khoản về mốc nghiệm thu, thanh toán khi đạt % khối lượng công việc.

PXS cũng đã thu được lợi ích kinh tế là khoản tiền thanh toán cho khối lượng hoàn thành đó từ chủ đầu tư trong quá trình diễn ra kiểm toán. Ngoài ra, do đặc thù về quy trình kiểm tra và luân chuyển chứng từ của chủ đầu tư qua nhiều bên liên quan nên việc ký biên bản nghiệm thu đến chữ ký cuối cùng mất nhiều thời gian và bị kéo dài sang năm 2019, dẫn đến ý kiến ngoại trừ của kiểm toán viên.

Trong năm 2019, PXS sẽ khắc phục tình trạng này và sẽ đẩy nhanh tiến độ ký báo có nghiệm thu giữa các bên, tránh tình trạng bị cắt kỳ này.

Khả năng thanh toán ngắn hạn của PXS

Bên cạnh đó, kiểm toán viên còn nhấn mạnh về thuyết minh số 2, tại ngày 31/12/2018, PXS có công nợ ngắn hạn vượt quá tài sản ngắn hạn và lỗ lũy kế với số tiền lần lượt hơn 110 tỷ đồng và hơn 100 tỷ đồng. Những điều kiện này cùng với những vẫn đề khác được nêu trong thuyết minh số 2, cho thấy sự tồn tại yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể và khả năng thanh toán ngắn hạn của PXS.

Hồi đáp về vấn đề này, PXS khẳng định sẽ đẩy mạnh công tác thu hồi các khoản nợ phải thu tồn đọng của các công trình, đặc biệt là các công trình có nguông vốn ngân sạc Nhà nước trong thời gian tới. PXS cũng sẽ tiếp tục thực hiện các biện pháp quản lý chặt chẽ chi phí, xây dựng hợp lý kế hoạch sản xuất kinh doanh, phương án sử dụng nguồn lợi nhuận từ nguồn sản xuất kinh doanh và khấu hao tài sản cố định hàng năm để thanh toán nợ quá hạn.

Đồng thời PXS đang trình Tổng công ty phương án bán các mặt sàn từ tầng 1 đến tầng 5 tòa nhà số 2 Nguyễn Hữu Cảnh được sử dụng để cho thuê và làm văn phòng. Nếu phương án này được phê duyệt, PXS có thể thu hồi nguồn tiền lớn từ việc bán này và văn phòng Công ty sẽ được chuyển về bãi cảng của Công ty.

Năm 2018 gặp khó khăn từ các dự án nên tình hình tụt dốc

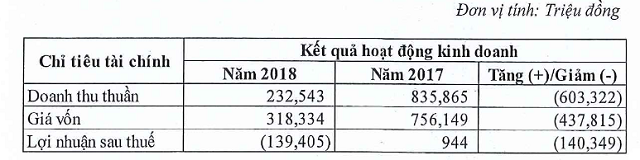

Ngoài ra, PXS cũng có giải trình cho biến động lợi nhuận năm 2018. PXS cho hay, lợi nhuận sau thuế của PXS năm 2018 giảm 140 tỷ đồng so với năm 2017. Trong đó, doanh thu và giá vốn lần lượt giảm so với năm 2017 lần lượt gần 604 tỷ đồng và 438 tỷ đồng.

|

Nguồn: PXS

Biến động tình hình kinh doanh của PXS

|

Nguyên nhân chủ yếu là do tình hình sản xuất kinh doanh năm 2018 gặp nhiều khó khăn, phần lớn các dự án của Công ty thực hiện đều là các dự án chuyển tiếp từ năm trước, các dự án tìm kiếm được thực hiện trong năm giá trị không nhiều, đơn giá thấp. Bên cạnh đó, các dự án lớn như dự án hóa dầu Long Sơn, Sao Vàng Đại Nguyệt triển khai chậm nên sản lượng, doanh thu không bù đắp chi phí quá lớn đã làm lợi nhuận 2018 giảm mạnh.

* Tài liệu đính kèm: 20190327_20190327 - PXS - Giai trinh bien dong KQKD va y kien kiem toan ngoai tru nam 2018.pdf

FILI