ĐHĐCĐ DGW: Mảng thiết bị văn phòng sẽ vượt mảng máy tính trong vòng 3 năm

ĐHĐCĐ DGW: Mảng thiết bị văn phòng sẽ vượt mảng máy tính trong vòng 3 năm

“Tăng trưởng năm 2019 của DGW hầu như đã đảm bảo bởi 2 hợp đồng mới được ký cuối 2018 và đầu 2019 với Nokia và Nestlé. Thử thách lớn hơn cho Ban điều hành là phải đưa ngành thiết bị văn phòng thành trụ cột tăng trưởng trong mảng ICT, đồng thời phát triển bền vững ngành hàng tiêu dùng. Về định hướng phát triển, DGW sẽ luôn mở rộng danh mục nhãn hàng của mình.”

Chủ tịch Đoàn Hồng Việt phát biểu tại Đại hội.

|

Đó là chia sẻ của Chủ tịch HĐQT CTCP Thế Giới Số (HOSE: DGW) – ông Đoàn Hồng Việt tại cuộc họp ĐHĐCĐ thường niên tổ chức sáng ngày 25/04/2019.

Năm 2019, DGW đặt mục tiêu doanh thu thuần 7,150 tỷ đồng và lãi sau thuế 137 tỷ đồng, lần lượt tăng 20% và 25% so với kết quả năm 2018. Về kế hoạch kinh doanh năm 2019, Ban lãnh đạo DGW cho biết hiện chỉ ước tính và đưa ra dựa trên các hợp đồng đã ký kết, những hợp đồng ở thì tương lai chưa hề đưa vào kế hoạch.

|

Kế hoạch kinh doanh của DGW trong năm 2019

Nguồn: DGW

|

Kết thúc quý 1/2019, Công ty đạt gần 1,372 tỷ đồng doanh thu và xấp xỉ 24.5 tỷ đồng lợi nhuận sau thuế, tương ứng tăng trưởng 8.5% và gần 26% so với cùng kỳ năm trước. Như vậy sau quý kinh doanh đầu tiên của năm, DGW cũng đã thực hiện được hơn 19% mục tiêu doanh thu và gần 18% kế hoạch lợi nhuận sau thuế 2019.

Về 3 động lực tăng trưởng chính của DGW trong năm 2019 là từ mảng điện thoại di động (với hợp tác mới cùng Nokia), thiết bị văn phòng (được lợi từ chuyển đổi số) và hàng tiêu dùng (thúc đẩy bởi hợp đồng với Nestlé).

Ngành hàng tiêu dùng với kỳ vọng tăng trưởng kép 100% mỗi năm

Đáng chú ý, trong quý đầu tiên của năm nay, ngành hàng tiêu dùng của DGW mang về 53 tỷ đồng doanh thu, tăng 141% so với quý 1/2018, qua đó thực hiện 15% kế hoạch cả năm.

Ông Việt cho biết, năng lực cốt lõi của DGW là cung cấp dịch vụ phát triển thị trường cho nhà sản xuất. Do đó, DGW có thể mở rộng cung cấp dịch vụ từ Xiaomi (hàng công nghệ) cho đến Lion (hàng tiêu dùng). Đương nhiên, các hoạt động phân phối và marketing riêng từng nhóm hàng sẽ khác nhau nhưng về cốt lõi là các hoạt động này giống nhau.

Hiện, DGW cũng đang cung cấp nhiều những sản phẩm của Lion cho chuỗi cửa hàng Bách Hóa Xanh.

Đối với tổng ngành hàng tiêu dùng, DGW cho biết sẽ cố gắng để giữ tốc độ tăng trưởng 100% mỗi năm.

“Vậy tại sao DGW không đạt kế hoạch kinh doanh đề ra đối với ngành hàng tiêu dùng trong năm 2018?” – một cổ đông hỏi.

“Năm 2018 có tăng trưởng đối với ngành hàng tiêu dùng nhưng không đạt kế hoạch do DGW phải cơ cấu lại công ty con CL. Từ trước đến nay CL hoạt động chỉ như một thương nhân, tức là chỉ mua và bán. Họ không có chiến lược hoạt động phát triển mở rộng thông qua thực hiện thúc đẩy bán hàng, marketing,… Do đó, DGW phải cơ cấu lại các hoạt động của CL để hoạt động hiệu quả hơn, kết nối các nhãn hàng, sản phẩm tốt hơn.” – ông Việt hồi đáp.

Hợp tác với Nokia để khai phá một thị trường “bị bỏ quên”

Mảng điện thoại tăng trưởng chậm trong quý đầu tiên 2019 là do vào quý 1/2018 thì DGW có một chiến dịch hợp tác với Lazada rất thành công. Hiện, DGW có một nhãn hàng điện thoại mới là Nokia, và doanh thu từ Nokia sẽ ghi nhận đầy đủ trong năm 2019, tuy nhiên, tốc độ tăng trưởng sẽ không quá mạnh.

“Hiện nay, 40% điện thoại bán ra thị trường là điện thoại phổ thông (tính theo số lượng máy), và Nokia chiếm 70% của con số 40% đó. Thị trường điện thoại phổ thông vẫn duy trì là vì ở nông thôn người dân vẫn rất ưa chuộng sử dụng và ở thành phố thì người ta dùng điện thoại phổ thông như một chiếc điện thoại thứ hai.” - ông Việt nói về tiềm năng với nhãn hiệu Nokia - “Điểm đáng lưu ý là thị trường điện thoại phổ thông hiện giờ lại ít cạnh tranh với vị thế dẫn đầu là của Nokia.”

Về thị phần của Nokia ở mảng điện thoại thông minh là khoảng 4%, đại diện DGW nói thêm.

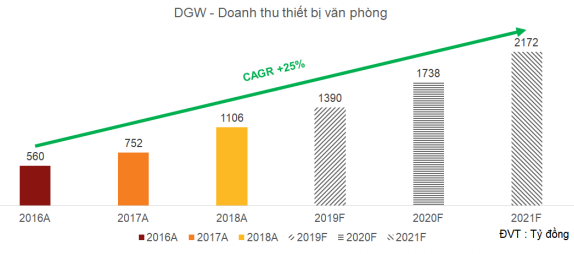

Hưởng lợi xu hướng chuyển đổi số, mảng thiết bị văn phòng dự kiến vượt mảng máy tính trong 3 năm

Trong quý 1/2019, ngành hàng thiết bị văn phòng đạt doanh thu 267 tỷ, tăng 19% và thực hiện 19% kế hoạch năm 2019. Theo thông tin từ Đại hội, Công ty cho biết nhóm ngành hàng thiết bị văn phòng sẽ là động lực quan trọng của DGW khi được hưởng lợi từ xu hướng chuyển đổi số trong giai đoạn tới.

Định nghĩa chuyển đổi số là tích hợp kỹ thuật số đối với tất cả các lĩnh vực của doanh nghiệp nhằm tạo ra sản phẩm và dịch vụ tốt hơn, góp phần nâng cao năng lực cạnh tranh.

Theo phía DGW, để chuyển đổi số thì các doanh nghiệp sẽ tăng đầu tư ở cả 3 mảng: phần cứng, phần mềm và dịch vụ. Trong đó, chi phí đầu tư cho phần cứng và dịch vụ chiếm hơn 75% chi phí đầu tư chuyển đổi số trong năm 2019 (theo IDC – IDC Spending Guide). “Đặc biệt là ở giai đoạn đầu tiên – giai đoạn số hóa, phần cứng và phần mềm sẽ được tiêu thụ rất nhiều.” – Đại diện DGW cho biết.

Theo đó, xu hướng này dự kiến thúc đẩy tăng trưởng cho mảng thiết bị văn phòng của DGW bao gồm: máy chủ và máy trạm; giải pháp năng lượng; IoTS; giải pháp mạng; phần mềm; điện toán đám mây. “Tôi tin rằng thiết bị văn phòng sẽ đạt tăng trưởng trung bình 25% và sẽ vượt mảng máy tính trong vòng 3 năm tới.” – Chủ tịch DGW – ông Đoàn Hồng Việt cho biết.

Nguồn: DGW

|

Về chiến lược của DGW khi đã có kênh phân phối thì Công ty sẽ bổ sung thêm nhiều sản phẩm để đáp ứng nhu cầu đa dạng của thị trường. Tốc độ tăng trưởng kép 25% mỗi năm mà DGW đặt ra với ngành hàng thiết bị văn phòng là rất cao nhưng sẽ được đảm bảo bởi những điều kiện thuận lợi.

Nói thêm về hoạt động kinh doanh điện toán đám mây, DGW tiết lộ rằng Công ty và đối tác đã ký kết được 2 hợp đồng lớn với Trung Nguyên và thêm một công ty trong lĩnh vực tài chính.

Trả lời lo ngại của cổ đông về việc có hay không DGW cạnh tranh với FPT SI, ông Việt cho biết sẽ không có chuyện DGW và FPT SI gặp phải cạnh tranh. “Thực tế FPT SI có thể sẽ là khách hàng của DGW nếu họ có nhu cầu mua các phần cứng, phần mềm. DGW là một nhà phân phối nên FPT SI được xem là khách hàng chứ không phải đối thủ.”

Để ngỏ việc tham gia vào thị trường TV

Ông Việt cho biết, doanh thu thị trường TV là 40,000 tỷ đồng, bằng một nửa thị trường điện thoại di động và có tốc độ tăng trưởng trung bình 10% mỗi năm tại Việt Nam.

Hiện nay, Xiaomi đang rất thành công về TV tại Ấn Độ và Indonesia. DGW sẽ có những thảo luận với Xiaomi để xem xét việc khai thác thị trường này. Kế hoạch huy động thêm vốn mở rộng kinh doanh hiện cũng nằm trong lộ trình trao đổi với Xiaomi.

Huy động thêm vốn trái phiếu để mở rộng kinh doanh

Đáng chú ý, Công ty cũng đề xuất việc phát hành riêng lẻ 150 tỷ đồng trái phiếu kèm chứng quyền có kỳ hạn tối đa là 3 năm kể từ ngày phát hành. Thời gian dự kiến phát hành sẽ là trong năm 2019. Bên cạnh đó, giá mua cổ phần khi thực hiện chứng quyền cũng xác định trong khoảng 20,000 – 30,000 đồng/cp.

Khi doanh thu tăng trưởng thì DGW cần thêm nguồn vốn lưu động. Việc huy động vốn là bước chuẩn bị cho những dòng doanh thu tăng trưởng sắp tới.

“Nếu có thêm những đối tác, DGW sẽ phải căng mình ra để bảo đảm nguồn vốn phục vụ các hợp đồng mới. Việc huy động vốn lần này là để đảm bảo khả năng tài chính tốt nhất cho hoạt động kinh doanh của Công ty. DGW đang chuẩn bị trước để tránh phải xoay xở số vốn lớn trong thời gian ngắn. Nếu Công ty bước chân vào một thị trường 40,000 tỷ (thị trường TV) thì DGW phải chuẩn bị nguồn lực để tham gia hiệu quả.” – ông Đoàn Hồng Việt nói thêm.

Đến thời điểm hiện tại, DGW đang thảo luận và đàm phán với đối tác để phát hành trái phiếu. HĐQT cũng đệ trình phương án phát hành 1.2 triệu cổ phiếu ESOP cho năm 2019, một nửa số cổ phần ESOP này sẽ bị hạn chế chuyển nhượng trong vòng một năm.

Một số thảo luận

- Lãi suất cho vay hiện nay đối với DGW như thế nào?

Tài sản và các khoản vay của DGW đều là những tài sản và khoản vay ngắn hạn. Lãi suất ngắn hạn thì luôn thấp hơn các lãi suất dài hạn. Xu thế chung là lãi suất sẽ có tăng, nhưng DGW kỳ vọng sẽ không tăng nhiều đối với bản thân Công ty.

- Nói thêm một chút về định hướng phát triển của DGW?

DGW là nhà cung cấp dịch vụ phát triển thị trường, đối với những công việc Công ty đang làm thì DGW tự tin là mình làm tốt hơn nhà sản xuất. Trong kinh doanh, mỗi đơn vị sẽ tập trung vào việc mình làm tốt nhất. Nhà sản xuất họ tập trung vào nghiên cứu, phát triển và sản xuất để cho ra những sản phẩm tốt nhất. Về phân phối, bảo hành và hậu mãi thì DGW tự tin rằng mình làm tốt hơn.

Lấy ví dụ như Samsung là nhà sản xuất hàng đầu nhưng khi đến Việt Nam thì họ cũng hợp tác với bên thứ ba chuyên cung cấp những dịch vụ phân phối, hậu mãi để họ tập trung sản xuất. Hiện DGW có 12 đơn vị bảo hành cho Samsung, hoạt động dưới thương hiệu Samsung nhưng người đứng ra vận hành là DGW.

Đại hội kết thúc với tất cả tờ trình đều được thông qua.

FILI