FPT, PVI, PC1 có còn hấp dẫn?

FPT, PVI, PC1 có còn hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua đối với cổ phiếu FPT và PC1. Riêng PVI được khuyến nghị theo dõi khi giá cổ phiếu được nhận định không thực sự hấp dẫn.

FPT: Mua với giá mục tiêu 67,800 đồng/cp

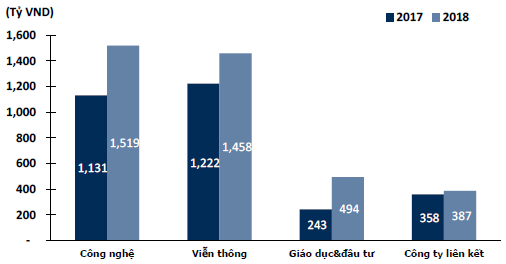

CTCK KB Việt Nam (KBSV) cho biết, lũy kế cả năm 2018, doanh thu thuần của CTCP FPT (HOSE: FPT) đạt 23,214 tỷ đồng, tăng 17.4% so với năm trước; trong đó khối công nghệ tăng 20.9%, khối viễn thông tăng 15.4%, khối giáo dục và đầu tư tăng 31.8%. Lợi nhuận trước thuế năm 2018 của FPT đạt 3,818 tỷ đồng, tăng 30% so với kết quả đạt được năm 2017, qua đó vượt gần 11% kế hoạch đề ra trong 2018.

|

Lợi nhuận trước thuế của FPT chia theo mảng hoạt động

Nguồn: FPT, KBSV tổng hợp

|

Trong năm vừa qua, mảng xuất khẩu phần mềm vẫn duy trì tăng trưởng tốt ở mức 35.3% so với năm 2017. Nhận thấy dư địa phát triển còn nhiều, FPT đã mở mới nhiều văn phòng và tăng lượng nhân viên nhằm chiếm lĩnh thị phần, nâng cao thương hiệu tại Nhật Bản, Mỹ, Châu Âu.

Theo KBSV, Đại hội đồng cổ đông của FPT năm 2019 đưa ra định hướng chiến lược tập trung vào mảng chuyển đổi số trong giai đoạn 2019 - 2021. Với các thế mạnh về bề dày kinh nghiệm, hệ thống quy trình đã được hoàn thiện qua thời gian dài hoạt động cùng đội ngũ nhân sự lâu năm, FPT được kỳ vọng sẽ tạo ra bước đột phá ở mảng chuyển đổi số.

Bên cạnh đó, FPT cũng vừa ra mắt đội ngũ lãnh đạo trẻ nhưng đã có thời gian gắn bó lâu dài cùng Công ty. KBSV kỳ vọng đội ngũ mới sẽ đem đến những bước đột phá cho FPT trong kỷ nguyên số.

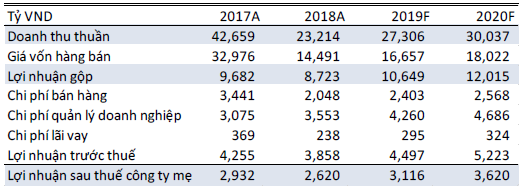

Cho năm 2019, FPT đặt kế hoạch đầu tư xây dựng cơ bản 4,700 tỷ đồng, tăng 88% so với 2018. Việc này chủ yếu liên quan đến hoạt động đầu tư cho tuyến cáp biển mới và các trung tâm dữ liệu.

|

Dự phóng kết quả kinh doanh của FPT giai đoạn 2019 - 2020

Nguồn: KBSV

|

KBSV nhận định, FPT hiện đang được giao dịch với mức P/E trượt khoảng 11.3x và P/E dự phóng xấp xỉ 9.5x, là mức khá hấp dẫn so với các doanh nghiệp cùng ngành tại Châu Á.

KBSV khuyến nghị mua cổ phiếu FPT với giá mục tiêu 67,800 đồng/cp.

Xem thêm tại đây

PVI: Mức giá cổ phiếu không thực sự hấp dẫn

Theo CTCK FPT (FPTS), tỷ lệ bồi thường bảo hiểm thực trung bình 6 năm qua của CTCP PVI (HNX: PVI) đạt 40%, thấp hơn 3 doanh nghiệp lớn được so sánh là Bảo hiểm Bưu điện - PTI (43%), Bảo Việt - BVH (76%), Bảo hiểm PJICO - PGI (50%) do PVI không cạnh tranh bằng cách hạ phí bảo hiểm, mở rộng điều khoản, điều kiện hợp đồng (theo báo cáo tài chính các doanh nghiệp).

FPT cho biết, Cục Quản lý và Giám sát Bảo hiểm dự báo thị trường bảo hiểm phi nhân thọ sẽ duy trì tăng trưởng ít nhất 10% trong giai đoạn 2019 – 2020, do: (1) Việt Nam có dân số trẻ, khoảng 50% trong độ tuổi lao động, trình độ và thu nhập của người dân đang dần được nâng cao; (2) các Hiệp định Thương mại ATIGA và EVFTA giúp kích thích nguồn cung xe cơ giới tại Việt Nam khi thỏa thuận cắt giảm thuế có hiệu lực.

Bên cạnh đó, PVI cũng thực hiện chính sách cổ tức đều đặn bằng tiền qua các năm. Công ty trích 78% lợi nhuận sau thuế trở lên để chi trả cổ tức cho cổ đông, tương ứng ít nhất là 2,000 đồng/cp.

|

Cổ tức của PVI qua các năm

Nguồn: PVI, FPTS tổng hợp

|

Dù vậy, FPTS cũng lưu ý yếu tố vẫn cần theo dõi đối với PVI là khi khó khăn chung của ngành dầu khí hiện tại khiến giá trị hợp đồng bảo hiểm phi nhân thọ của PVI trong lĩnh vực này chưa có dấu hiệu tăng trưởng. Cùng với đó, cạnh tranh phí bảo hiểm gốc tại thị trường bảo hiểm phi nhân thọ ở Việt Nam ngày càng gay gắt khiến tăng trưởng kép doanh thu thuần hoạt động kinh doanh bảo hiểm 6 năm qua của PVI chỉ đạt 9.3% trong khi thị trường chung tăng trưởng 13.3% mỗi năm (theo thống kê của Cục Quản lý và Giám sát Bảo hiểm).

|

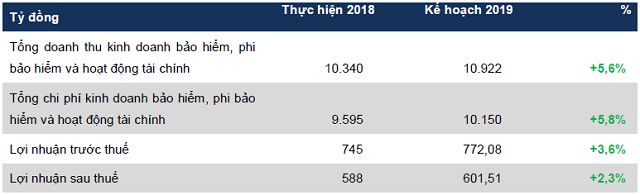

Kế hoạch kinh doanh của PVI trong năm 2019

Nguồn: PVI, FPTS tổng hợp

|

Nhận định mức giá hiện tại (40,600 đồng/cp tại ngày lập báo cáo) của PVI không thực sự hấp dẫn, FPTS khuyến nghị theo dõi đối với cổ phiếu PVI.

Tuy thế, FPTS cho biết sẽ chuyển sang khuyến nghị mua đối với PVI khi: (1) PVI đạt được mức tăng trưởng ít nhất bằng với thị trường chung những năm tới trong khi vẫn giữ được các điểm mạnh về quản trị chi phí như phân tích trong báo cáo; (2) khi các yếu tố cơ bản giữ nguyên, giá cổ phiếu PVI giảm về mức P/B trung bình ngành, tương đương giảm về mức thị giá 31,800 đồng/cp.

Xem thêm tại đây

PC1: Mua với giá mục tiêu 30,000 đồng/cp

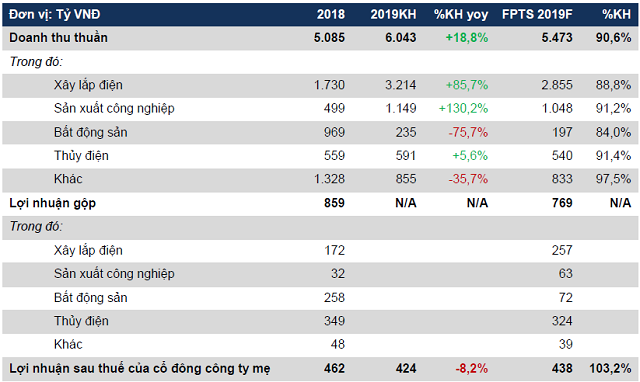

CTCK FPT (FPTS) đánh giá CTCP Xây lắp Điện I (HOSE: PC1) có khả năng thực hiện 91% kế hoạch doanh thu và vượt 3% kế hoạch lợi nhuận ròng đã đề ra trong năm 2019.

Cụ thể về kế hoạch kinh doanh của PC1, Công ty đặt mục tiêu tăng trưởng doanh thu mạnh từ mảng xây lắp điện và sản xuất công nghiệp. Chỉ tiêu lợi nhuận ròng đề ra trong năm 2019 giảm nhẹ do PC1 đã ghi nhận lợi nhuận đột biến từ bất động sản trong năm 2018. Cho năm 2019, PC1 đặt chỉ tiêu doanh thu thuần 6,043 tỷ đồng và lãi ròng 424 tỷ đồng, tương ứng tăng trưởng gần 19% và giảm hơn 8% so với năm trước.

Đối với lĩnh vực xây lắp điện và sản xuất công nghiệp, FPTS dự phóng tổng doanh thu của hai mảng này trong 2019 đạt 3,900 tỷ, tăng 75% so với năm trước. Ước tính này dựa trên backlog hiện nay của PC1 đạt khoảng 4,400 tỷ đồng, đến từ dự án Mạch 3,500 kV và làn sóng đầu tư điện mặt trời, điện gió.

Đối với pipeline dự án thủy điện và bất động sản đến 2022, PC1 đưa ra kế hoạch đầu tư 2 nhà máy thủy điện (tổng công suất 43 MW), 1 nhà máy điện mặt trời (100 MW) và 2 dự án bất động sản (tổng mức đầu tư khoảng 1,200 – 1,900 tỷ đồng).

|

Danh sách dự án đầu tư của PC1

Nguồn: FPTS

|

Về rủi ro lãi suất, nợ vay của PC1 ở mức 1,970 tỷ đồng, trong đó tới 80% là nợ dài hạn cho các dự án thủy điện (thời hạn khoảng 12 năm) và có lãi suất thả nổi.

Ngoài ra, các dự án cho EVN chiếm khoảng 50% giá trị hợp đồng hiện nay của PC1, một phần lớn đến từ dự án Mạch 3,500 kV. Tuy nhiên, tiến độ triển khai các dự án của EVN phụ thuộc vào khả năng thu xếp vốn của Tập đoàn này cũng như các thay đổi trong chính sách của Chính phủ. Do đó, nếu quá trình này bị chậm sẽ ảnh hưởng lớn tới doanh thu của PC1.

|

Dự phóng kết quả kinh doanh của PC1 trong năm 2019

Nguồn: FPTS

|

FPTS khuyến nghị mua cổ phiếu PC1 với giá mục tiêu 30,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI

Vàng thế giới tăng 5 tuần liên tiếp

20/04 06:35