HPG có còn là cổ phiếu đầu tư giá trị?

HPG có còn là cổ phiếu đầu tư giá trị?

Sau cú sụt giảm đầy bất ngờ trong năm 2018, nhiều nhà đầu tư đã tự hỏi HPG có còn là một cổ phiếu điển hình cho đầu tư giá trị? Hãy cùng phân tích kỹ lưỡng để tìm ra câu trả lời.

Triển vọng ngành thép

Năm 2018 là năm đầy khởi sắc của ngành thép khi sản lượng bán hàng, sản xuất cũng như xuất khẩu đều tăng trưởng hơn so với năm trước. Theo số liệu từ Hiệp hội Thép Việt Nam - VSA, sản lượng thép sản xuất trong năm 2018 đạt 24.2 triệu tấn, tăng trưởng 14.9% YoY.

Năm 2019 được giới chuyên gia dự báo sẽ là một năm đầy thử thách đối với các doanh nghiệp ngành thép Việt Nam khi giá cả nguyên vật liệu đầu vào biến động khó lường, chiến tranh thương mại Mỹ-Trung chưa có hồi kết, tình trạng cung vượt cầu… Tuy nhiên, VSA vẫn cho rằng ngành thép có thể tăng trưởng gần 10%.

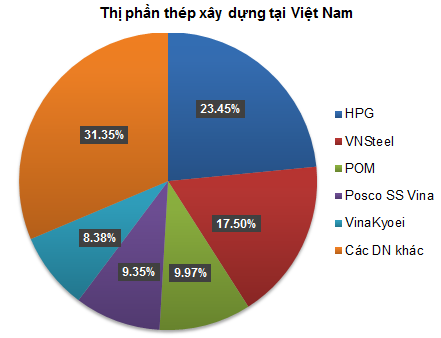

Sự cạnh tranh trong ngành này là khá gay gắt. Tuy nhiên, thị phần đã được phân chia khá rõ nét và khó có thể thay đổi lớn trong tương lai gần. Với mặt hàng thép xây dựng thì HPG đang dẫn đầu về thị phần. Các đối thủ bám đuổi phía sau là “bộ tứ” VNSteel, POM, Posco SS Vina, VinaKyoei.

Nguồn: VSA

Giá quặng sắt tăng mạnh

Một loạt các sự kiện làm gián đoạn nguồn cung tại Australia và Brazil đã làm giá quặng sắt (NYMEX: ITI1!) “nóng” trở lại.

Hiện tại, giá đã vượt đỉnh cũ tháng 03/2017 (tương đương vùng 85-90 USD/tấn). Vì vậy, xu hướng tăng của hàng hóa này đang được củng cố và khó có thể xuất hiện các đợt lao dốc mạnh bất ngờ (thrust down) trong thời gian tới.

Điều này dự kiến sẽ có ảnh hưởng tiêu cực tới biên lợi nhuận (profit margin) của các doanh nghiệp sản xuất thép nói chung và HPG nói riêng.

Nguồn: TradingView

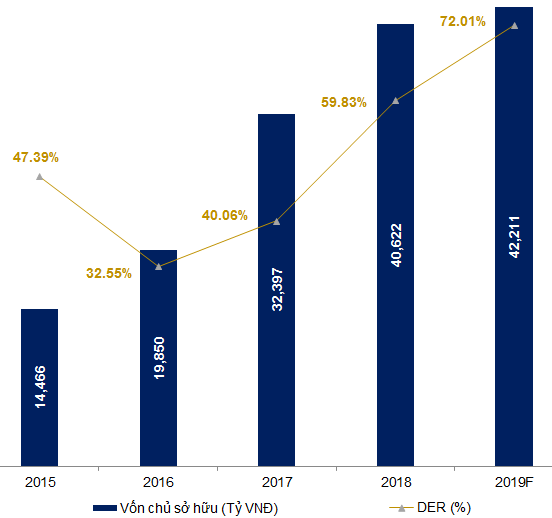

Đòn bẩy tài chính là con dao hai lưỡi

Tỷ lệ nợ vay trên vốn chủ sở hữu (DER - Debt to Equity Ratio) của HPG liên tục tăng trong những năm qua. Dự kiến DER của HPG sẽ vượt mức 70% trong năm 2019.

Mặc dù DER chưa phải là mức quá cao nhưng nếu xu hướng tăng trưởng này vẫn tiếp diễn trong những năm tới thì nhà đầu tư cần thận trọng khi mà lãi suất cho vay vẫn đang trong xu hướng tăng trở lại.

Nguồn: VietstockFinance

Định giá cổ phiếu

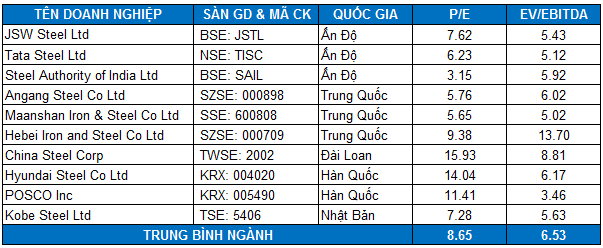

Do HPG đang sở hữu vị trí dẫn đầu trong ngành thép ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá HPG sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HPG để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Trung Quốc, Ấn Độ, Hàn Quốc, Đài Loan…).

Mức P/E và EV/EBITDA trung bình của các doanh nghiệp cùng ngành lần lượt là 8.65 và 6.53 lần. Như vậy, ta có mức định giá trên lý thuyết của HPG là 34,802.

Kết luận

HPG là một cổ phiếu đầu tư giá trị và vẫn còn sức hút lớn với cộng đồng nhà đầu tư. Tuy nhiên, việc mua vào nếu giá tăng trên mức 35,000 sẽ không hợp lý và mang lại nhiều rủi ro cho nhà đầu tư.

Mức giá mua vào được đề xuất là vùng 25,000-30,000 (chiết khấu 15%-30% so với mức định giá bên trên).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI