Săn cổ phiếu nào trong tháng 5?

Săn cổ phiếu nào trong tháng 5?

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi đối với AST và NSC. Về phía PET được nhận định rằng mức định giá có dư địa tăng, nhưng không quên lưu ý việc quan sát tiến trình thoái vốn của PVN tại đây. BID nhận được khuyến nghị nắm giữ, dù rằng tiềm năng tăng trưởng trong dài hạn được đánh giá là khó khăn.

AST: Khuyến nghị theo dõi với giá mục tiêu 73,500 đồng/cp

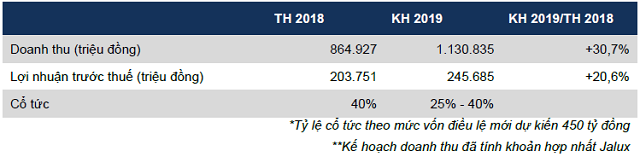

CTCK FPT (FPTS) cho biết, CTCP Dịch vụ Hàng không Taseco (HOSE: AST) đặt kế hoạch doanh thu năm 2019 là 1,131 tỷ đồng và lợi nhuận trước thuế 246 tỷ đồng, lần lượt cao hơn gần 31% và 21% so với kết quả đạt được năm 2018. FPTS cho rằng AST sẽ hoàn thành các chỉ tiêu kế hoạch đề ra kể trên.

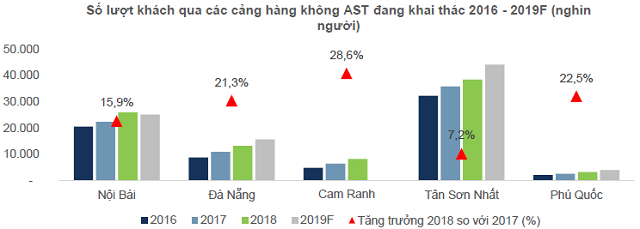

Theo FPTS, tăng trưởng các dịch vụ phi hàng không sẽ được hỗ trợ từ tăng trưởng chung của ngành hàng không.

Nguồn: AST, FPTS tổng hợp

|

Cùng với đó, hoạt động khai thác cửa hàng bách hóa lưu niệm và cửa hàng miễn thuế tiếp tục mở rộng.

|

Đvt: Triệu đồng

Nguồn: AST, FPTS tổng hợp

|

Ngoài tăng trưởng từ mảng kinh doanh chính, doanh thu 2018 của AST tăng trưởng mạnh nhờ hợp nhất Jalux Taseco. Từ tháng 3/2019, AST đã thực hiện việc nhận chuyển nhượng thêm 2% vốn góp tại Công ty TNHH Hàng miễn thuế Jalux Taseco, qua đó nâng tỷ lệ sở hữu lên 51%. FPTS dự phóng doanh thu đóng góp vào AST của Jalux Taseco năm 2019 sẽ là 300 tỷ đồng.

Trong năm 2019, tỷ suất lợi nhuận gộp của AST dự kiến giảm xuống mức 52% do mảng kinh doanh khách sạn kém khả quan. Điều này là vì cạnh tranh từ phân khúc khách sạn 4 - 5 sao tại Đà Nẵng, AST đưa ra dự báo tỷ lệ lấp đầy chỉ đạt khoảng 60% (giảm 10 điểm phần trăm so với mức 70% năm 2018), doanh thu ước đạt 140 tỷ đồng, lợi nhuận trước thuế ước đạt 30 tỷ đồng.

Một vấn đề cần lưu ý khác là việc AST đã rút vốn khỏi dự án khách sạn A La Carte Hạ Long. Số tiền thu về hơn 150 tỷ đồng đang được AST xem xét để đầu tư vào các doanh nghiệp trong ngành hàng không và các doanh nghiệp logistics.

|

Kế hoạch kinh doanh của AST trong năm 2019

Đvt: Triệu đồng

Nguồn: AST, FPTS tổng hợp

|

Với những luận điểm trên, FPTS khuyến nghị theo dõi cổ phiếu AST với giá mục tiêu 73,500 đồng/cp. Nhà đầu tư có thể chốt lời tại mức giá hiện tại (75,400 đồng/cp) và mua vào nếu giá giảm xuống mức 62,000 đồng/cp.

Xem thêm tại đây

PET: Định giá theo P/E vẫn còn dư địa tăng

Theo CTCK Bảo Việt (BVS), việc duy trì một chính sách cổ tức hấp dẫn cùng với viễn cảnh về việc PVN thoái vốn là những điểm sáng nếu quyết định đầu tư vào TCTCP Dịch vụ Tổng hợp Dầu khí (HOSE: PET).

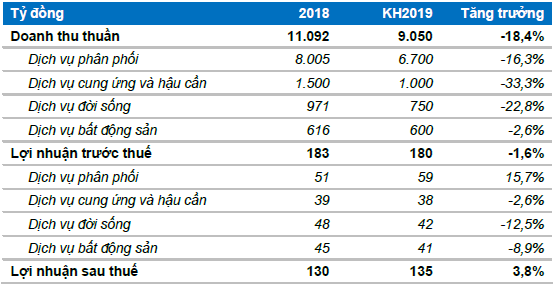

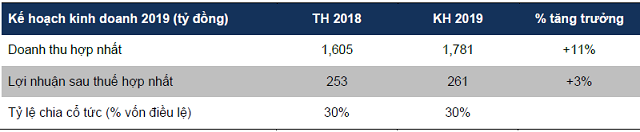

Về kế hoạch kinh doanh năm 2019, PET đặt kế hoạch doanh thu thuần 9,050 tỷ đồng và lợi nhuận sau thuế là 135 tỷ, tương ứng giảm hơn 18% và tăng gần 4% so với kết quả năm trước.

|

Kế hoạch kinh doanh năm 2019 của PET

Nguồn: BVS

|

Mặc dù kế hoạch kinh doanh 2019 của PET dường như là thận trọng, BVS nhận thấy PET có lịch sử thực hiện kế hoạch kinh doanh khả quan trong giai đoạn 2014 - 2018.

|

Lịch sử thực hiện kế hoạch kinh doanh của PET trong giai đoạn 2014 - 2018

Nguồn: BVS tổng hợp

|

BVS cho rằng, việc PVN hoàn thành thoái vốn tại PET có thể là yếu tố thay đổi cục diện với câu chuyện tăng trưởng và sự năng động hơn trong hoạt động kinh doanh của PET về trung và dài hạn. Cụ thể, BVS dẫn lời của PET rằng, mặc dù tỷ lệ sỡ hữu của PVN không đủ quyền phủ quyết nhưng những đề xuất kinh doanh của phía PET thường phải thông qua ý kiến của PVN, quá trình xem xét và chấp thuận thường kéo dài từ 6 tháng đến 1 năm, ảnh hưởng đến các cơ hội phát triển của doanh nghiệp.

Cuộc họp ĐHĐCĐ thường niên năm 2019 đã thông qua mức cổ tức cho năm 2018 là tiền mặt với tỷ lệ 10%. Thời gian chia cổ tức dự kiến là trong quý 2/2019. Cho năm 2019, Công ty vẫn duy trì chính sách cổ tức tiền mặt dự kiến 10% như năm 2018.

Một điểm cần lưu ý đó là việc PET đã hoàn thành pháp lý và chuyển nhượng dự án Cape Pearl sớm hơn dự kiến. Theo đó, Công ty có thể ghi nhận một khoản lợi nhuận bất thường từ dự án này.

Dù không đưa ra khuyến nghị cụ thể đối với cổ phiếu PET, BVS nhận định hệ số P/E của cổ phiếu này vẫn còn dư địa tăng trưởng.

Xem thêm tại đây

NSC: Theo dõi với giá mục tiêu 108,700 đồng/cp

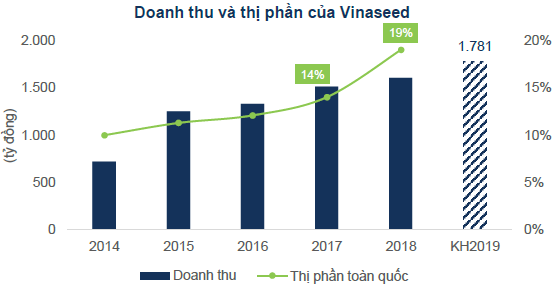

CTCK FPT (FPTS) cho biết, thị phần năm 2018 của Tập đoàn Giống cây trồng Việt Nam (HOSE: NSC) vào khoảng 19% toàn quốc. NSC có hệ thống phân phối rộng khắp cả nước, bên cạnh đó Tập đoàn cũng xuất khẩu ổn định qua các thị trường Lào, Campuchia, Trung Quốc.

Nguồn: NSC, FPTS tổng hợp

|

NSC có thế mạnh về nghiên cứu và phát triển giống . Tập đoàn đã xây dựng các trung tâm nghiên cứu giống, hợp tác phát triển nông sản công nghệ cao theo chuỗi giá trị. Theo FPTS, NSC tập trung phát triển các loại giống có bản quyền và chất lượng cao.

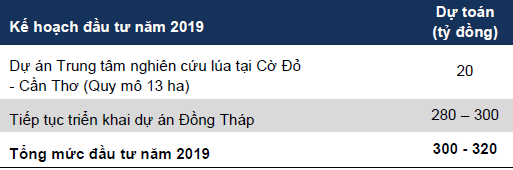

Đối với kỳ vọng tăng trưởng của NSC, FPTS cho rằng sẽ là nhờ dự án mới tại Đồng Tháp, dự kiến hoàn thành vào tháng 10/2019. NSC kỳ vọng dự án này sẽ đóng góp khoảng 1,000 – 1,100 tỷ đồng (tăng trưởng 60%) vào doanh thu tập đoàn từ năm 2020.

|

Kế hoạch đầu tư của NSC trong năm 2019

Nguồn: NSC

|

Về mặt rủi ro kinh doanh của NSC, đó là áp lực cạnh tranh với các doanh nghiệp nước ngoài khi hơn 70% thị phần giống cây trồng Việt Nam là nhập khẩu và sản xuất bởi các doanh nghiệp này. Cùng với đó, diễn biến thời tiết và khí hậu tiêu cực có thể ảnh hưởng xấu tới các hoạt động sản xuất nông nghiệp.

|

Kế hoạch kinh doanh của NSC trong năm 2019

Nguồn: NSC

|

FPTS khuyến nghị theo dõi cổ phiếu NSC với giá mục tiêu 108,700 đồng/cp. Nhà đầu tư có thể xem xét mua khi cổ phiếu này giảm về mức giá khoảng 86,900 đồng/cp.

Xem thêm tại đây

BID: Nắm giữ với giá mục tiêu 33,310 đồng/cp

Theo CTCK KB Việt Nam (KBSV), kế hoạch phát hành riêng lẻ cho Hana Bank đã được thông qua vào cuối năm 2018. Đây là yêu cầu bắt buộc trong năm 2019 nếu Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HOSE: BID) muốn duy trì khả năng mở rộng tín dụng cũng như kịp tuân thủ theo quy định Basel II về tỷ lệ an toàn vốn tối thiểu CAR 8% vào năm 2020. Tuy nhiên, KBSV cho rằng tiềm năng tăng trưởng trong dài hạn của BID vẫn gặp khó khăn do đòn bẩy vốn của Ngân hàng đang ở mức cao.

Mặc dù tỷ lệ tài sản có vấn đề của BID vẫn khá cao so với các ngân hàng khác, nhưng đã có dấu hiệu tích cực hơn trong việc xử lý những tài sản này từ phía BID, như: Lượng nợ xấu ngoại bảng lần đầu tiên giảm mạnh từ năm 2014; tỷ lệ xóa nợ tăng cao từ năm 2018 cho thấy kỳ vọng về việc mạnh tay hơn trong xử lý nợ xấu nội bảng của BID. Theo KBSV, khả năng tăng trưởng và chất lượng tài sản của BID sẽ cải thiện đáng kể từ sau năm 2020.

|

Tình hình tài sản có vấn đề tại BID

Nguồn: BID, KBSV tổng hợp

|

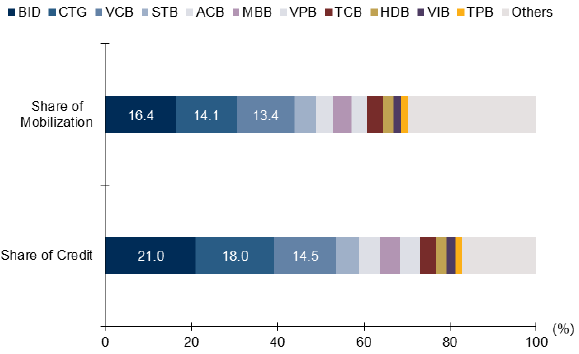

Mạng lưới hoạt động của BID đứng thứ hai toàn ngành (chỉ sau Vietinbank). Ngoài ra, quy mô tổng dư nợ cũng như tín dụng trong nhóm bán lẻ và SOEs đều đứng đầu nhóm ngân hàng niêm yết. Dù không có vị thế cao trong huy động CASA, BID lại là ngân hàng đứng đầu về huy động tiền gửi có kỳ hạn, thể hiện rõ ràng lợi thế quy mô của ngân hàng.

|

Thị phần tín dụng và huy động của các ngân hàng tại Việt Nam

Nguồn: KBSV tổng hợp

|

Tuy vậy, theo KBSV thì mặc dù việc tăng vốn thành công sẽ là chất xúc tác đến giá cổ phiếu BID trong ngắn hạn, nhưng yếu tố cốt lõi là khả năng sinh lời sẽ khó cải thiện trước năm 2021. KBSV vẫn khuyến nghị nắm giữ đối với BID với giá mục tiêu 33,130 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI