SCS, NKG, LIX liệu có đáng mua?

SCS, NKG, LIX liệu có đáng mua?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị khả quan đối với SCS nhờ triển vọng kinh doanh tích cực của doanh nghiệp trong giai đoạn 2018 – 2023; NKG được nâng khuyến nghị lên phù hợp thị trường nhưng mức giá mục tiêu vẫn chịu điều chỉnh giảm; LIX chịu khuyến nghị bán khi mức giá hiện tại đã cao hơn đáng kể so với giá mục tiêu.

SCS: Khả quan với giá mục tiêu 181,900 đồng/cp

CTCK Bản Việt (VCSC) dự báo, CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) sẽ đạt doanh thu 749 tỷ đồng và lãi ròng 473 tỷ đồng trong năm 2019, tương ứng tăng trưởng 11% và 14% so với năm trước.

VCSC lạc quan về triển vọng của SCS với ước tính doanh thu giai đoạn 2018 - 2023 của Công ty sẽ đạt tăng trưởng kép hàng năm 19%. Bên cạnh đó, biên lợi nhuận ròng của SCS sẽ duy trì ở mức 63-75% và ROE 48-60%. Công ty được dự báo đạt được mức tăng trưởng nói trên nhờ (1) nhu cầu cao về hoạt động vận chuyển hàng hóa đường hàng không tại Việt Nam, (2) SCS chỉ có một đối thủ trên thị trường, trong khi rào cản lớn khiến việc thâm nhập vào kinh doanh tại Sân bay Tân Sơn Nhất khó khăn, và (3) tỷ lệ chuyển hóa thành tiền (cash-conversion-ratio) lên đến 90% vì SCS không cần nhiều vốn đầu tư xây dựng cơ bản (chỉ 8 triệu USD theo thông tin từ VCSC) đối với giai đoạn 2019 – 2023, trong khi Công ty không có nợ vay.

Cổ phiếu SCS hiện đang giao dịch tại mức định giá hấp dẫn với PEG 2018-2021 là 0.9. Tuy vẫn có những rủi ro khi đầu tư vào SCS như dòng thương mại sụt giảm, hay công suất tại Sân bay Tân Sơn Nhất bị giới hạn.

VCSC khuyến nghị khả quan đối với cổ phiếu SCS với giá mục tiêu 181,900 đồng/cp.

Xem thêm tại đây

NKG: Xác định giá mục tiêu 5,900 đồng/cp

Theo CTCK Bản Việt (VCSC), sản lượng bán ra trong nước phục hồi giúp cải thiện triển vọng kém khả quan của CTCP Thép Nam Kim (HOSE: NKG).

Cụ thể, sản lượng thép tấm bán ra của NKG trong quý 1/2019 giảm 11% so với cùng kỳ năm ngoái, nguyên nhân của việc suy giảm này là do sản lượng xuất khẩu giảm 31% trong khi sản lượng bán ra trong nước vẫn tăng mạnh 42%. Trong cả 3 tháng quý 1/2019, sản lượng tôn mạ bán ra trong nước liên tục đạt tăng trưởng ở mức hai chữ số, trong đó tăng mạnh nhất là tháng 3/2019 (tăng 61% so với cùng kỳ năm trước) khi giá thép cán nóng tăng khiến các nhà phân phối gia tăng đặt đơn hàng mới.

VCSC cho rằng, NKG đã bỏ lỡ cơ hội đảo chiều lợi nhuận trong quý 1/2019 nhưng giá bán và chi phí đầu vào thuận lợi hơn sẽ giúp biên lợi nhuận từng bước phục hồi.

NKG dự kiến sẽ hoàn tất chuyển nhượng quyền sử dụng đất dự án Nam Kim – Corea và thanh lý nhà máy Nam Kim 1 (chiếm 4% tổng công suất tôn mạ) trong bán niên 2019. Ngoài ra, NKG cũng đang tìm cơ hội chuyển nhượng quyền sử dụng đất dự án nhà máy Nam Kim 5 (Bà Rịa - Vũng Tàu) với lợi nhuận ước đạt 250 tỷ đồng.

Cũng theo VCSC, nỗ lực giảm nợ sẽ hỗ trợ NKG trong bối cảnh Công ty không có nhu cầu đầu tư xây dựng cơ bản trong ngắn hạn. Quý 1/2019, tỷ lệ nợ ròng/vốn chủ sở hữu của NKG giảm từ 1.3 xuống 1. NKG đang hoạt động với khoảng 50% công suất năm 2019 (theo nhận định của VCSC), do đó, trong tương lai gần NKG không có kế hoạch mở rộng công suất.

VCSC đưa ra khuyến nghị phù hợp thị trường đối với cổ phiếu NKG, mức giá mục tiêu được xác định là 5,900 đồng/cp.

Xem thêm tại đây

LIX: Bán ở giá hiện tại và xem xét mua vào khi cổ phiếu giảm về 31,400 đồng/cp

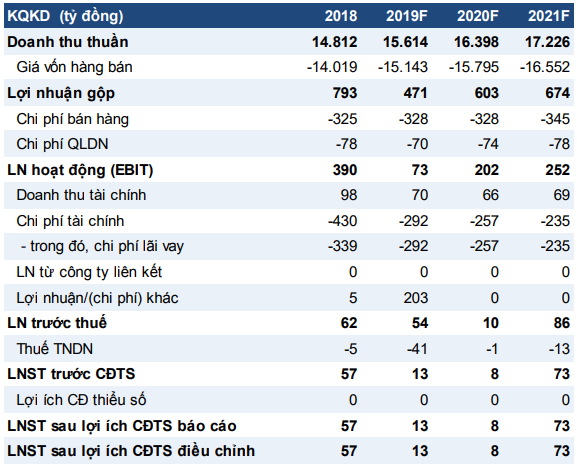

CTCK FPT (FPTS) cho biết, CTCP Bột Giặt Lix (HOSE: LIX) đặt kế hoạch doanh thu 2,400 tỷ đồng và đề ra chỉ tiêu lãi trước thuế 180 tỷ đồng trong năm 2019, lần lượt tăng khoảng 4% và giảm 3.8% so với kết quả thực hiện 2018.

|

Kế hoạch kinh doanh của LIX trong năm 2019

Nguồn: LIX, FPTS tổng hợp

|

Quý 1/2019, LIX ghi nhận doanh thu thuần hơn 572 tỷ đồng và lãi trước thuế hơn 48 tỷ đồng, tương ứng thực hiện lần lượt gần 24% và 27% kế hoạch đề ra cả năm. FPTS nhận định rằng LIX sẽ hoàn thành các chỉ tiêu về doanh thu và lợi nhuận trước thuế đã đặt ra cho năm 2019.

Theo FPTS, các yếu tố cần theo dõi khi đầu tư vào LIX, đó là: (1) Nguyên vật liệu chính là chất hoạt động bề mặt (LAS) chịu ảnh hưởng từ biến động giá dầu; (2) biến động của tỷ giá cũng cần lưu tâm khi phần lớn nguyên vật liệu của LIX phải nhập khẩu trong khi thị trường xuất khẩu chiếm tỷ trọng nhỏ trong cơ cấu doanh thu của Công ty; (3) tiến độ thoái vốn của Tập đoàn hóa chất Việt Nam (Vinachem); (4) thanh khoản cổ phiếu LIX khá thấp.

|

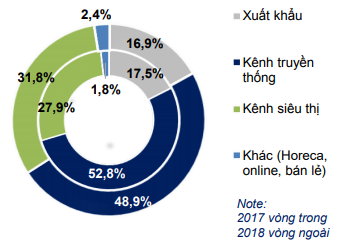

Cơ cấu doanh thu của LIX theo kênh phân phối trong giai đoạn 2017 - 2018

Nguồn: LIX, FPTS tổng hợp

|

FPTS đưa ra khuyến nghị bán đối với cổ phiếu LIX đối với mức thị giá hiện tại. Nhà đầu tư có thể xem xét mua vào cổ phiếu này khi LIX giảm về giá 31,400 đồng/cp (giá mục tiêu 37,300 đồng/cp).

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI

Top cổ phiếu đáng chú ý đầu tuần 23/04

23/04 08:00