VPK giải thể: Không làm nỗi đau thêm dài!

VPK giải thể: Không làm nỗi đau thêm dài!

CTCP Bao bì Dầu Thực Vật (HOSE: VPK) vừa thông báo bán đấu giá tài sản là các máy móc thiết bị tại nhà máy bao bì ở Bình Dương với giá khởi điểm hơn 90 tỷ đồng. Theo VPK, tài sản này được bán để trả nợ vay cho BIDV TPHCM.

Động thái trên nằm trong kế hoạch giải thể Công ty được cổ đông VPK thông qua ngày 22/11/2018 với lý do kinh doanh gặp khó, lỗ liên tục trong thời gian dài. Trên thực tế, VPK mới chỉ lỗ hai năm liên tiếp là 2017 và 2018, trong khi có hàng loạt doanh nghiệp thua lỗ nhiều năm liên tiếp vẫn kiên trì cầm cự chứ không “hạ cờ” sớm như VPK.

Trên thực tế, VPK mới chỉ lỗ hai năm liên tiếp là 2017 và 2018, trong khi có hàng loạt doanh nghiệp thua lỗ nhiều năm liên tiếp vẫn kiên trì cầm cự chứ không “hạ cờ” sớm như VPK.

|

Cổ đông còn lại gì?

Nguyên nhân Ban lãnh đạo VPK quyết định giải thể công ty là lỗ kéo dài và không thể vực dậy được, Công ty không còn các điều kiện cơ bản cần thiết như vốn kinh doanh, thị trường, khách hàng và nguồn nhân lực mạnh để tiếp tục hoạt động kinh doanh hiệu quả.

Cụ thể, vốn đầu tư của Công ty chủ yếu là vốn vay ngân hàng phát sinh chi phí tài chính cao và khấu hao dự án cao làm tăng giá thành phẩm nên không thể cạnh tranh với các đối thủ cùng ngành, càng kinh doanh càng lỗ và nguy cơ mất hết vốn cổ đông. Trong khi đó, thị trường ngành bao bì carton hai năm gần đây không thuận lợi và Công ty nhận định xu hướng ngày càng khó khăn hơn. Điển hình là VPK đã mất thị phần, mất thị trường, sản lượng tiêu thụ, khách hàng ngày càng giảm sút. Áp lực cạnh tranh trên thị trường quyết liệt khiến rủi ro hoạt động tăng lên và nguy cơ mất hết vốn cổ đông nếu tiếp tục gia tăng cạnh tranh, nâng cao hiệu quả hoạt động.

Và dù giải thể, VPK cho biết vẫn còn nguồn lực đảm bảo thanh toán cho cổ đông, giá trị còn lại khi chia cho các cổ đông sẽ cao hơn trị giá cổ phiếu giao dịch trên thị trường thời điểm lập phương án giải thể. Đồng thời, Công ty đủ khả năng trả các khoản nợ có tài sản đảm bảo, nợ ngân sách Nhà nước cũng như các khoản phải trả người bán, phải trả khác.

Theo phương án mà Ban lãnh đạo VPK đưa ra, giá trị thẩm định nhà máy tại Bình Dương dự kiến là 310 tỷ đồng, Công ty có 3 phương án cho cổ đông. Thứ nhất, với 310 tỷ đồng thì mỗi cổ đông dự kiến được chia 7,800 đồng/cp. Thứ hai, nếu chỉ bán được 95% thì dự kiến mỗi cổ đông được chia 6,800 đồng/cp. Thứ ba, nếu bán 90% thì dự kiến cổ đông chỉ được hưởng 5,800 đồng/cp. Tóm lại, giá trị dự kiến của mỗi cổ phần được chia sẽ cao hơn giá thị trường đang giao dịch từ 30-70%.

Nếu một trong các mức trả trên được áp dụng thì phần nào an ủi cho cổ đông khi hiện trên sàn, giá cổ phiếu VPK chỉ ở mức trà đá 3,000 đồng/cp, lại còn đang bị kiểm soát, ghi nhận mức giảm hơn 59% kể từ khi lên sàn.

VPK được Vocarimex cùng các tên tuổi lớn như Vinamilk (VNM), Dầu thực vật Tường An (TAC), Dầu thực vật Tân Bình góp vốn thành lập vào tháng 9/2002 với nhà máy đặt tại Khu công nghiệp Tân Thới Hiệp, quận 12, TPHCM. Đến tháng 4/12/2006, VPK bước chân lên sàn HOSE.

Tuy nhiên, rất “tỉnh táo”, VNM rút khỏi VKP ngay thời điểm đơn vị này đang ở đỉnh cao của sự nghiệp kinh doanh (năm 2012), thay vào đó là sự xuất hiện của quỹ ngoại Mutual Fund Elite (2013).

Vì thế, cổ đông lớn của VPK hiện chỉ còn Tổng công ty Công nghiệp Dầu thực vật Việt Nam (Vocarimex, VOC) - nắm 51.05% vốn, còn PYN Elite Fund nắm 9.37%. Như vậy, nếu tệ nhất rơi vào trường hợp thứ ba với 5,800 đồng/cp, thì VOC và PYN Elite Fund thu về lần lượt là hơn 44 tỷ và 8 tỷ đồng từ phương án này. Con số này tất nhiên không thể bù đắp được cho mức giá bỏ ra ban đầu ở thời kỳ đỉnh cao của VPK vào khoảng 14,000-15,000 đồng/cp, nhưng bù lại, liên tục qua các năm 2013-2016, VPK đều chia cổ tức với tỷ lệ 20% cho cổ đông.

Bước sa chân với nhà máy tại Bình Dương?

Tại thời điểm cuối năm 2018, tổng tài sản của VPK ở mức 307 tỷ đồng, lợi nhuận sau thuế chưa phân phối âm 70 tỷ đồng khiến vốn chủ sở hữu giảm còn 80 tỷ đồng.

VPK đang vay ngắn hạn BIDV gần 173 tỷ đồng. Đây là khoản vay VPK dùng để bổ sung vốn lưu động và xây dựng nhà máy sản xuất bao bì giấy carton tại khu công nghiệp Nam Tân Uyên (Bình Dương). Trong đó, có 27.5 tỷ đồng là vay nợ quá hạn. BIDV đã đồng ý cho VPK giảm lãi suất dư nợ quá hạn gốc của Công ty từ 150%/năm xuống 101%/năm và lãi suất đối với dư nợ lãi chậm trả là 1%/năm (trước đây là 10%/năm) kể từ ngày 12/11/2018.

Có lẽ nguồn cơn dẫn đến thảm cảnh này của VPK cũng phần nào bắt nguồn từ nhà máy tại Bình Dương.

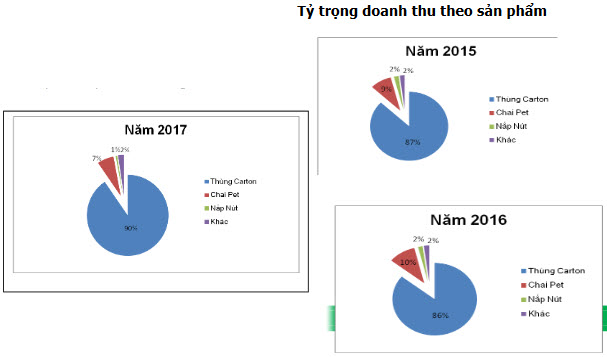

Cơ cấu doanh thu của VPK những năm đầu vẫn có sự đóng góp chủ yếu của thùng carton với gần 85%, còn lại là chai nhựa PET và nắp nút với khách hàng chủ lực thuộc ngành dầu thực vật và ngành sữa như Tường An, Dầu thực vật Tân Bình, Golden Hope Nhà Bè, Dầu thực vật Cái Lân, Vinamilk…

Những tưởng mọi chuyện vẫn như mơ, năm 2014, VPK bắt đầu triển khai dự án nhà máy sản xuất bao bì mới đặt tại khu công nghiệp Nam Tân Uyên nhằm thay thế cho nhà máy tại quận 12, TPHCM để tăng công suất. Điều đáng nói, với tổng vốn đầu tư thực tế của dự án này là 320 tỷ đồng thì vốn đối ứng của VPK là 30%, còn lại là vốn vay dài hạn ngân hàng. Vì thế, chi phí lãi vay cũng chính là gánh nặng của VPK.

Vậy nhưng, khi đi vào hoạt động từ giữa năm 2017, công suất của nhà máy chỉ đạt khoảng 20%, trong khi để đạt điểm hòa vốn, nhà máy phải chạy được 40% công suất. Trong bối cảnh ngày càng có nhiều doanh nghiệp trong và ngoài nước tham gia vào ngành bao bì thì câu chuyện khả quan như kế hoạch ban đầu vẽ ra dự án của VPK trở nên bi quan hơn.

Đến lúc này, Ban lãnh đạo VPK mới thừa nhận, mặc dù hiện bao bì nhựa, chai PET và thùng carton ngày càng được sử dụng rộng rãi trong sản xuất do những đặc điểm nổi trội như độ bền, tiện dụng, khả năng vận chuyển tốt, vệ sinh và có khả năng tái chế... nhưng cũng vì thế mà ngày càng có nhiều doanh nghiệp tham gia vào lĩnh vực này, nguồn cung từ đó cũng dồi dào hơn, áp lực cạnh tranh giành thị phần và giá cả ngày càng trở nên gay gắt. Theo đó, các doanh nghiệp trong nước sẽ phải cạnh tranh với các doanh nghiệp có vốn ngoại như Công ty Bao bì Tân Á (Thái Lan), Công ty Bao bì Akamax, Công ty Bao bì Box.Pak (Malaysia), Công ty Ornapaper Vietnam (Malaysia)... nhất là vào tháng 10/2017, Công ty Tetra Pak (Thụy Điển) đã chính thức khởi công xây dựng nhà máy sản xuất bao bì có tổng vốn đầu tư 2,500 tỷ đồng trên diện tích 100,000 m2, công suất 20 tỷ bao bì/năm, cũng tại Bình Dương. Nhà máy đi vào hoạt động vào đầu năm 2019. Đó là chưa kể, chỉ tính riêng năm 2016, Tetra Pak đã cung cấp khoảng 7.5 tỷ bao bì cho các nhà sản xuất thực phẩm lớn trong nước như Vinamilk, Vinasoy, Nestle, Mộc Châu, TH và Betrimex.

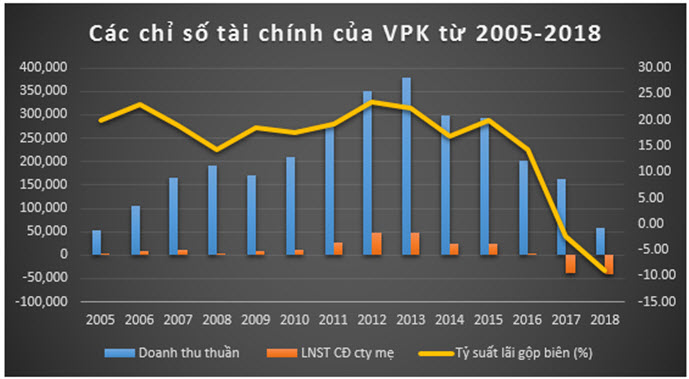

Bởi thế, VPK bắt đầu lụi dần khi lợi nhuận sụt giảm đột ngột từ 25 tỷ đồng năm 2015 xuống còn vỏn vẹn gần 1.7 tỷ đồng năm 2016 và chính thức báo lỗ hai năm liên tiếp 2017 và 2018 với con số lần lượt là hơn 2 và 9 tỷ đồng.

Đến quý 1/2019 vừa qua, sau khi quyết định giải thể, VPK không phát sinh doanh thu nhưng do vẫn phải giảm khấu hao, tinh giảm biên chế toàn bộ nhân sự, tiết giảm toàn bộ chi phí, làm việc với BIDV hội sở chính xin miễn giảm lãi vay, nên Công ty vẫn lỗ gần 2.5 tỷ đồng.

Bởi thế, việc VPK sớm “đầu hàng” lĩnh vực bao bì nhựa có lẽ cũng là điều dễ hiểu để không làm nỗi đau thêm dài với con số thua lỗ ngày một lấn sâu.

Fili