Mua cổ phiếu nào cho tuần cuối tháng 6?

Mua cổ phiếu nào cho tuần cuối tháng 6?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị outperform đối với cổ phiếu BCC, khuyến nghị mua PLX nhờ vào xu hướng giá dầu và khuyến nghị mua PVT dựa trên tiềm năng tăng trưởng kinh doanh tích cực.

BCC: Hấp dẫn trong ngắn hạn

CTCK Bảo Việt (BVS) đưa ra khuyến nghị outperform cho cổ phiếu CTCP Xi măng Bỉm Sơn (HNX: BCC) dựa vào điểm rơi lợi nhuận ngành xi măng thường diễn ra vào quý 3, quý 4 trong năm.

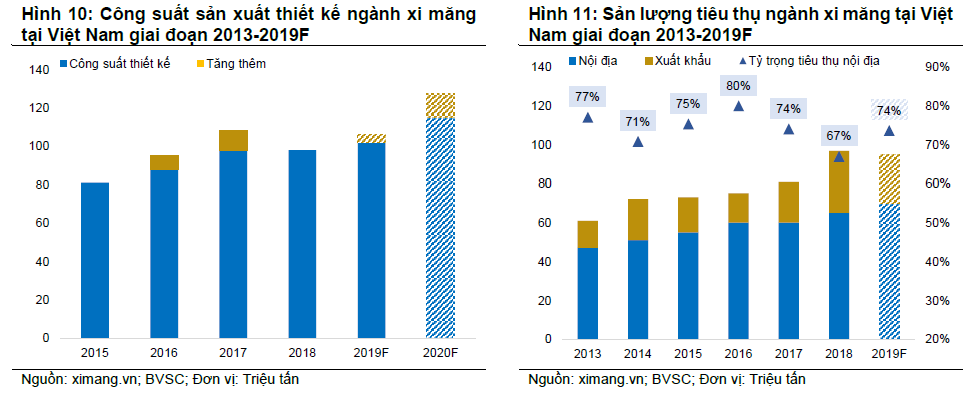

BVS kỳ vọng nguồn tiêu thụ xi măng trong nước tiếp tục duy trì lành mạnh và hỗ trợ môi trường cạnh tranh ngành. Câu chuyện FDI bền vững tại Việt Nam về trung và dài hạn tiếp tục kích thích hoạt động xây dựng khu công nghiệp và mảng xây dựng hạ tầng cải thiện cùng với các nỗ lực của Chính phủ trong việc gia tăng sự tham gia của các nhà đầu tư tư nhân.

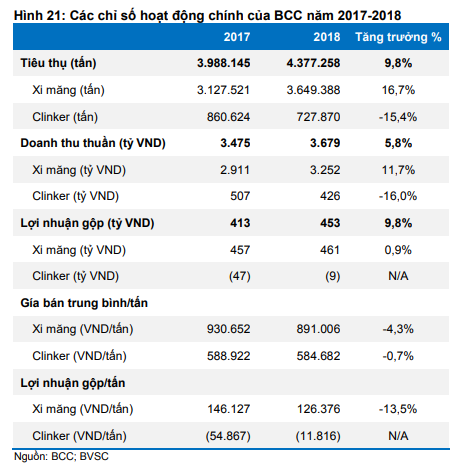

Kết quả kinh doanh 2018 của BCC khả quan nhờ áp lực cạnh tranh ngành giảm cùng với hoạt động sản xuất hiệu quả hơn. Doanh thu mảng xi măng năm 2018 đạt 3,252 tỷ đồng (chiếm 88.4% tổng doanh thu, tăng 11.7% so với năm trước). Doanh thu mảng clinker năm 2018 đạt 425.5 tỷ đồng (chiếm 11.6% doanh thu, giảm 16% so với năm trước). Hiệu quả hoạt động năm 2018 được gia tăng khi sự cố tại các Lò 2 và Lò 3 được khắc phục thành công năm 2017. Hoạt động xuất khẩu thương mại xi măng giúp tinh giảm chi phí hoạt động đáng kể.

BVS cho rằng BCC là một cơ hội đầu tư khá hấp dẫn trong ngắn hạn cho năm 2019 khi Trung Quốc vẫn đang tiếp tục tái cơ cấu lại hoạt động sản xuất ngành xi măng. Công ty có thể tăng giá bán trung bình cao hơn so với mức gia tăng chi phí điện hỗ trợ biên lợi nhuận gộp.

Dây chuyền nghiền và đóng bao hoàn thành vào cuối quý 2/2019 gia tăng công suất nghiền xi măng mang lại các lợi ích. Cụ thể, từ việc tiêu thụ lượng clinker nhiều hơn giúpCông ty tối ưu hóa các chi phí cố định ở phân đoạn nghiền xi măng, giảm chi phí sản xuất. Đồng thời, giảm hoạt động thuê ngoài để nghiền xi măng bởi công suất nghiền xi măng hiện tại đang thấp hơn so với công suất sản xuất clinker, cắt giảm việc bán clinker dư thừa số lượng lớn và lợi nhuận thường thấp. Cuối cùng, tối ưu hóa năng lượng so với dây chuyền cũ tiêu hao nhiều năng lượng.

BVS dự báo năm 2019, lãi sau thuế sẽ công ty mẹ BCC sẽ đạt hơn 141 tỷ đồng, tăng 51% so với năm 2018.

BVS đưa ra giá mục tiêu đối với cổ phiếu BCC cho năm 2019 là 9,600 đồng/cổ phần, phản ánh mức P/E và EV/Ebitda hợp lý đối với cổ phiếu này lần lượt là 7.5 lần và 5 lần.

Xem thêm tại đây

PVT: Đặt cược vào triển vọng dài hạn

CTCK VNDirect (VND) đưa ra khuyến nghị dài hạn đối với cổ phiếu của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) dựa trên tiềm năng của các khoản đầu tư trước đó của PVT.

Trong quý 1/2019, PVT ghi nhận doanh thu thuần đạt 1,863 tỷ đồng, tăng gần 5% so với cùng kỳ năm trước. Lợi nhuận ròng đạt 223 tỷ đồng, tăng gần 14% so với quý 1/2018, lần lượt hoàn thành 34% và 45% kế hoạch cả năm.

PVT lên kế hoạch chi hơn 5,500 tỷ đồng trong giai đoạn 2019 - 2020 để trẻ hóa các tàu cũ và đáp ứng nhu cầu gia tăng về vận chuyển dầu và các nhà máy điện than mới hoạt động bao gồm Thái Bình 2, Sông Hậu 1, và Long Phú 1 trong năm 2020.

Vào ngày 10/06, PVT thông báo đã tiếp nhận tàu LPG Gas Lotus mới (thuộc sở hữu của NVTrans) và ngay sau khi tiếp nhận đã kỳ hợp đồng thuê định hạn 3 năm với Nippon Gas Line Nhật Bản.

Theo VND, khoản đầu tư đáng chú ý nhất của PVT trong thời gian tới là tàu VLCC để vận chuyển dầu thô từ Kuwait đến nhà máy lọc dầu Nghi Sơn (NSRP). Hiện tại, PVT đang thực hiện các hợp đồng ngắn hạn với NSRP (khoảng 30% khối lượng vận chuyển) và sẽ đấu thầu hợp đồng dài hạn với NSRP khi mở thầu vào nửa cuối năm 2019. VND dự báo khoản đầu tư cho tàu VLCC sẽ được thực hiện và bắt đầu đóng góp lợi nhuận từ cuối năm 2020 trở đi.

VND ước tính tăng trưởng kép EPS của PVT đạt 8.9% trong 2018-2021. Khối lượng vận chuyển dầu của PVT được kỳ vọng tăng 27% trong năm 2019 giúp doanh thu và lợi nhuận ròng năm 2019 lần lượt tăng 14% và 8% so với năm trước. VND đưa ra giá mục tiêu của PVT là 21,000 đồng/cp.

Xem thêm tại đây

PLX: Biến động trong kênh tăng giá, giá mục tiêu 71,410 đồng /cp

CTCK Yuanta Việt Nam (Yuanta VN) vừa đưa ra khuyến nghị ngắn hạn cho cổ phiếu của Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) dựa trên xu hướng giá dầu Brent.

|

Cơ sở khuyến nghị cổ phiếu PLX của Yuanta VN

Nguồn: Yuanta VN

|

Quý 1/2019, PLX công bố kết quả kinh doanh với doanh thu đạt 41,961 tỷ đồng, giảm 7.6% so với cùng kỳ năm trước và lãi sau thuế thuộc về cổ đông công ty mẹ đạt 1,201 tỷ đồng, tăng 33.7% so với cùng kỳ năm trước.

Trong năm 2019, PLX đặt kế hoạch doanh thu đạt 195 nghìn tỷ đồng, tăng nhẹ 2% so với năm 2018; lãi trước thuế đạt 5.3 nghìn tỷ đồng, tăng 4% so với năm trước.

Việc giảm tỷ lệ sở hữu Nhà nước tại PLX xuống 51% sẽ tiếp tục được thực hiện trong giai đoạn 2019-2020. Hình thức thoái vốn có thể bằng cách bán cổ phần của Nhà nước hoặc phát hành cho các cổ đông khác nhằm pha loãng tỷ lệ nắm giữ của Nhà nước.

Yuanta VN đánh giá triển vọng tăng trưởng năm 2019 và các năm tiếp theo của PLX ở mức vừa phải. Sản lượng tiêu thụ của PLX dự báo sẽ tăng trưởng ở mức xấp xỉ 5% trong năm 2019 và những năm tới đây.

Việc nhà máy lọc dầu Nghi Sơn đi vào hoạt động sẽ giúp PLX giảm tỷ lệ nhập khẩu, từ đó giảm rủi ro phát sinh từ chênh lệch tỷ giá.

Trên phương diện phân tích kỹ thuật, Yuanta VN cho biết đồ thị giá của PLX vẫn đang giao dịch trong kênh tăng giá trung hạn được xác lập từ tháng 02/2019. Đồng thời, xu hướng ngắn hạn được nâng từ mức giảm lên tăng. Do đó, Yuanta VN khuyến nghị các nhà đầu tư ngắn hạn có thể xem xét mua cổ phiếu PLX với giá mục tiêu 71,410 đồng /cp.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Fili