POW – Mua giá nào là hợp lý?

Kỳ 2

POW – Mua giá nào là hợp lý?

POW chiếm thị phần đáng kể trong thị trường phát điện tại Việt Nam và vẫn còn tiềm năng phát triển. Tuy nhiên, các mô hình định giá đang cho thấy khả năng tăng trưởng mạnh trong tương lai gần là không cao.

Kỳ 1: Vì sao chưa vượt đỉnh cũ?

Chứng khoán cơ bản - Định hướng đúng, đầu tư thành công

Học phân tích kỹ thuật với những chuyên gia hàng đầu

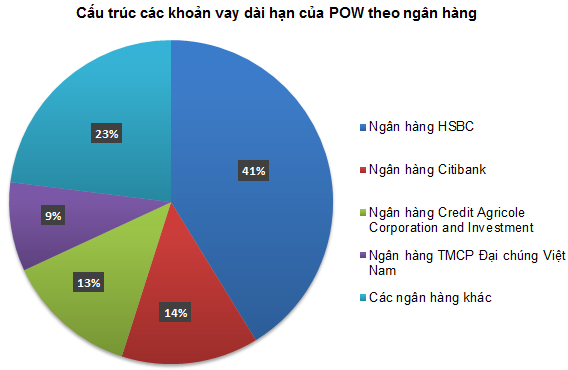

Nợ kiểm soát ở mức chấp nhận được

Nợ phải trả chiếm 53.86% cơ cấu nguồn vốn của POW. Trong đó, các khoản vay và nợ thuê tài chính dài hạn chiếm phần lớn. Các khoản vay lớn của POW đến từ Ngân hàng HSBC, Ngân hàng Citibank, Ngân hàng Credit Agricole Corporation and Investment, Ngân hàng TMCP Đại chúng Việt Nam…

Nguồn: VietstockFinance

Do nhu cầu đầu tư các dự án Nhơn Trạch 3, Nhơn Trạch 4 và Luang Prabang nên giới phân tích dự kiến nợ vay của POW sẽ khó giảm trong thời gian tới.

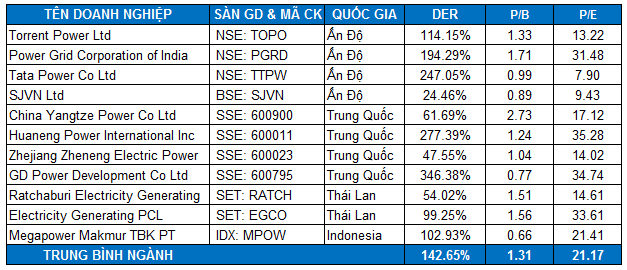

So với mặt bằng chung của các quốc gia trong khu vực, DER của POW nằm ở mức trung bình (khoảng 74.06%). Một số doanh nghiệp phát điện ở Ấn Độ (Tata Power Co Ltd, Power Grid Corporation of India Ltd…) hay Trung Quốc (Huaneng Power International Inc, GD Power Development Co Ltd…) có DER rất cao.

Định giá cổ phiếu

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn POW để làm cơ sở tính giá trị hợp lý của cổ phiếu.

Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Trung Quốc, Ấn Độ, Indonesia, Thái Lan…).

P/E và P/B của nhóm cổ phiếu cùng ngành lần lượt là 21.17 và 1.31. Kết quả định giá tổng hợp cho thấy giá trị hợp lý của cổ phiếu POW là 18,094. Vùng mua hấp dẫn theo kết quả định giá là 13,500-15,000 (chiết khấu khoảng 15%-25%).

Chiến lược đầu tư

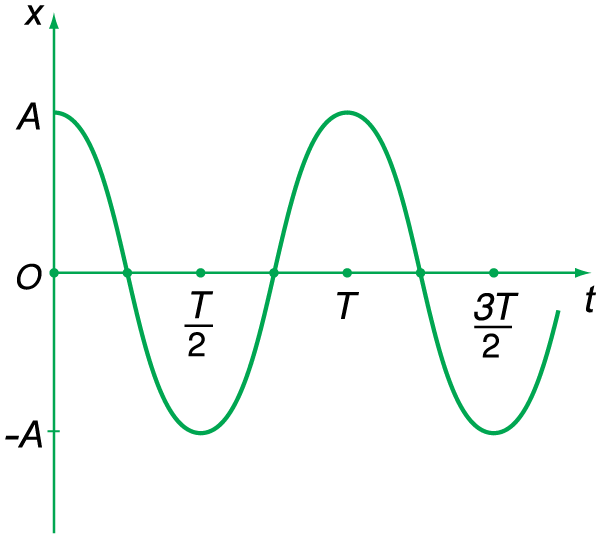

Biến động của POW kể từ khi bắt đầu giao dịch đến nay (tính cả giai đoạn giao dịch trên UPCoM) được giới phân tích kỹ thuật đánh giá là khá giống với đồ thị hình sin với cận trên là vùng 17,000-18,000 và cận dưới là vùng 13,000-14,000.

Chu kỳ T trong trường hợp này có độ dài thời gian tầm 5-6 tháng. Riêng giai đoạn tháng 07/2018 thì giá có đi hơi quá cận dưới một chút. Đây là điều thường gặp khi phân tích đồ thị giá cổ phiếu trong thị trường thực tế.

Trục trung tâm trong trường hợp trên là vùng 15,000-15,500. Đây có thể coi là ngưỡng khá quan trọng để nhận biết xem giá POW đang trong trạng thái tích cực hay tiêu cực.

Minh họa về đồ thị hình sin

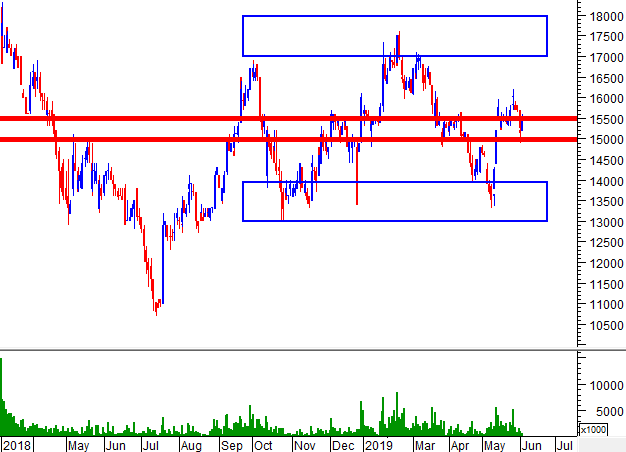

Hiện tại, giá của POW đang trong quá trình phục hồi sau khi test thành công đáy cũ tháng 10/2018 (tương đương vùng 13,000-14,000). Đây được đánh giá là hỗ trợ quan trọng trong thời gian tới. Độ tin cậy của vùng này khá cao với nhiều lần test thành công trong quá khứ và khối lượng tích lũy lớn.

Khối lượng giao dịch khá yếu và thường xuyên nằm dưới trung bình 20 phiên trong các phiên gần đây nên dự kiến giá sẽ khó bứt phá bất ngờ (thrust up) trong những tuần tới.

Vùng 17,500-18,500 được đánh giá là kháng cự mạnh của POW trong thời gian tới. Đây là đỉnh cũ tháng 03/2018 và tháng 02/2019. Với khối lượng tích lũy rất lớn và thời gian tồn tại lâu, độ tin cậy và sự vững chắc của vùng này rất cao.

Việc mua vào khi giá POW về lại vùng 13,500-15,000 đang được ủng hộ. Nhà đầu tư nên sử dụng chiến lược mua vào từ từ để phòng ngừa rủi ro.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi