Nam Long có nhiều lợi thế để tận dụng sự phát triển của thị trường

Nam Long có nhiều lợi thế để tận dụng sự phát triển của thị trường

CTCK Tân Việt (TVSI) đưa ra khuyến nghị mua cổ phiếu NLG nhờ những tiềm năng từ quỹ đất sạch lớn và các dự án đang được đẩy mạnh triển khai. Đồng thời, với dư địa phát triển của ngành bất động sản (BĐS), TVSI cũng đưa ra đánh giá khả quan đối với cổ phiếu KDH dựa trên sự tăng trưởng lớn về kết quả kinh doanh trong quý 1/2019.

NLG: Quỹ đất sạch lớn, đảm bảo phát triển dài hạn

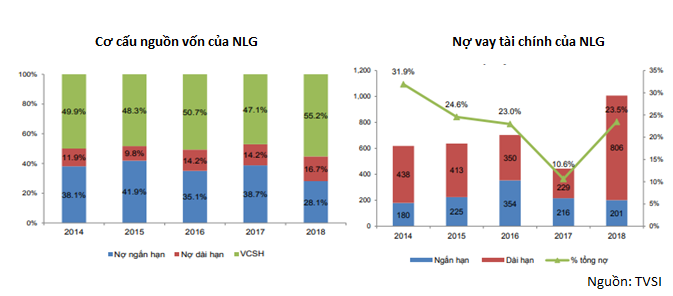

TVSI đánh giá CTCP Đầu tư Nam Long (HOSE: NLG) là một doanh nghiệp BĐS có tiềm lực tài chính tốt, với tỷ lệ vay nợ thấp, chỉ ở mức 0.5%. Bên cạnh đó, NLG còn nhận được sự hỗ trợ tài chính tới từ các đối tác Nhật Bản, những yếu tố này khiến NLG ít chịu ảnh hưởng từ chính sách siết tín dụng đối với BĐS.

Theo TVSI, NLG là một trong những doanh nghiệp có nhiều lợi thế để có thể tận dụng được sự phát triển của thị trường. Trong chiến lược phát triển dài hạn của NLG, công ty vẫn sẽ tập trung vào phân khúc nhà chung cư có giá vừa túi tiền. Đây là chiến lược hợp lý bởi sống chung cư sẽ là xu hướng tất yếu trong tương lai nhờ vị trí giao thông thuận tiện, thiết kế căn hộ đa dạng, tiện ích nội ngoại khu đầy đủ, cộng đồng văn minh, an ninh,…

Trong thời gian tới, NLG sẽ đẩy mạnh triển khai các khu đô thị Akari, Mizuki và Waterpoint với tổng diện tích 400 ha. Đồng thời, NLG cũng bắt tay vào phát triển ngay các dự án khu đô thị trên quỹ đất hơn 236 ha vừa mua trong quý 1/2019. Trong giai đoạn 2019 – 2021, NLG lên mục tiêu phát triển gần 26,000 sản phẩm và bàn giao hơn 16,000 sản phẩm EHome, Flora, Valora tại các dự án khu đô thị, tăng mạnh lần lượt 4 lần và 3 lần so với giai đoạn 2015 – 2018.

TVSI cho biết, NLG sở hữu quỹ đất sạch lớn với tổng diện tích quỹ đất sạch lên tới 650 ha, chủ yếu nằm tại TP.HCM và các tỉnh lân cận giúp đảm bảo phát triển trong dài hạn.

Bên cạnh đó, NLG còn được các đối tác có tiềm lực tài chính mạnh hỗ trợ việc triển khai dự án. Hiện NLG đang hợp tác đầu tư cùng hai ông lớn tại Nhật Bản là Hankyu Reatly và Nishitetsu. Hai đối tác này đã hỗ trợ NLG từ năm 2015, giúp công ty có thể mạnh tay triển khai các dự án lớn như Mizuki 26 ha, Akari 8.5 ha và dự án Waterpoint. Đồng thời, đây là động lực ngầm giúp NLG thâu tóm 200 ha đất mới trong năm 2019.

|

Dự báo kết quả kinh doanh năm 2019 của NLG

Nguồn: TVSI

|

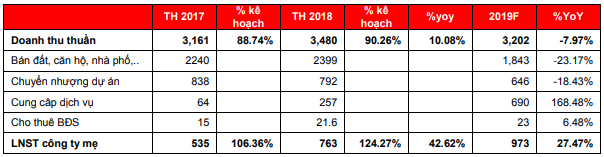

Trong năm 2019, TVSI dự báo NLG có thể đạt doanh thu 3,202 tỷ đồng, giảm gần 8% so với năm 2018. Lãi ròng của NLG được TVSI dự báo đạt hơn 972 tỷ đồng, tăng gần 27.5% so với năm 2018.

Các dự án Mizuki Park, Novia và Nguyên Sơn của NLG gần như đã hoàn tất và có thể bắt đầu bàn giao từ quý 3/2019.

Theo kế hoạch, quý 2/2019, NLG sẽ thực hiện mở bán Akari City giai đoạn 1, Waterpoint giai đoạn 1. Dự án Akrai City có thể mở bán theo kế hoạch mà không cần chuyển đổi 5,000 m2 đất nông nghiệp.

Đến quý 3/2019, NLG sẽ tiếp tục mở bán đối với dự án Mizuki Park giai đoạn 2 và 3. Tổng doanh thu từ các dự án này lên tới gần 7,000 tỷ đồng. Đây sẽ là động lực thúc đẩy kết quả kinh doanh của NLG trong năm nay. Tuy nhiên, theo TVSI, NLG chỉ tham gian góp vốn 50% tại cac dự án này, nên sẽ chỉ được ghi nhận lợi nhuận từ công ty liên doanh, liên kết và không được hợp nhất doanh thu.

Cuối năm 2019, NLG sẽ hạch toán hoạt động chuyển nhượng 50% dự án Akari city , dòng tiền thu về ước tính 646 tỷ đồng dựa trên giá đất chuyển nhượng là 14.7 triệu đồng/m2.

KDH: Tiềm năng từ quỹ đất phía Tây Nam

CTCK Tân Việt (TVSI) nhận định, KDH là một doanh nghiệp tốt, có tài chính lành mạnh, việc sát nhập với Khang Phúc giúp doanh nghiệp mở rộng được nhiều quỹ đất, mang lại nhiều cơ hội phát triển cho KDH.

Quý 1/2019, KDH ghi nhận doanh thu đạt 841 tỷ đồng, gấp đôi so với cùng kỳ năm trước. Lãi sau thuế KDH đạt 102 tỷ đồng, tăng 54% so với quý 1/2018. Được biết, quý 1/2019, KDH ghi nhận phần doanh thu còn lại từ dự án Jamila và mở bán thành công Safira.

Sau khi sáp nhập với nhà Khang Phúc, quỹ đất của KDH tăng thêm gần 600 ha, tập trung tại huyện Bình Chánh. TVSI đánh giá đây là một lợi thế giúp KDH phát triển các dự án lớn tại khu vực này.

TVSI cho biết, phân khúc biệt thự - nhà liền kề tiếp tục nhận đuợc nhiều sự quan tâm bởi siết chặt thủ tục pháp lý, khiến nguồn cung trên thị trường bị co hẹp.

Năm 2019, KDH đặt kế hoạch doanh thu đạt 3,000 tỷ đồng, gần tương đương với doanh thu đạt được năm 2018. Dự kiến doanh thu sẽ được ghi nhận từ các dự án Jamila (block A&B), Safira, Lovera Vista và nhà phố biết thự Venita Park. Lãi sau thuế ước tính đạt 900 tỷ đồng, tăng 11% so với năm 2018.

|

Tỷ lệ hoàn thành Doanh thu và Lợi nhuận của KDH quý 1/2019. Đvt: Tỷ đồng

Nguồn: TVSI

|

TVSI dự đoán doanh thu cả năm 2019 của KDH có thể vượt mức kế hoạch đề ra do tiến độ bán dự án khả quan. Đến hết quý 1/2019, KDH đã bàn giao xong 2 Block A&B của dự án Jamila, bán hết 853 căn Block C&D, 500/700 căn Block A&B của dự án Safira.

Tuy nhiên, TVSI cũng cho rằng sẽ là khó khăn để có thể đạt được mức lãi sau thuế 900 tỷ đồng. Mặc dù giá bán nhà quý 1/2019 tăng hơn so với cuối năm 2018 nhưng chi phí hoạt động của KDH tăng cao. Mặt khác, KDH ghi nhận mức tăng trưởng lợi nhuận cao năm 2018 do khoản thu bất thường từ hoạt động tài chính. Năm 2019 nếu không phát sinh khoản thu bất thường, KDH sẽ khó đạt được LNST 900 tỷ đồng như kỳ vọng.

TVSI đánh giá KDH ở mức khả quan do tiềm năng quỹ đất mới đem lại và cần theo dõi thêm tiến độ xử lý, giải phóng đền bù của các chủ dự án mới của doanh nghiệp và tình hình thị trường BĐS chung.

Fili