VGT - Tốt hay xấu? (Kỳ 2)

VGT - Tốt hay xấu? (Kỳ 2)

VGT sở hữu nhiều lợi thế để phát triển trong tương lai với bề dày kinh nghiệm phong phú, năng lực sản xuất tốt và sự tăng trưởng mạnh mẽ của ngành dệt may Việt Nam. Tuy nhiên, nhà đầu tư cũng cần thận trọng khi mà xu hướng giảm vẫn đang chi phối giá cổ phiếu của doanh nghiệp này.

Tổng Giám đốc VGT trao đổi với bà Heide Steven - Phó Chủ tịch Tập đoàn Walmart. Nguồn: VGT

Đầu tư liên doanh liên kết khá hiệu quả

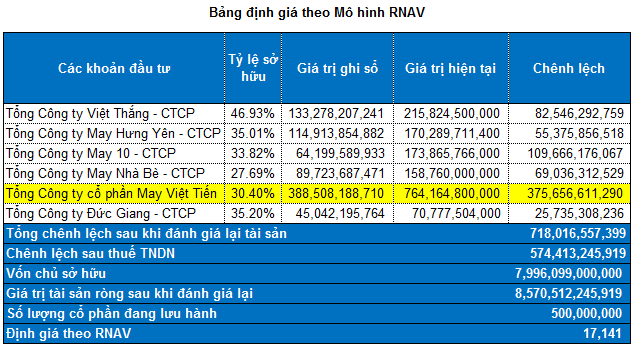

VGT không chỉ là một doanh nghiệp sản xuất thuần túy mà còn sở hữu một danh mục các công ty liên doanh, liên kết khá hấp dẫn. Vì vậy, việc định giá lại các khoản đầu tư này là cần thiết.

Trong danh mục của VGT thì Tổng Công ty cổ phần May Việt Tiến (UPCoM: VGG) đang mang lại lợi nhuận nhiều nhất (tỷ lệ sở hữu 30.40%). Ngoài ra, Tổng Công ty May 10 - CTCP (UPCoM: M10) và Tổng Công ty Việt Thắng - CTCP (HOSE: TVT) cũng là những khoản đầu tư tiêu biểu.

Lưu ý: một số khoản đầu tư có giá trị ghi sổ nhưng không thể tính được giá trị thị trường hiện tại nên người viết không đưa vào bảng định giá RNAV.

Giá cổ phiếu đã về mức hợp lý

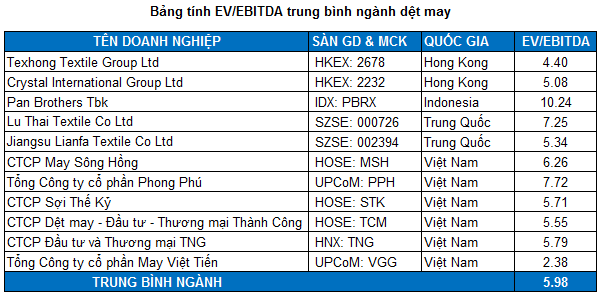

Tại thị trường Việt Nam, chúng tôi dùng các công ty trong ngành dệt may có mức vốn hóa trên 1,000 tỷ để làm mẫu so sánh ngang với VGT. Việc sử dụng các cổ phiếu nội địa khác có vốn hóa nhỏ hơn làm mẫu so sánh ngang để định giá VGT sẽ không được hợp lý.

Ngoài ra, chúng tôi cũng sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô bằng hoặc lớn hơn VGT làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á như Pan Brothers Tbk (Indonesia), Crystal International Group Limited (Hong Kong), Jiangsu Lianfa Textile Co Ltd (Trung Quốc)….

Nguồn: VietstockFinance, Investing.com và TradingView

Mức EV/EBITDA trung bình của các doanh nghiệp cùng ngành là 5.98 lần. Với mức này thì giá lý thuyết của VGT theo phương pháp EV/EBITDA bằng 7,652.

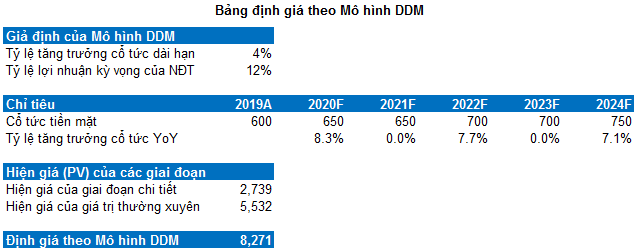

VGT chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) có thể sử dụng trong trường hợp này.

Lưu ý: Con số 600 được ghi ứng với 2019A có ý nghĩa là cổ tức năm 2018 ở mức 600 đồng và thời điểm thực hiện chi trả rơi vào năm 2019.

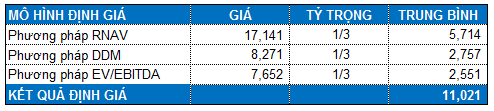

Như vậy, ta có mức kết quả định giá tổng hợp của VGT là 11,021. Mức giá thị trường (market price) hiện tại của VGT đang thấp hơn khá nhiều so với mức trên.

Lo ngại về xu hướng giảm

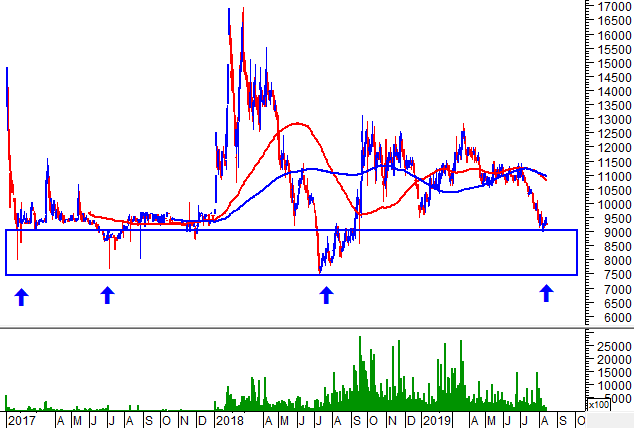

VGT đã phá vỡ các đường MA trung và dài hạn (SMA 100 ngày, SMA 200 ngày…). Vì vậy, xu hướng giảm đang chi phối giá cổ phiếu này.

Vùng 7,500-9,000 được đánh giá là rất vững chắc khi đã nhiều lần hỗ trợ tốt cho giá. Việc mua vào từ từ và thận trọng nếu giá về lại vùng này được ủng hộ.

Tuy nhiên, nhà đầu tư không nên cố gắng mua vào mạnh trên mức 9,000, đặc biệt là khi giá đang ở gần mức 11,000. Khi mà kết quả kinh doanh trong năm 2019 dự kiến không có nhiều cải thiện và xu hướng giảm vẫn chưa bị đảo ngược thì vì nguy cơ sụt giảm bất ngờ (thrust down) vẫn có thể xảy ra.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi