Thoái vốn Nhà nước, vì sao nghẽn?

Thoái vốn Nhà nước, vì sao nghẽn?

Khác với kỳ vọng rằng năm 2018-2019 sẽ là giai đoạn bùng nổ các thương vụ thoái vốn Nhà nước, thực tế hoạt động này diễn ra khá trầm lắng.

Trong nửa đầu năm 2019, đã có 6 doanh nghiệp bán cổ phần lần đầu (thu về hơn 562 tỷ đồng) và 30 doanh nghiệp đã được thoái vốn Nhà nước (thu về xấp xỉ 4,590 tỷ đồng). Xa hơn, từ năm 2016 đến tháng 11/2018 đã có 147 doanh nghiệp Nhà nước được cổ phần hóa, trong đó có nhiều doanh nghiệp quy mô vốn lớn. Tuy vậy, với kế hoạch thoái vốn hàng trăm doanh nghiệp mỗi năm, con số này dường như vẫn còn khiêm tốn.

|

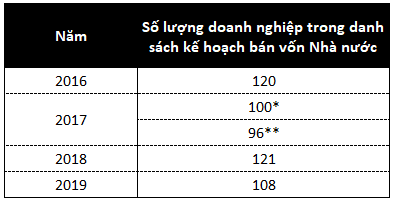

Số lượng doanh nghiệp

trong danh sách kế hoạch bán vốn Nhà nước 2016-2019

(*) Theo Quyết định số 89/QĐ-ĐTKDV ngày 31/03/2017 và (**) theo Quyết định số 324/QĐ-ĐTKDV ngày 25/08/2017 của SCIC.

|

Trong danh sách bán vốn những năm qua, có nhiều doanh nghiệp chuyển tiếp từ kế hoạch của năm liền trước. Đơn cử năm 2018, có 74/121 doanh nghiệp trong danh sách bán vốn được chuyển tiếp từ kế hoạch của năm 2017, nhiều doanh nghiệp trong đó lại tiếp tục được chuyển tiếp sang 2019 và gần như chắc chắn sẽ tiếp tục chuyển tiếp sang 2020.

Đâu là điểm nghẽn?

Tại diễn đàn M&A Việt Nam 2019 tổ chức đầu tháng 8 vừa qua, Phó Tổng Giám đốc SCIC - ông Lê Song Lai cho biết hoạt động thoái vốn Nhà nước chậm lại trong khoảng 2 năm gần đây. Nửa đầu 2019 chỉ có 4 doanh nghiệp được SCIC thoái vốn thành công, trong khi kế hoạch cho cả năm là 108 doanh nghiệp (theo danh sách bán vốn năm 2019 được SCIC công bố dựa trên quyết định số 93/QĐ-ĐTKDV ngày 22/05/2019).

Ngoài những lý do chủ quan từ phía doanh nghiệp, việc chậm trễ tiến độ còn do khó khăn về quy trình thoái vốn, nhất là về vấn đề định giá và hạn chế tỷ lệ sở hữu nước ngoài.

Về quy định thoái vốn, quy trình bắt buộc là phải lần lượt đấu giá công khai, chào bán cạnh tranh và cuối cùng là bán thỏa thuận (nếu bán không thành công qua các vòng). Với đấu giá công khai, thì vai trò của các công ty tư vấn rất khó có vị trí đáng kể. Do vậy, quy trình này không phù hợp đối với thông lệ quốc tế, chẳng hạn như quá trình DD (due diligence) không khớp vào quy trình đấu giá công khai lần thứ nhất. Theo ông Lai, nhà đầu tư không thể yên lòng chi khoản tiền lớn khi mà chỉ dựa vào bản công bố thông tin của doanh nghiệp, trong khi không được DD đúng nghĩa. “Phải làm sao để quy trình bán vốn Nhà nước xích gần hơn với thông lệ thị trường”.

Đối với việc giới hạn “room” dành cho nhà đầu tư nước ngoài, ông Lai mong muốn nên có sự bình đẳng khi SCIC công bố thông tin bán cổ phần, thì không có bất kỳ hạn chế nào trong sở hữu nước ngoài, đây sẽ trở thành rào cản, làm mất đi tính cạnh tranh, đặc biệt là với những thương vụ lớn khi khả năng của nhà đầu tư trong nước còn hạn chế.

Về định giá, ông Lai nhấn mạnh nhiều doanh nghiệp không đảm bảo về mặt pháp lý đối với đất đai. “Có nhiều doanh nghiệp từ khi cổ phần hóa đến nay gần 15 năm, nhưng giấy tờ đất chỉ có mỗi hợp đồng thuê đất, hay chỉ có mỗi biên lai thu tiền sử dụng đất”. “Trường hợp này định giá đất đai tính như thế nào?”

Làm rõ doanh nghiệp kinh doanh dựa trên khả năng hay nguồn lực đất đai

Cũng tại sự kiện trên, Cục trưởng Cục Tài chính Doanh nghiệp (Bộ Tài chính) - ông Đặng Quyết Tiến cho biết Nhà nước muốn thoái vốn theo nguyên tắc công khai, minh bạch, theo thị trường và theo xu hướng hội nhập quốc tế. Các vấn đề được tập trung là nâng cao chất lượng quản trị doanh nghiệp có vốn Nhà nước và minh bạch thông tin.

|

Tháng 6/2019, Tập đoàn Công nghiệp Hóa chất Việt Nam (Vinachem) tiến hành đấu giá cổ phần tại Cao su Đà Nẵng (HOSE: DRC) và Cao su Sao Vàng (HOSE: SRC). Cả 2 đều là doanh nghiệp sản xuất và kinh doanh săm lốp, và nếu xét về tình hình kinh doanh có lẽ DRC thắng thế trên khía cạnh quy mô lẫn hiệu quả. Tuy nhiên, kết quả đấu giá là sự đối lập. SRC đắt hàng với giá khởi điểm, giá đấu thành công cao hơn gấp đôi thị giá; DRC ế ẩm với mức giá khởi điểm nhỉnh hơn thị giá khoảng 10%. Lý giải cho điều này, SRC dù kinh doanh không mấy tươi sáng nhưng lại sở hữu quỹ đất sản xuất kinh doanh, thương mại, khu công nghiệp khá lớn. |

Theo ông Tiến, thông tin phải làm rõ: “Doanh nghiệp thuộc ngành nào? Và đó là doanh nghiệp kinh doanh trên khả năng chính của họ, hay kinh doanh trên những lợi thế mà doanh nghiệp Nhà nước có được là nguồn lực về đất đai.”

“Ta dừng lại ngắm xem các sản phẩm của mình thế nào. Và chúng ta chấp nhận khi quan sát chặt chẽ như vậy thì phải có những doanh nghiệp không đủ điều kiện”.

Ông Tiến chia sẻ rằng đất đai là một trong những vấn đề nổi cộm nhất hiện nay. Nếu doanh nghiệp hoạt động mà có mảnh đất lớn thì phải tiến hành xác nhận quyền sở hữu theo đúng luật đất đai, “chứ đợi đến khi cổ phần hóa mới sắp xếp thì lúc đó không thể nào định giá được”. Việc này dẫn đến sự nhập nhằng không minh bạch, không đảm bảo quyền lợi nhà đầu tư vì họ không biết họ sở hữu gì, có quyền gì khi mua doanh nghiệp.

Về những điều cần lưu ý khác, ông Tiến cho biết Nhà nước chủ trương bán lượng cổ phần lớn, mời tổ chức tư vấn định giá độc lập, xác định đâu là các rào cản làm trở ngại nhóm công ty tư vấn, để tháo gỡ, áp dụng nhiều phương thức bán cổ phần (chẳng hạn như phương pháp dựng sổ).

Như vậy, sau cổ phần hóa, doanh nghiệp nhất định phải hướng đến việc niêm yết cổ phiếu ngay, song song đó, khẩn trương thực hiện chào bán cổ phiếu lần đầu (IPO) xong là niêm yết. Bắt đầu từ năm 2025, Bộ Tài chính dự kiến sẽ áp dụng chuẩn mực kế toán quốc tế cho doanh nghiệp Nhà nước có quy mô lớn, hoặc áp dụng tiêu chuẩn quản trị và kế toán tương đồng với các doanh nghiệp tư nhân niêm yết để thuận tiện trong việc đưa cổ phiếu lên sàn.

FILI