VEA - Sau cơn mưa liệu trời có sáng?

VEA - Sau cơn mưa liệu trời có sáng?

Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam - CTCP (UPCoM: VEA) là doanh nghiệp có kết quả kinh doanh thuộc nhóm tốt nhất trên thị trường. Tuy nhiên, sự e ngại và thận trọng của nhà đầu tư đối với VEA lại đang ngày càng tăng lên.

Học phân tích kỹ thuật với những chuyên gia hàng đầu

Nhà máy ô tô VEAM Thanh Hóa. Nguồn: Tiền Phong

Liên doanh liên kết hiệu quả

Ở phương diện doanh nghiệp sản xuất thì người viết không đánh giá cao VEA, thậm chí là xếp vào loại yếu kém. Hoạt động kinh doanh chính cho tỷ lệ lợi nhuận gộp biên dưới 10% trong 3 năm liên tiếp. Các nhà máy hoạt động không hiệu quả. Lượng xe tồn kho rất lớn và vẫn chưa có kế hoạch xử lý triệt để.

Tuy nhiên, nếu chúng ta nhìn nhận dưới góc độ đầu tư vào liên doanh liên kết thì VEA tỏ ra khá xuất sắc với một danh mục rất hấp dẫn. Đây có thể coi là doanh nghiệp có hoạt động liên doanh liên kết hiệu quả nhất trên thị trường chứng khoán Việt Nam hiện nay.

Nguồn: VietstockFinance

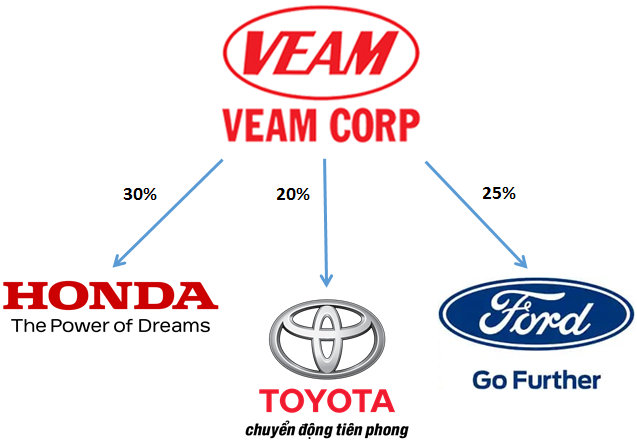

VEA liên doanh với cả 3 hãng xe lớn là Ford, Honda và Toyota. Các liên doanh này đều rất thành công. Toyota và Ford là hai hãng xe nổi bật nhất trong mảng xe ô tô cá nhân. Honda thì luôn dẫn đầu thị trường xe máy tại Việt Nam trong nhiều năm qua.

Tuy nhiên, ở đây nhà đầu tư cũng cần phải lưu ý là VEA đều không có vai trò chi phối và quyết định cao nhất trong các liên doanh. Điều này rất khác so với Tập đoàn Dệt May Việt Nam (UPCoM: VGT) hay CTCP Tập đoàn Masan (HOSE: MSN).

Tài chính lành mạnh

Tình hình tài chính của VEA cũng được giới phân tích đánh giá là khá lành mạnh. Chỉ số DER giảm dần đều từ mức 4.86% vào năm 2014 xuống còn 2.01% năm 2018.

Các thông số quan trọng như FFO/Debt hay Debt/EBITDA đều ở mức an toàn nên rủi ro tài chính của doanh nghiệp ở mức thấp.

Nguồn: VietstockFinance

Sự trỗi dậy của các đối thủ mới

Sự cạnh tranh mạnh mẽ từ Tập đoàn Trường Hải (THACO). Những năm gần đây Tập đoàn Trường Hải đã phát triển vượt bậc và đã trở thành một đối trọng của Toyota, Hyundai và Ford ở thị trường Việt Nam.

Doanh số của các thương hiệu Kia, Mazda, Peugeot, Thaco Bus, Thaco Truck… đều khiến cho các ông lớn phải kiêng nể. Thậm chí, có những giai đoạn Trường Hải còn dẫn đầu thị trường ôtô trong nước.

Sự xuất hiện của VinFast. Nếu chỉ tính riêng quy mô đầu tư và công suất (dự kiến có thể lên đến 500,000 xe/năm), VinFast hoàn toàn có thể thay đổi cục diện ngành công nghiệp sản xuất ôtô tại Việt Nam trong những năm tới.

Các dòng xe máy điện Klara, Ludo, Impes của VinFast được đánh giá là không hề thua kém so với các dòng Prinz, Vsun, Mono (Honda) hay Mentis, Scooter Passol (Yamaha). Dòng xe hơi Fadil, Lux A2.0 và Lux Sa2.0 cũng nhận được đánh giá tích cực từ giới chuyên môn.

Tuy nhiên, điểm khiến cho VinFast nổi bật chính là hệ sinh thái hỗ trợ được hình thành khá hoàn chỉnh. Vingroup đã nhanh chóng ký thỏa thuận hợp tác với các đối tác lớn như Petrolimex, PV Oil, VNPOST… để hướng đến mục tiêu xây dựng 30,000-50,000 điểm sạc và cửa hàng tiện ích. Điều này sẽ giúp ích khá nhiều cho VinFast ở mảng sản phẩm ô tô và xe máy điện.

Vingroup ký thỏa thuận hợp tác với FastGo cũng như việc thành lập VinBus sẽ tạo cho VinFast nguồn đầu ra ổn định (dù không quá lớn).

Tất cả những điều này sẽ phần nào làm giảm bớt thị phần của các hãng xe lâu đời như Honda, Toyota, Ford… ở thị trường Việt Nam và ảnh hưởng gián tiếp lên triển vọng của VEA trong tương lai.

Nhà đầu tư lo lắng “kịch bản Điện Quang” sẽ lặp lại

Mặc dù việc chia cổ tức tiền mặt được thực hiện đều đặn và kết quả kinh doanh không quá tệ trong giai đoạn 2016-2018 nhưng cổ phiếu của CTCP Bóng đèn Điện Quang (HOSE: DQC) vẫn lao dốc mạnh. Các thông tin không rõ ràng xoay quanh cựu Thứ trưởng Bộ Công Thương Hồ Thị Kim Thoa (cũng là cổ đông lớn của doanh nghiệp) liên tục xuất hiện và khiến cho giới đầu tư hoang mang và từ đó ảnh hưởng tiêu cực đến giá cổ phiếu. Điều này chứng tỏ rằng các thông tin liên quan đến lãnh đạo của doanh nghiệp cũng quan trọng không kém những con số trên báo cáo tài chính hay chính sách cổ tức.

VEA rõ ràng đang ở trong tình trạng rắc rối gần giống như vậy. Các lãnh đạo cũ của VEA như ông Trần Ngọc Hà, ông Lâm Chí Quang, ông Vũ Từ Công… đều đang bị khởi tố. Mặt khác, doanh nghiệp có nguồn tiền dồi dào được chia từ các công ty liên doanh liên kết nhưng việc quản trị dòng tiền này lại chưa hiệu quả mang đến cho cộng đồng đầu tư cảm giác không yên tâm.

Nỗi lo ngại về rủi ro đạo đức đối với các doanh nghiệp nhà nước hoặc có liên quan chặt chẽ đến nhà nước đã được các chuyên gia kinh tế hàng đầu như TS. Võ Trí Thành, TS. Phạm Chi Lan, TS. Lê Xuân Sang… đề cập đến khá nhiều lần trên các phương tiện truyền thông. Tâm lý lo ngại về những vụ scandal tương tự trong tương lai có thể khiến cho nhà đầu tư chọn giải pháp mua lượng cổ phiếu ít hơn so với dự kiến ban đầu hoặc tiêu cực hơn là sẽ không mua cổ phiếu VEA.

Chiến lược đầu tư

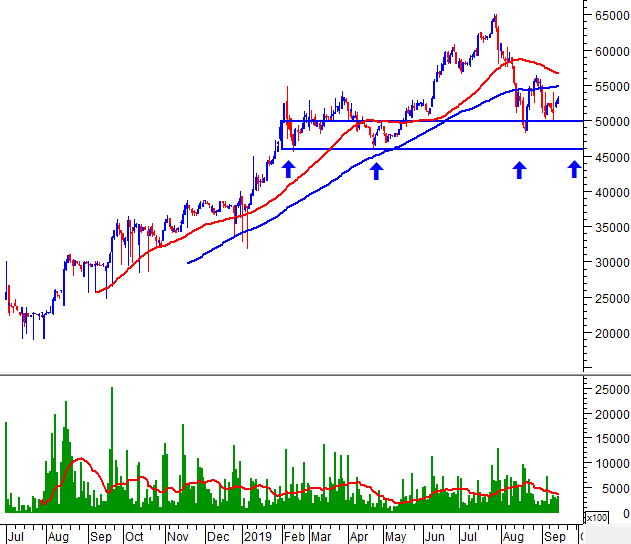

Trước các thông tin tiêu cực liên quan đến ban lãnh đạo của doanh nghiệp, cổ phiếu VEA đã giảm mạnh từ mức 65,000 xuống dưới 50,000 trong thời gian ngắn. Điều này đã làm cho giới đầu tư khá bất ngờ.

Tuy nhiên, đáy cũ tháng 04/2019 (tương đương vùng 46,000-49,000) đã hỗ trợ rất tốt cho giá. Vùng này được giới phân tích kỹ thuật đánh giá là khá mạnh và có độ tin cậy cao.

Khối lượng giao dịch của VEA đi xuống và hiện đang duy trì bên dưới mức trung bình 20 phiên. Điều này cho thấy động lực để duy trì đà tăng trưởng ngắn hạn là không quá lớn. Mặt khác, giá VEA hiện đang duy trì dưới các đường MA quan trọng như SMA 50 ngày, SMA 100 ngày… nên sẽ càng khiến cho giới đầu tư thận trọng hơn.

Nói tóm lại, VEA vẫn là một cổ phiếu đáng để chú ý trong thời gian tới. Tuy nhiên, việc mua vào khi giá nằm trên mức 50,000 có thể coi là hành động khá mạo hiểm và rủi ro. Vùng mua khuyến nghị cho VEA là 46,000-49,000.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI